【コラム】流動性の罠 ~日本の経済成長を邪魔するもの~

これまでのコラムでは、2013年(厳密には2012年後半)のアベノミクスから新しいサイクルがスタートし、2020年2月にコロナ大暴落で一つのサイクルを終えたことを説明しました。このサイクルは10年には満たない、7~8年程度でサイクルを終えたことになります。今回は、この期間に相場サイクルと実際の景気がどの程度実際にリンクしていたかを検証してみましょう。そして、この検証作業を行うと、日本を蝕んでいる特殊な問題があなたにも見えてくるはずです。

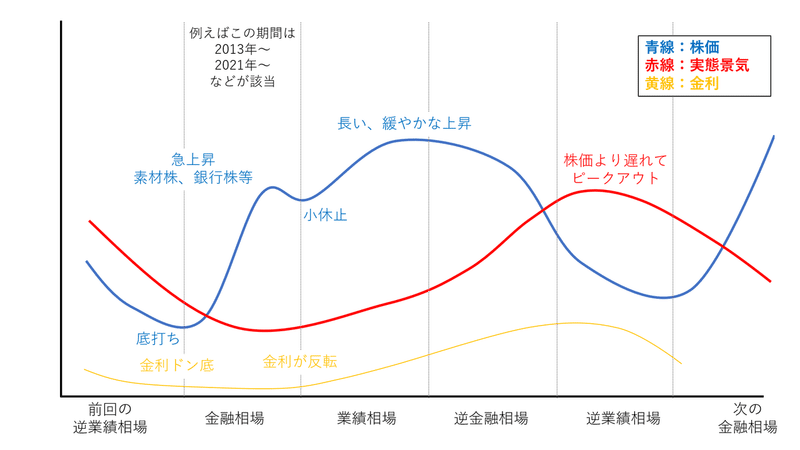

A:本来の相場サイクルのイメージ

まずは、本来の相場サイクル論に基づく景気の変化イメージを簡単にグラフ化してみました。あくまでもおおまかなイメージです。

抽象的なグラフで申し訳ないのですが、これは株価と実態景気、金利の動きを表現したグラフです。縦軸は景気の「盛り上がり具合」や株価だと捉えてください。未来の期待を織りんで動きますから、基本的に実態景気(≒実際の企業業績)より先に動きます。回復するのも、落ち込んでいくのも金融経済の後です。

金融相場、どうやってスタートする?

金融相場は、景気刺激策として金利を下げたことによって動き出します。他にも、高速道路などの大型建設工事を増やすことも刺激策になります。工事のプロジェクトが増えると鉄鋼や木材、セメントが使用されるため、これらに関連した銘柄の業績悪化が止まります。金利低下によって銀行の実入りは一時的に減少しますが、投資需要や借入需要が増加していきます。

この時期は特に、大型銘柄の方が小型銘柄よりも先行して動き始めることが多いです。大型銘柄は時価総額が大きく、主に東証1部の「バリュー株」と呼ばれるものが該当します。対して、中~小型銘柄は時価総額が安く(安いものだと100億円未満)マザーズなどの成長株が多く該当すると思ってください。

バリュー株は有名で実績もあり、配当もしっかり出る銘柄が多い。そして、時価総額(株価×発行株式数)が大きいので、機関投資家も買いやすい(仕掛けやすい)傾向があります。個人投資家の資金力でどうにかなる規模ではありません。どん底の安値で放置されているバリュー株なら、どんどん買い注文が入ってくるようになります。

次に小型銘柄が買われる

ある程度大型銘柄(特に素材株など)の株価回復が顕著になると、今度はマネーが機械分野の銘柄や中~小型銘柄にも向かい始めます。素材を作る企業が工場の設備を増強するため、機械投資を行うからです。また、大手素材企業で捌ききれない需要は小さな会社にも仕事として回ってきますので、業界2~3番手の成長企業にもターンはやってくるわけです。中~小型銘柄は時価総額も低く、機関投資家が仕掛けるには規模が小さ過ぎるものが少なくありません。そういった面からも、マザーズ市場は個人投資家に人気があります。

また、この頃になると投資需要も順調に増えてくるので、銀行の利益性も回復してきます。つまり、銀行株などは順番的には金融相場の中盤~後半に本格上昇する可能性が高くなります。

中~小型銘柄でもある程度買われると、再び大型銘柄が物色され始めます。素材関連は上昇余地が減ってきます。鋼材や半導体などの素材は、今度は何に使われるでしょうか?そう、日本国であれば自動車産業にも使われます。今度は輸送機械(自動車)関連も本格上昇を始めるのです。このように、マネーは分野の異なる銘柄の間を行き来するのです。その過程で、株価の上昇を伴いながら経済は成長していきます(インフレ)。

金融相場では企業の業績回復や急成長の思惑で株が売買され、業績相場では思惑の答え合わせをしながら株価の成長が進みます。

最後に、実態経済が追いつく

金融経済(株価)は実態経済(業績)に先行しますので、赤線だけ遅れて上昇して来ることになります。先行した大型、中~小型銘柄はともに業績相場頃までにピークを迎えます。その後はややタイムラグを経て、実態経済もピークを迎えます。

ピークを迎えた後は「経済(企業)成長のロス」などにより、下降トレンド(逆金融相場)に入ります。経済(企業)の成長過程では、必ず無駄が生じてしまうのです。こちらの【コラム】のセクションEで解説しています。

逆金融相場が始まると、やはり実態経済よりも金融経済(株価)から先に下落を始め、実態経済もそれに続きます。

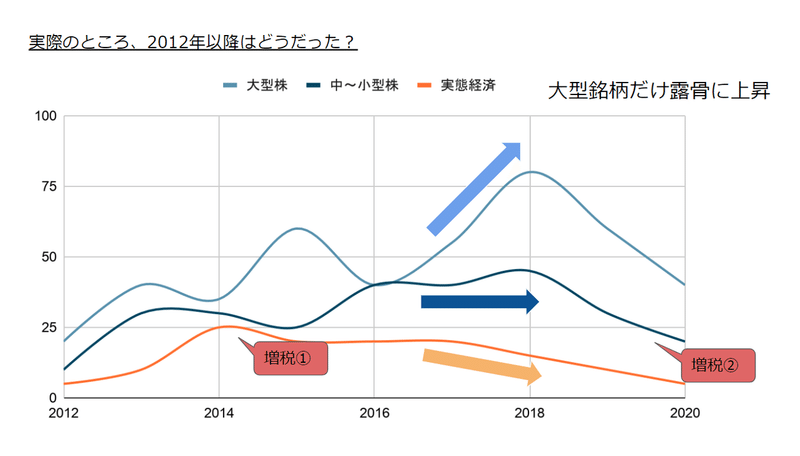

B:実際、2012年後半以降はどうだった?

相場サイクルは10年を4つの季節に分割し、順番に金融相場、業績相場、逆金融相場、逆業績相場へと変化していくこと、金融経済と実態経済にはズレが生じることをこれまでに解説しました。

ここからは、2013~2020年2月が実際にどの程度相場サイクル論と一致していたかを見てみましょう。金融相場の開始はアベノミクス開始のことになりますから、2012年12月頃です。そして約7年後である2020年初頭は、本来なら逆業績相場の時期に該当しますが、実際の相場の動きは次のようなグラフになりました。

2013年から金融相場が順調にスタートしたものの、株価の伸びは結局イマイチでした。2014年の日経平均株価の高値もわずか16,000円程度です。これでも民主党政権時の株価があまりにも低すぎたため、かなり回復したように見えました。しかし、デフレ突破ラインの22,750円のラインは遥か彼方です。このラインを明確に越えていかないと、不景気から脱したとは言えないのです(2020年後半、見事に突破しました!)。

C:伸び悩んだ原因➀ 増税

では何故、株価は思った以上に伸び悩んでしまったのでしょうか。原因の一つは、まだまだ景気回復途上だった2014年に行われた増税です(増税は2014年4月と2019年10月に実施されました)。本当はもっともっと経済成長が進むのを待ち、インフレを加速させてから増税を行わなければなりませんでした。増税は、明確に進行したインフレとセットであるべきです。増税を実施した2014年はおろか、2021年になった今だってインフレなどほとんど発生していません。1ドル80円が1ドル110円に戻ったところで、何がインフレでどこがバブルなのでしょうか。2014年の回復期に増税なんかしてしまったので、せっかく火がついた好景気というエンジンを、政府自らの手で鎮火した恰好になってしまいました。

増税という手段は、非常に大きな心理的影響を人々に与えます。例えば、金利をコントロールして上昇させる場合は、主に金融経済(株価)に対して影響を与えます。人々の財布に与えるダメージは間接的です。しかし、消費税の増税なら直接的に人々の財布に、つまり実態経済に直接ダメージを与えてしまうのです。

政府は「景気に回復傾向が見られるから」という理由で増税に踏み切ってしまいました。しかし、実際は上図の様に、実態経済の回復までは実現出来ませんでした。増税のタイミングとしては大失敗だったと思います。何故、政府は景気の回復傾向を読み間違えてしまったのでしょうか。

投資をしない一般庶民は増税でただ苦しくなっただけです。中~小型銘柄を好む個人投資家にお金の余裕が無いと、当然中~小型銘柄の株価は騰がらないわけです。

D:伸び悩んだ原因➁「日銀砲」は、特定の大型株にだけ恩恵を与える

上図の2016年以降を見てもらうとわかりますが、大型株だけ非常に調子が良い様に見えます。これは、日銀がETFを買うことにより、特定の大型銘柄(日経225採用銘柄)を買い支えた結果です。これにより、増税の後も大型銘柄(日経平均株価)だけは株価が維持されてきました。まずは大型銘柄を元気にして、その株価上昇効果を中~小型銘柄に波及させることを狙ったのでしょう。しかし、政府の思惑は大きく外れます。中~小型株には全く株高効果が波及しなかったのです。2017年頃から中~小型株はついに力尽きました。

何故、中~小型株は元気にならなかったのでしょうか?

E:流動性の罠

「流動性の罠」という言葉自体は、みなさんも聞いたことがあるかもしれません。簡単に説明すると、これは「金融緩和などを行っても、思うように景気効果が波及しない現象のこと」です。この現象を引き起こした原因は「30年間の不況で日本人に染み付いたネガティブ思考」です。

日本人は、投資をしない人間が圧倒的に多いのです。むしろ投資に否定的な人の方が多いくらいです。せっかく2013年は一時的にとはいえ株高になったのに、投資をした日本人は少なかった。株高を演出したマネーの出所の多くは、外国人投資家(海外の機関投資家含む)だったのです。これでは日本人が金銭的に豊かになるはずがありません。

なぜ、日本人は投資をしないのでしょうか?その理由は次の2つだと断言しても構いません。

➀投資はおろか、実用的な経済教育をまともに受けていない

➁金銭的に貧しい

➀は、日本の教育方針に問題があります。第二次世界大戦に敗北した日本は、その後は米国主導で再建が進みました。この時に「個人よりも社会全体を優先する人材を育てる」教育方針が掲げられています。言い方は悪いかもしれませんが、個人の思考力を育てる重要性は低く、むしろ社会の歯車としての人材を育てることを重視しています。この教育は、日本人の気質には合致していたと思うし、実際に高度経済成長をもたらしました。敗戦国の日本が劇的に復活をした背景には、このような教育方針は間違いなく影響しています。日本人の集団意識は元々強いため、経済がどんどん発展していく好況下でこの「一致団結力」を発揮すると、ものすごく効率的に経済が発展します。

しかし、この方針では「自分で考える力」は育ちにくいのです。バブルが弾けた後はどうでしょう。働く人は年功序列で終身雇用、リタイヤしても年金で生活できる、会社同士は株式の持合いでM&Aはほとんど発生しない。自分で考える力が国民に育っていませんから、一度景気が崩れるとなかなか新しい思考や動きが生まれません。おまけに、バブル崩壊後は大企業がこぞって海外に工場を移転したので、日本人の雇用場所は無くなり、所得は増えません。貧しさは人々から余裕を奪います(これが➁の理由ですね)。強い集団意識だけは未だに残っていますから、出る杭は打たれ、互いに足を引っ張り合うようになり、もう30年が経過しました。

もっと早くから教育方針を転換すべきだったのです。実用的な経済など学ぶ機はありませんから、考える力を失った日本人は投資を知りません。「投資はギャンブルと一緒で、汗をかかずに金を稼ぐ汚い方法。投資なんて卑しいことをせずにひたすら貯蓄し、節約して暮らすことが正しい。」これがバブル崩壊後、30年に渡る暗黒期「失われた時代」を作り出した考え方なのです。肉体を酷使して働くことが美徳でないとは言いません。しかし、投資をはじめとした資産効果を否定して良い理由は全くありません。

F:企業は内部留保を貯め込み過ぎている

企業も人々と同様、清貧的思想に染まっています。いったいどれだけ多くの大企業が、投資にお金を回さず内部留保として積み上げていることでしょうか。皆さんはその累計金額をご存知でしょうか?460兆円を越えるのですよ。どこかの国の国家予算ではありません。日本に眠る、活かされていないお金の金額です。企業は健全な財務を維持するため、ある程度の内部留保を抱えるべきですが、この金額は異常です。コロナショックの後で世界の大企業はどんどん倒産しましたが、日本の大企業が倒産しない理由がここにあります。まずは大企業から意識を変えていかなければならないのです。中小企業は、良くも悪くも大企業の動きに倣う…これが日本企業の特徴だからです。

また、内部留保の考え方に加えて、日本企業は積極的な投資やM&Aも好みません。「労働者を守る」という名目の元、経済成長に繋がる行為に否定的な行動を続けてきました。一部の人間の保身のために、長らく経済成長を否定し続けてきたのが現実です。しかし、この流れも徐々に変化していくことでしょう。

企業は内部留保が多いほど安心感があっていいかもしれませんが、設備投資や社員の賃金アップをせずに貯めこみ続けるのだから、社員である国民の懐は貧しいままです。しかも、生産拠点を海外に移してきたから、日本人の雇用機会は減っていました。これらの理由により、日本では経済成長(≒インフレ)が進んでおらず、未だにワンコインで食事が出来ます。通常の先進国なら2000円超えです。中国人がオーナーになった不動産に日本人が金を払って住む意味がわかりません。

G:流動性の罠を抜け出す手段としてのアベノミクス

アベノミクスは、ただの景気刺激策ではなかったと思っています。「凝り固まった日本人の経済観を変えるための政策だった」と私は考えます。企業も個人も投資より貯蓄する意識が強くなり過ぎていましたから、これを何とか変えようとしていたのだと思います。私は何度もこんな意見を聞きました。「投資はギャンブルだ」、「アベノミクスで株高になったところで、金持ちが更に裕福になるだけだ」と。このままでは国民の投資熱は上がるわけがないし、日本経済が回復するわけがないのです。

しかし、政権内部に派閥争いが見られるように、様々な意見対立が存在しています。日本が経済的に回復することを快く思わない国があるし、その国と癒着している政治家や企業も多いのです。日本は利権の国であり、スパイ天国と言われています。邪推に過ぎませんが、意味のわからないタイミングで増税したことも、何かしらの政治的背景はあったのではないでしょうか。

一回目の増税でアベノミクスの勢いは落ちてしまったし、30年にわたる不況「失われた時代」における流動性の罠の根は想像以上に深かったのです。人間の心理はすぐに変化しません。時間がかかります。2021年2月現在、もう既に新しいサイクルは始まっているのに、日本人の投資意識が低いままでは誰も恩恵に与れないのです。

H:結局、皮肉なことにコロナショックなくして流動性の罠は終わらなかった

日銀による大型銘柄への買い付けは続きましたが、結局コロナショック後の大金融緩和が行われるまで、中~小型銘柄への株高効果は波及しませんでした。2018年以降に逆業績相場に突入した頃、既に中~小型銘柄の株価はどん底。更にコロナショックでどん底すら抜けて奈落の底に下落してしまった。こうして、逆業績相場が極まるまで、景気回復手段を得られなかったのです。

不幸中の幸いにも、コロナショックは大金融緩和を決断させてくれたため、逆業績相場の時間を一気に短縮してくれた側面があります。このまま沈んでいくかと思われた日本経済ですが、世界で同時の莫大な金融緩和が行われたことで、2020年の後半からは一気に新しい金融相場が走り出しました。通常、先に動き始めるのは機関投資家なのですが、この時先に動いたのはなんと個人投資家でした。つまり、個人投資家好みのマザーズ銘柄がお祭騒ぎになりました(2021年3月~6月)。

通常の相場サイクル論に従えば、大型株から買われるはずなのです。しかし大型株を買う機関投資家は動けなかった。VIX(恐怖指数)などが高く、買いのリスクを取れなかったのです。だから結果として、小型銘柄(成長株)から新しいサイクルがスタートするという珍しい幕開けとなりました。2020年11月以降、アメリカ大統領選挙の終了とともにようやく成長株のターンが一旦終わり、割安な日本のバリュー株に買いが入り始めています。ここからが金融相場の本番でしょうか。不当で異様なまでに安値放置されていた日本株を、もはや海外の投資家が気づき、放っておくわけがないのです。

I:心配な点

一つ心配な点を挙げるとすれば、コロナショックとその後の即座の大金融緩和により、あまりにも相場展開の時間が早いということです。早すぎて、多くの人々がまだ流動性の罠の心理から抜け出せていないのです。一番美味しいところを日本人が買わないと、これは国民にとって大きな損失となってしまいます。

まとめ

いよいよ、日本は流動性の罠という30年の悪夢に終止符を打つのでしょう。相場サイクル論の理屈通りに全てが動いているわけではありませんが、おおよその流れはリンクしていることがより一層理解出来たと思います。この先は今までとは全く違う、新しい時代がやってきます。新しい時代は展開速度が速いため、従来の相場サイクル論がどの程度当てはまるのかはまだわかりませんが、必ず共通性や参考点を見い出せるはずです。

○流動性の罠は、日本人の心に染み付いたネガティブ思考の塊である、これにより、日本はこの30年間に悪夢の時代を過ごしてきた。人々も企業も貯蓄重視で投資を行わないから、金融相場が全く走り出さなかった。

○アベノミクスは流動性の罠を抜け出す切り札だったが、増税などの悪手により完全に流動性の罠を抜け出すことが出来なかった。

○結局、コロナショックが莫大な金融緩和を引き起こし、半ば強制的に金融相場が開始された。あまりにも展開は速いので、人々は流動性の罠から急いで抜け出す必要がある。

他の記事はこちらから探すと便利です。

https://note.com/n_kabu/n/n94f0f50bf81c

【テキストB】具体的な銘柄選別方法と分析事例(超長期銘柄分析シート付き)

https://note.com/n_kabu/n/nb19c5e094896

自分の気になる銘柄をファンダメンタルズ分析できるエクセルシートです。業績数字等を入れると、各種指標を算出出来ます。

※2021年1月8日に更新済みです。新たな指標も取り入れ、分析能力がアップしています。過去に買った人は更新料などかかりませんので、よろしければ最新版をご利用ください。

この記事が気に入ったらサポートをしてみませんか?