8/8~12 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約半年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均は祝日明け6月高値を抜けて28,500台まで上昇、8/10が最終取引となった8月限はIVが急騰しました。

2021年2月限もSQ前日が祝日でしたが、期近IVの上昇はここまで高くなく、米CPI発表を持ち越すリスクを回避する為のオプション需要があったと思います。

実際SQ値は28,525円となり水曜日引け+706円(+2.5%)、最終61円(6万千円)だった8月限CALL28000は42時間後に52万5千円(8.6倍)になりました。

S&P500は水曜日に6月の高値を抜け、年初来安値から+17.7%まで上昇、VIXは20台を割りました。

VI(ボラティリティ・インデックス)からはまだ高値警戒感が感じられません。しばらく高値圏で推移するのではないでしょうか。

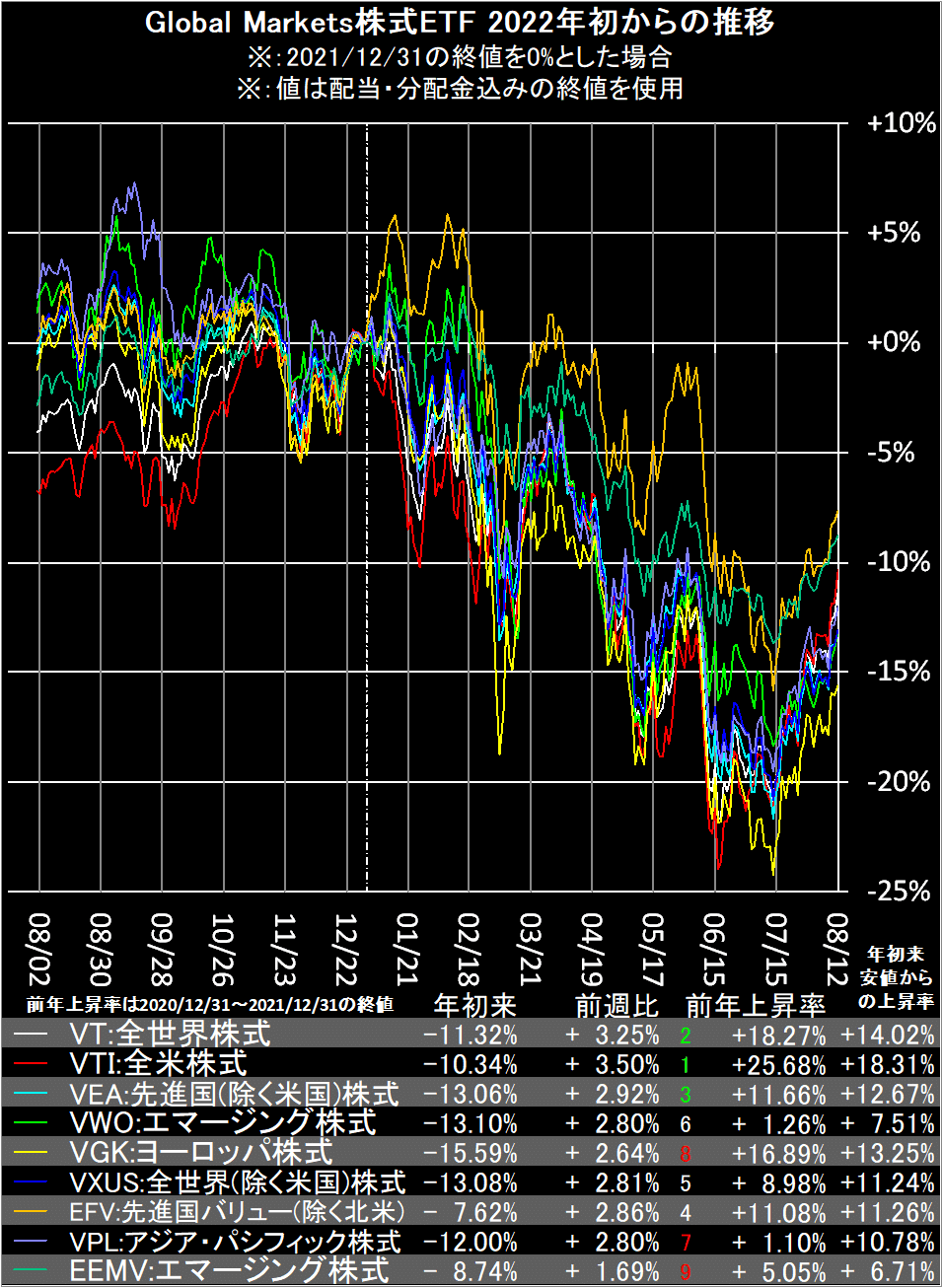

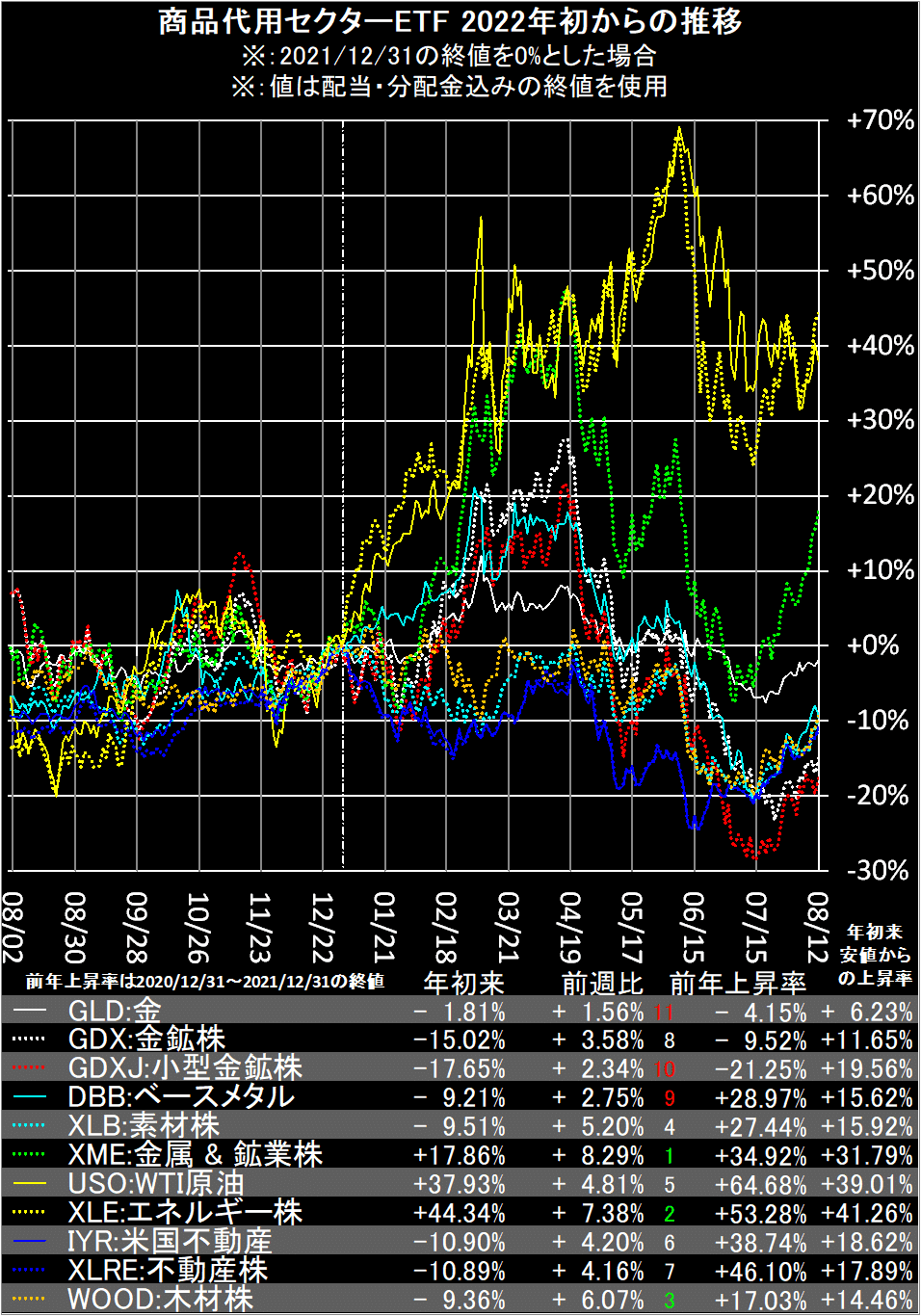

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

年初来安値(今年の日足安値の最安値)からの上昇率は、調整後終値(adj close)で計算していないので、分配金の多い高配当銘柄などは上昇率が低く計算される可能性があります。

Global Markets株式ETFは全て上昇、全米株式(VTI)は年初来安値から+18.3%となりました。

Developed Markets株式ETFも全て上昇、カナダ株式(EWC)、スペイン株式(EWP)、オーストラリア株式(EWA)はVTIより上昇率が高くなりました。

香港株式(EWH)は上昇率が低くなりました。

Emerging Markets株式ETFも全て上昇、チリ株式(ECH)、南アフリカ株式(EZA)、イスラエル株式(EIS)など上昇率の高い銘柄が散見されました。

中国株式(FXI)は木曜日まで前週比マイナスでした。

※今回から各国通貨(ドルインデックス以外)はinvesting.comのデータを使用しております。

各国通貨は水曜日の米CPI後ドルインデックス(DX-Y.NYB)が下落し全体的にドル安、ニュージーランドドル、南アフリカランド、豪ドルなどはドルに対し強く推移しました。

インドルピー、フィリピンペソ、トルコリラなどはドルに対し弱く推移しました。

海外商品ETFはドル安もあってか全て上昇、天然ガス(UNG)、コーヒー(JO)などは上昇率が高くなりました。

商品代用セクターETFも全て上昇、金属 & 鉱業株(XME)、エネルギー株(XLE)、木材株(WOOD)などは上昇率が高くなりました。

米国市場債券ETFは、米10年債利回り(^TNX)があまり変わらずの中、全体的に堅調、米国20年超債券(TLT)、インターナショナル債券(BNDX)以外は上昇しました。

米国株式各種ETFは全て上昇、米高配当株(SPYD)は+5%で年初来プラス圏、ラッセル2000(IWM)、米小型バリュー株(VBR)も上昇率が高くなりました。

米国優先株&インカム(PFF)は上昇率が低くなりました。

米国セクターETFも全て上昇、エネルギー株(XLE)、金融株(XLF)、素材株(XLB)の上昇率が高くなりました。

ディフェンシブ系はやや弱めでした。

今年株式に逆行して上昇したドルインデックス(DX-Y.NYB)は、先週一時105を割るなど弱く、株式、商品、債券などリスク資産が幅広く上昇しました。

一方ドル高と共に上昇してきた米10年債利回り(^TNX)は、8/2の安値を割ることなく持ち直しが見られます。

米国景気が悪くなく株式が堅調に推移すると、FRBは金融引き締めの手を緩めないと考えています。その場合いつかは株式市場に影響が出ると思います。

秋の市場イベントに向け、金利の動向を注目していきます。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。また為替はデータ取得時の値です。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?