2024年第2四半期日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約1年の期近・期先ATMIVとS&P500、VIXの推移。

オプションIVは4月中旬以降下落が続き、6月SQ前後を除いて低調でした。

VIXも同様に5月中旬以降、15を超えませんでした。

オプション売はIVが急騰すると一気に悪化するので、オプションIVが低い時は基本的にトレードをしないよう心がけています。

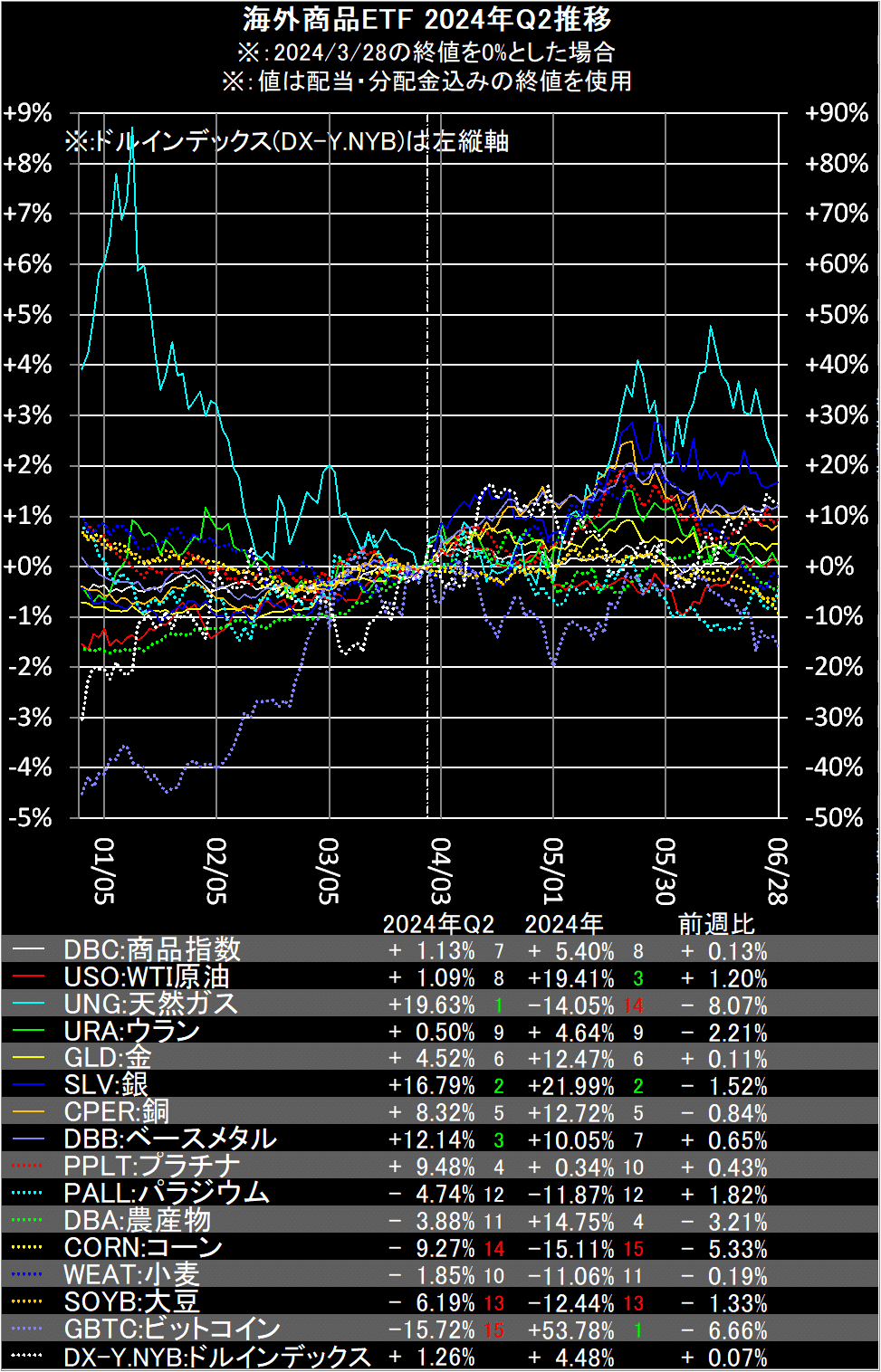

各種海外ETF、各国通貨の推移です。今回は2024年第2四半期の推移グラフについてコメントします。

Global Markets株式ETFは、5月に中国株が強かったエマージング株式(VWO)がトップ、全米株式(VTI)と全世界株式(VT)が続きました。

アジア・パシフィック株式(VPL)、フロンティア&セレクトEM(FM)、先進国(除く米国)株式(VEA)はマイナスでした。

Developed Markets株式ETFは、構成比率の23%がTSMC(TSM)の台湾株式(EWT)が年間でもトップに抜けました。

日本株式(EWJ)、韓国株式(EWY)はマイナス、アジア半導体関連でも明暗分かれました。

Emerging Markets株式ETFは、トルコ株式(TUR)、南アフリカ株式(EZA)、中国株式(FXI)、インド株式(INDA)などが上昇、BRICSのうち3カ国が上位でした。

メキシコ株式(EWW)、ブラジル株式(EWZ)、ベトナム株式(VNM)など、-10%を超える銘柄も散見されました。

各国通貨は、ドルインデックス(DX-Y.NYB)上昇トレンド継続、ブラジルレアル、メキシコペソ、円などはドル高でした。

ロシアルーブル、南アフリカランド、豪ドルなどはドル安、BRICSの2通貨が強く、共に年初来ドル安となりました。

海外商品ETFは、天然ガス(UNG)、銀(SLV)、ベースメタル(DBB)など、エネルギーとメタルが強く推移しました。

農産物系は弱く、ビットコイン(GBTC)は円建てでもマイナスでした。

米国市場債券ETFは、各年限の米債利回りが上昇でも、短期債系を中心にプラス銘柄が多くなりました。

米国20年超債券(TLT)、投資適格社債(LQD)など、長期債系はマイナスでした。

米国株式各種ETFは、グロース系と大型系が強く、他は弱いとはっきり分かれました。

特に小型系は弱く、米小型株(IJR)は年初来マイナス圏でした。

S&P500セクターETFは、ハイテク株(XLK)、通信サービス株(XLC)のハイテク系に続いて、ディフェンシブの公共サービス株(XLU)という意外な上位でした。

下位は素材株(XLB)、工業株(XLI)、4月強かったエネルギー株(XLE)でした。

株式セクターETFは、NVIDIA(NVDA)強し半導体株(SOXX)、Q1終了時マイナスから反発のペットケア株(PAWZ)、ゴールド高値の金鉱株(GDX)などが上昇しました。

交通&運輸株(IYT)、ビットコイン弱いアーク・ネクスト・ジェネレーション・インターネット(ARKW)、木材株(WOOD)などはマイナスでした。

S&P500は4月の調整の後、年初来+14.48%で第2四半期を終えました。インフレ時は株式インデックスを持つべきと深く感じさせられました。

最近になって、政局リスクで欧州など株安・通貨安が懸念されるようになりました。

どこの国でもインフレで国民のhateが高まり、選挙リスクが材料視されるようになりました。

日本も国政選挙時期が未定なだけで、時間の問題と考えます。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?