1/9~13 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約半年の期近・期先ATMIVとS&P500、VIXの推移。

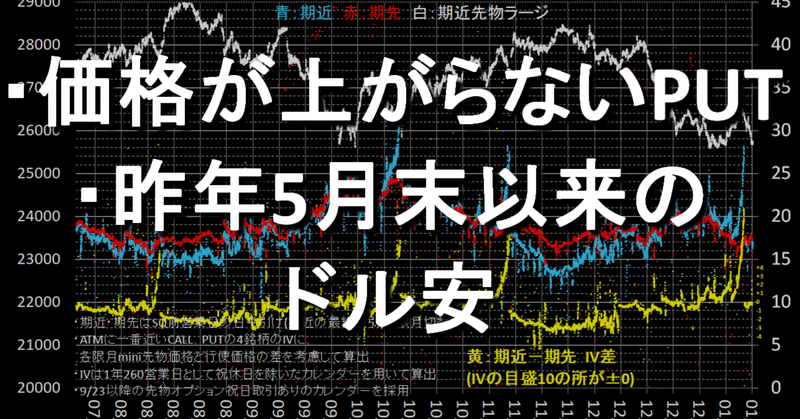

日経オプションは金曜日のSQと木曜日の米CPI発表が重なり、1月限のIVが急騰しました。

それ以外ではIVが低下、金曜日先物が1/13日中終値→夜間終値で300円下げたものの、2月限PUT23000は25円→25円で変わらず、PUTを買っても割に合いません。

(IV25.86→23.88で-2、ベガ5.6なので5.6×-2=-11円、IVが下がらなければ36円)

日経平均は下落してもPUTが役に立たない、辛い展開です。

VIXも米CPI発表前には上昇したものの、S&P500が200日移動平均線を超えて週末を迎え、VIXは18台、昨年4月以来の水準まで低下しました。

オプションを買ってもプレミアムが剥げてしまうのは、S&P500でも同じようです。

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2022年からの表示を継続します。グラフ下の年初来は2023年、前年上昇率は2022年です。

Global Markets株式ETFは、エマージング系を除いて+3%、エネルギー銘柄の多い先進国バリュー(除く北米)(EFV)は2022年年初来プラス圏まで浮上しました。

Developed Markets株式ETFは、欧州勢の上昇率が高くなりました。イギリス株式(EWU)、オーストラリア株式(EWA)、スペイン株式(EWP)は2022年年初来プラス圏まで浮上しました。

香港株式(EWH)は上昇率が低く、またドルで取引されている日本株式(EWJ)は、円高であってもグラフ中の年初来上昇率は最下位です。

(ブラジル株式(EWZ)のように、通貨高=ETF高ではない)

Emerging Markets株式ETFは、メキシコ株式(EWW)、南アフリカ株式(EZA)、ペルー株式(EPU)が+5%でした。

トルコ株式(TUR)は年明けから下落が続いています。

各国通貨は、ドルインデックス(DX-Y.NYB)が102台まで低下し昨年5月末の水準で全体的にドル安、ロシアルーブル、円、インドネシアルピアなどはドルに対し強く推移しました。

普段殆ど変化のない香港ドル以外では、トルコリラはドルに対し弱く推移しました。

海外商品ETFは、ドル安もあってか、ベースメタル(DBB)、銅(CPER)などメタル系が強く推移、WTI原油(USO)も大きく反発しました。

農産物系はまちまちでした。

商品代用セクターETFは、商品高を受け全体的に堅調でした。

米国市場債券ETFは、米10年債利回り(^TNX)が3.51%まで低下し、全体的に堅調でした。

米国20年超債券(TLT)の年初来上昇率+7%は、米国株3指数の年初来上昇率より高いです。

米国株式各種ETFは、ラッセル2000(IWM)とグロース系の上昇率が高くなりました。

バリュー・高配当系は上昇率が低くなりました。

米国セクターETFは、一般消費財株(XLY)とハイテク株(XLK)のハイテク・グロース系の上昇率が高くなりました。

ヘルスケア株(XLV)は年初から上昇できず、生活必需品株(XLP)もマイナスで、XLP、XLV、XLUのディフェンシブ3銘柄が弱く推移しました。

ドル円が昨年5月末以来の127円台まで下落、ドル安が進んでいます。ドル建ての海外ETF所持者にとっては、悩み処だと思います。

私生活の上では、日本国内でのインフレ抑制、給料や年金の価値がドルに対して上昇するなど、良い面もあると思います。

先日発表された東京の昨年12月のCPIは+4%に達していました。

しかし、アメリカに住む人にとってはどうなのでしょうか。昨年の日本円のように、生活通貨の価値が下落することになります。

今年ゴールドが強いのは、資産をドル安から守る意図もあるのではないでしょうか。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?