1/3~7 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約半年の期近・期先ATMIVとS&P500、VIXの推移。

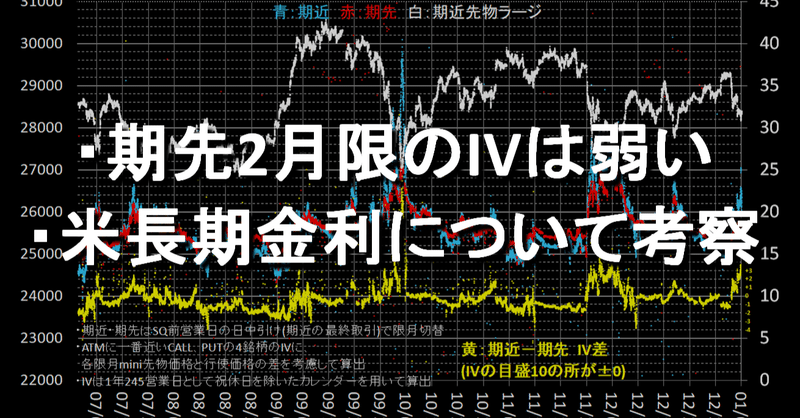

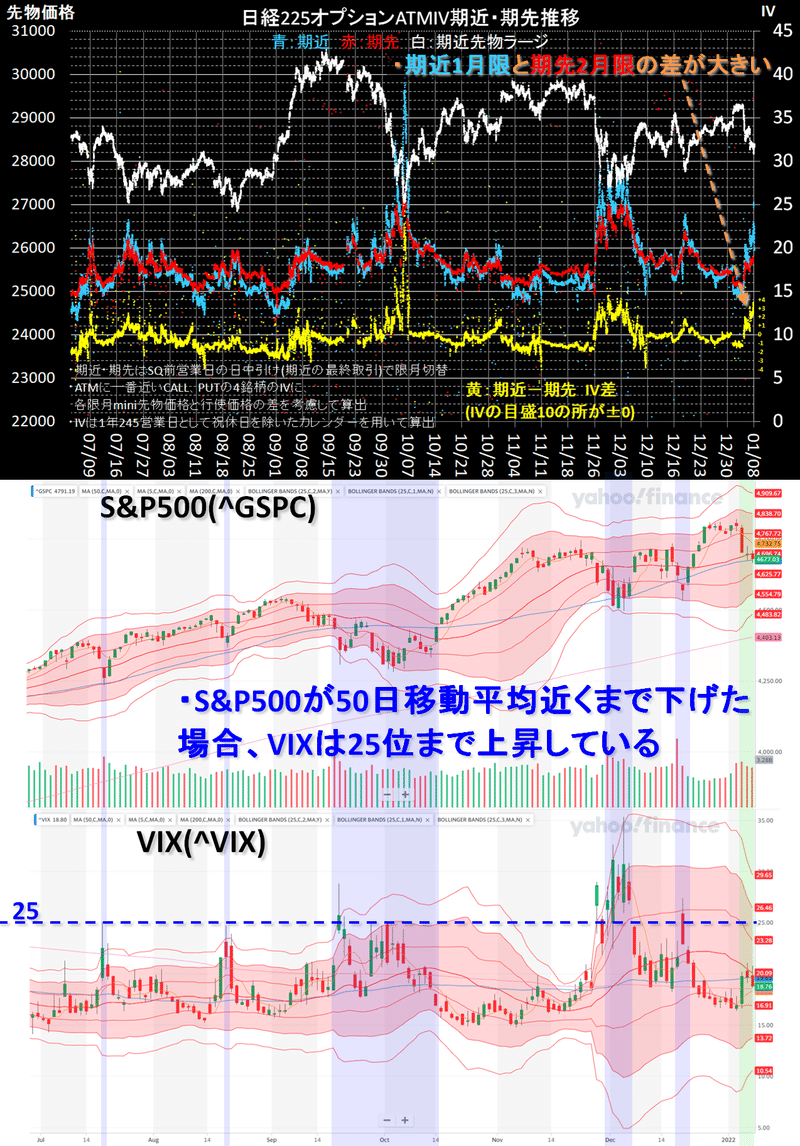

日経平均は200日移動平均線を割り昨年末を下回る下落、IVはSQが近い期近1月限が強いです。

期先2月限はATMで20を超えず、直近半年で見て高い水準ではありません。

VIXも21までしか上昇しませんでした。IVやVIXが低い=オプションのプレミアムが低いということは、オプションの買い需要が少ないと考えられます。

昨年11月の様にボラティリティ指数が急騰するのは、リスクポジションを多く取っていて、慌ててオプションでヘッジした場合に起こると考えられます。

先週は、この程度の下げなら問題ないポジションだったか、既に十分なヘッジがあったからではないかと思います。

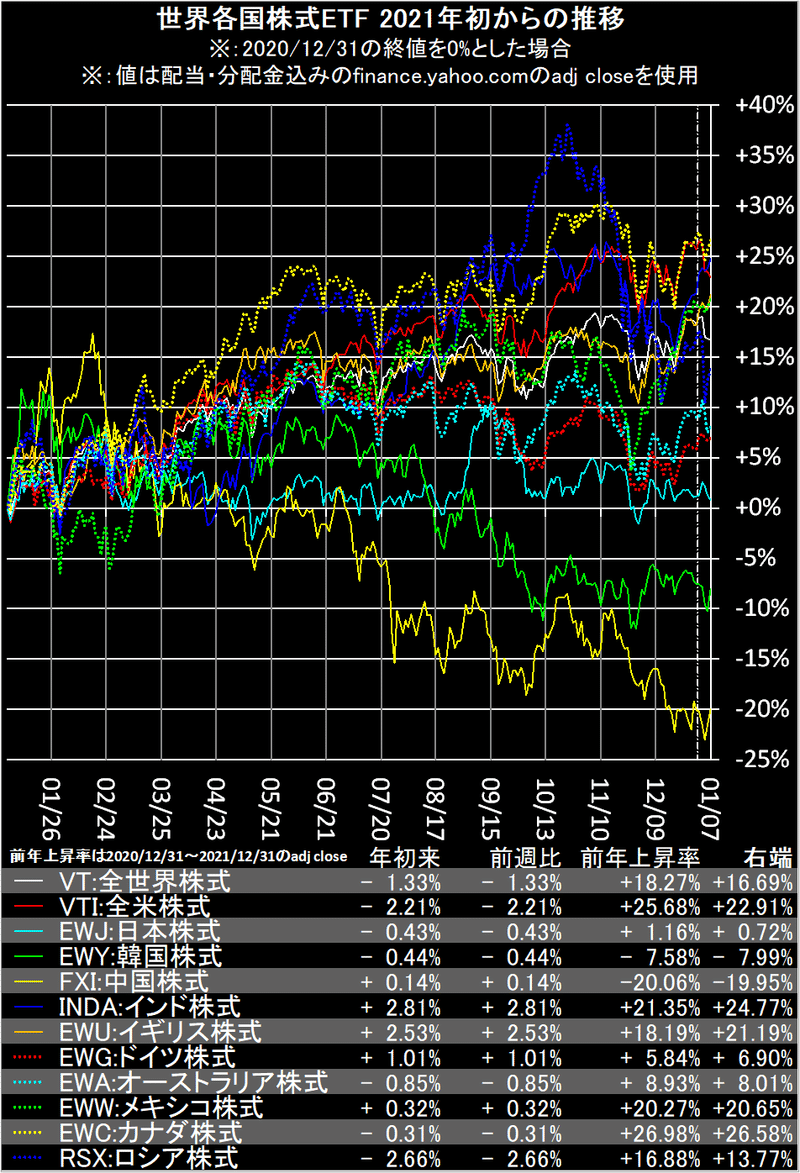

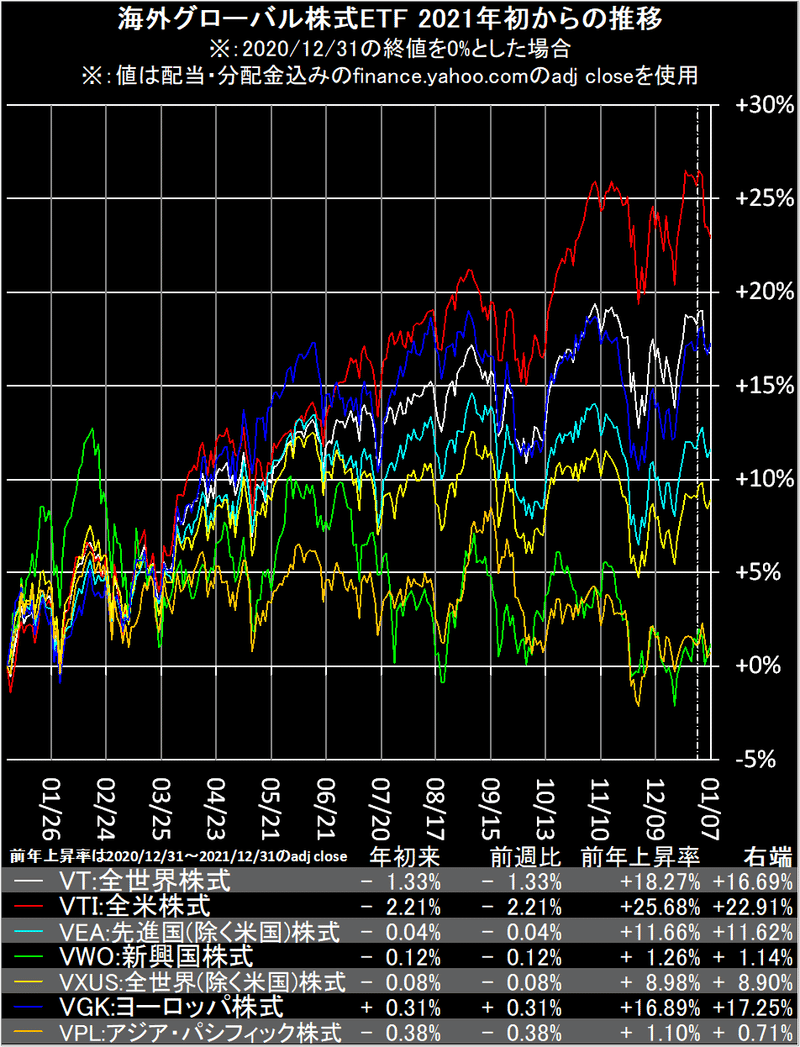

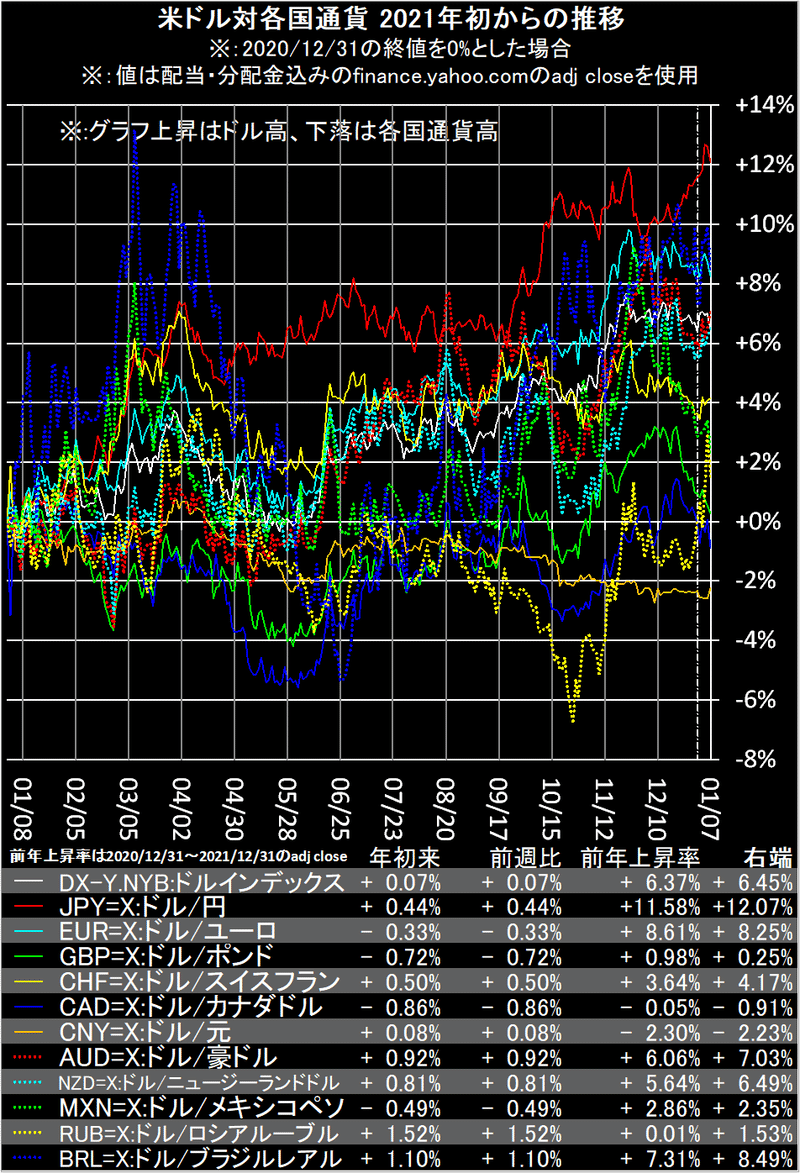

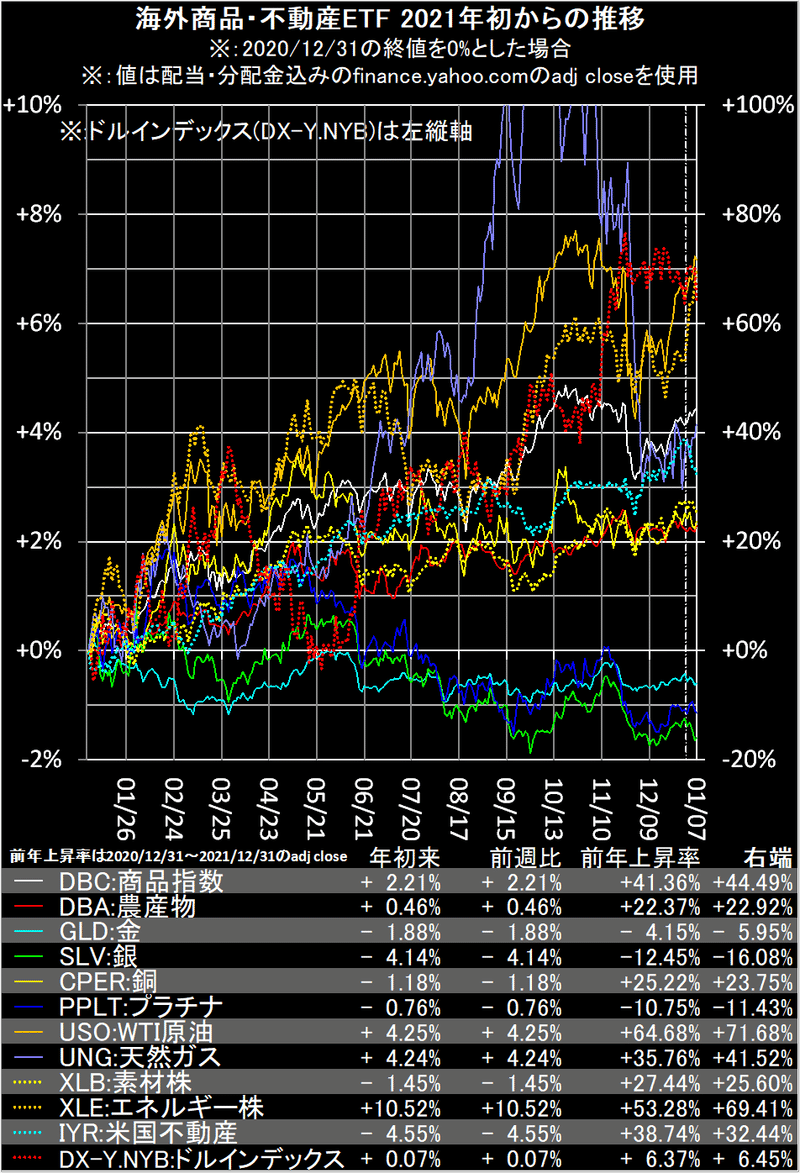

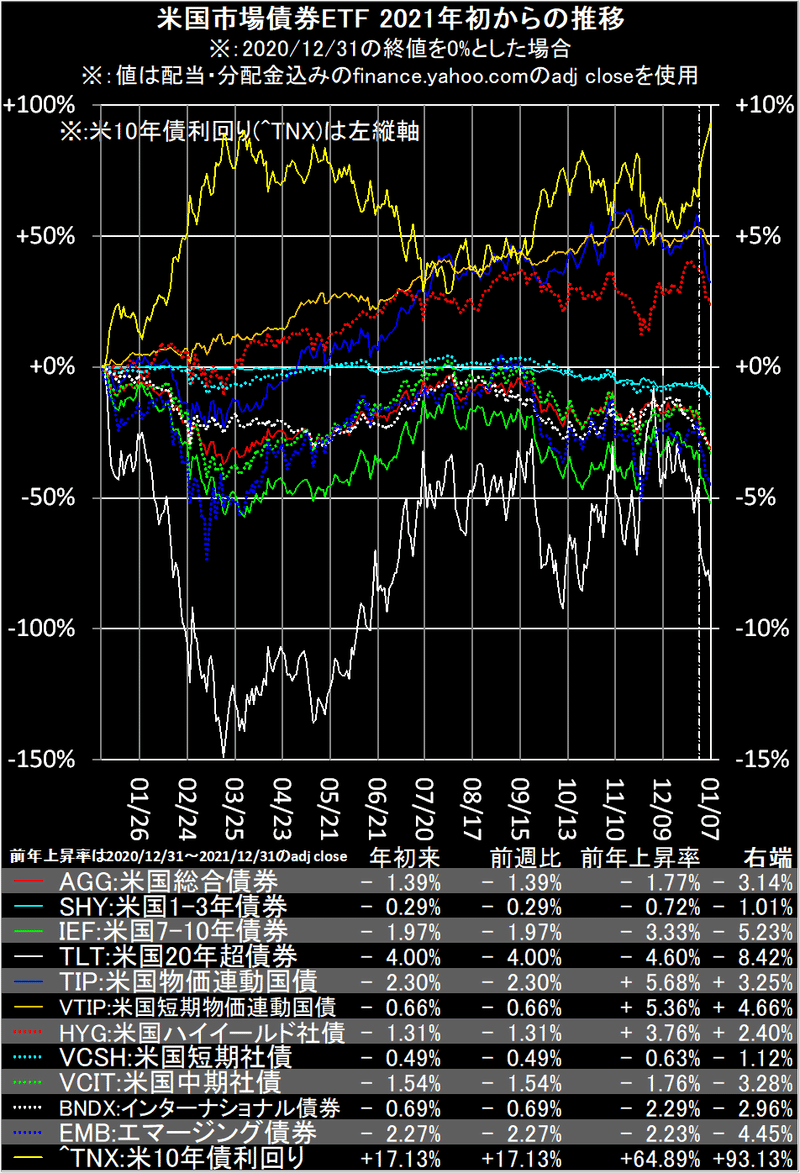

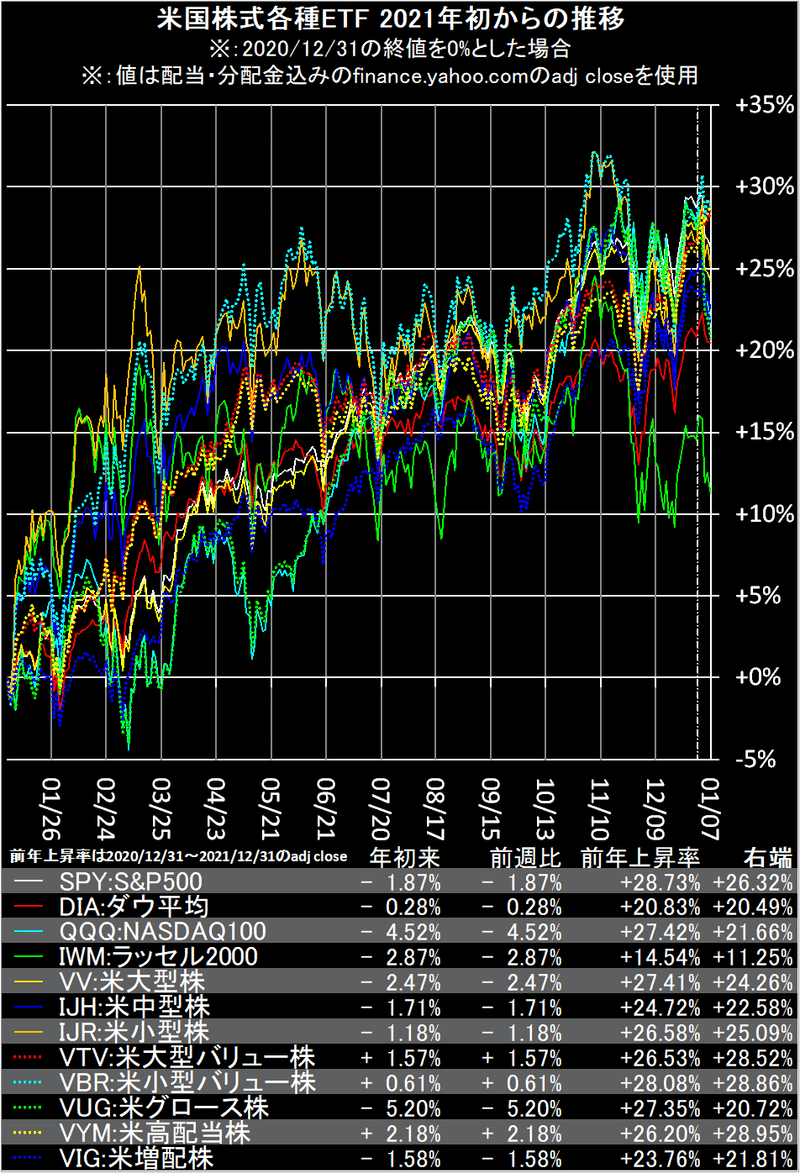

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

グラフは暫くの間2021年からの表示を継続します。グラフ下の年初来は2022年、前年上昇率は2021年です。

また、年間上昇率の起点を、前年最終営業日終値(adj close)に変更したので、以前投稿分と上昇率が異なります。

世界各国株式ETFは、軟調も上昇銘柄あり、インド株式(INDA)、イギリス株式(EWU)は2%以上の上昇となりました。

金曜日下落は全世界株式(VT)、全米株式(VTI)、日本株式(EWJ)だけでした。

海外グローバル株式ETFは、ヨーロッパ株式(VGK)がプラスを維持しました。

各国通貨はドル高の印象がありましたが、ドルインデックス(DX-Y.NYB)は前週比であまり変わらずとなりました。

ロシアルーブル(RUB=X)、ブラジルレアル(BRL=X)などはドルに対して弱く、ポンド(GBP=X)、カナダドル(CAD=X)などはドルに対して強くなりました。

海外商品ETFはまちまち、WTI原油(USO)と天然ガス(UNG)のエネルギー系の上昇率が高くなりました。

銀(SLV)は下落率が高く、金(GLD)も下落しました。

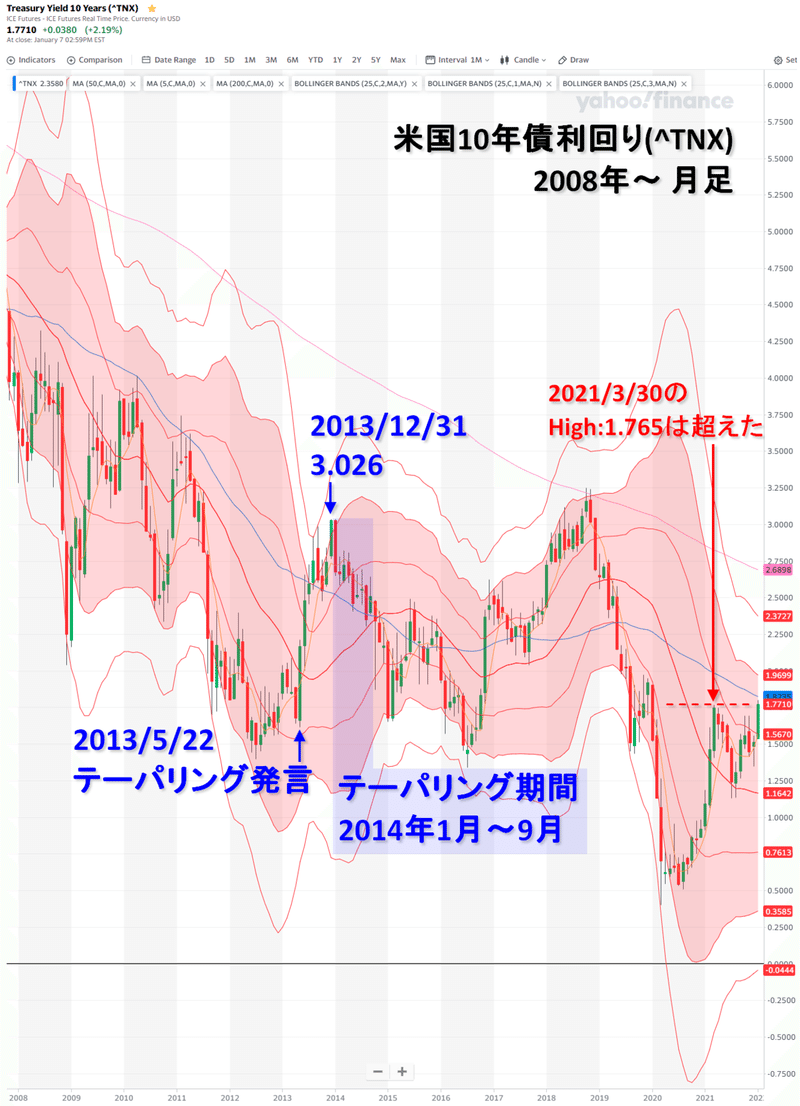

米国市場債券ETFは全て下落、米国10年債利回り(^TNX)が1.7%後半まで急騰、普段前週比1%も変動する銘柄は少ない債券ETFで-1%以上が続出しました。

米国株式各種ETFは軟調、NASDAQ100(QQQ)と米グロース株(VUG)のグロース系の下落率が高くなりました。

米大型バリュー株(VTV)と米小型バリュー株(VBR)のバリュー系と米高配当株(VYM)は上昇しました。

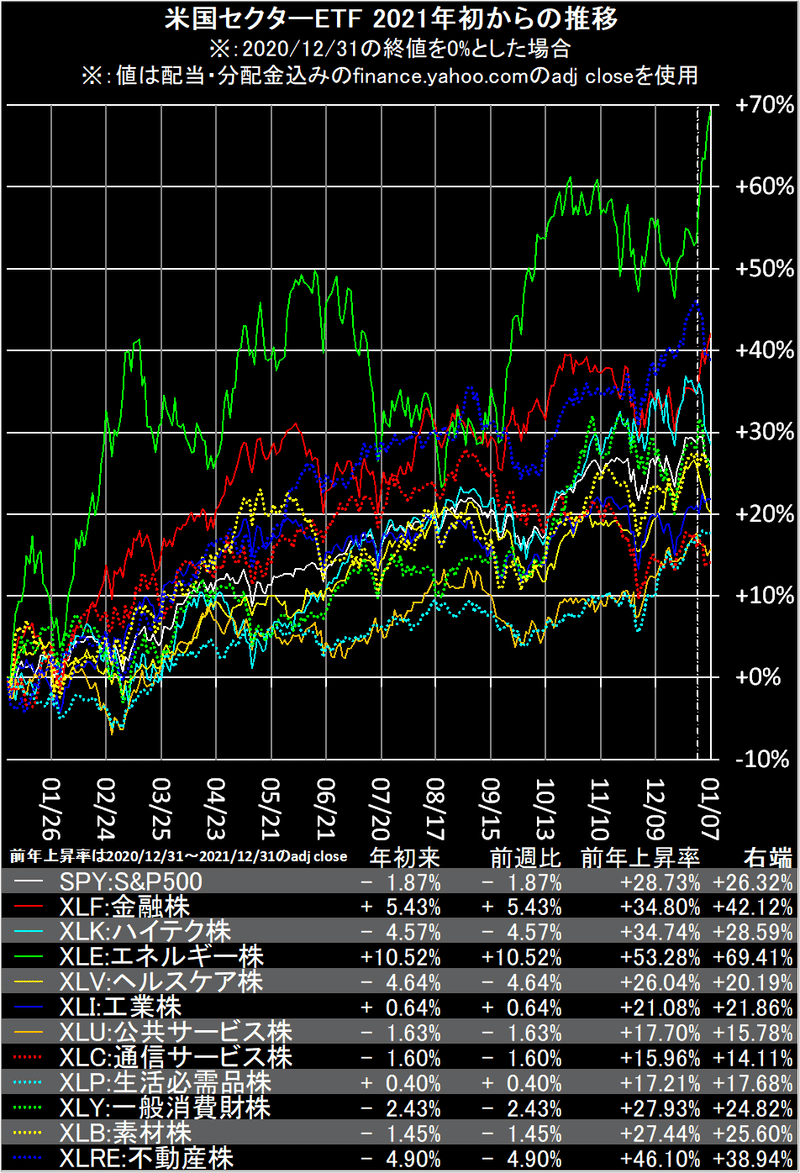

米国セクターETFは軟調もセクター選好はっきり、ハイテク株(XLK)、ヘルスケア株(XLV)、不動産株(XLRE)の下落率が高くなりました。

原油堅調でエネルギー株(XLE)は+10%、長期金利上昇で金融株(XLF)も上昇率が高くなりました。

まとめとしては、投資資金が米国から分散したような感じを受けます。

米金利上昇でもドルがあまり上がらなかったのは、その為ではないでしょうか。

米国はカテゴリー、セクターが絞られたように思います。

米国10年債利回りが急騰しましたが、前回テーパリングの2014年と比べると低いです。

2013/12/31に3%まで上昇していました。但しテーパリング期間中は低下しました。

日本の銀行などで定期預金よりも利回りの高いドル建ての金融商品があります。

日本を問わずこの辺に資金が多く入ったのであれば、利回りさえ足りていれば米国のインフレ率などお構いなしに米国債を買ってくると思います。

去年金利があまり上がらなかった要因の一つではないでしょうか。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。また為替はデータ取得時の値です。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?