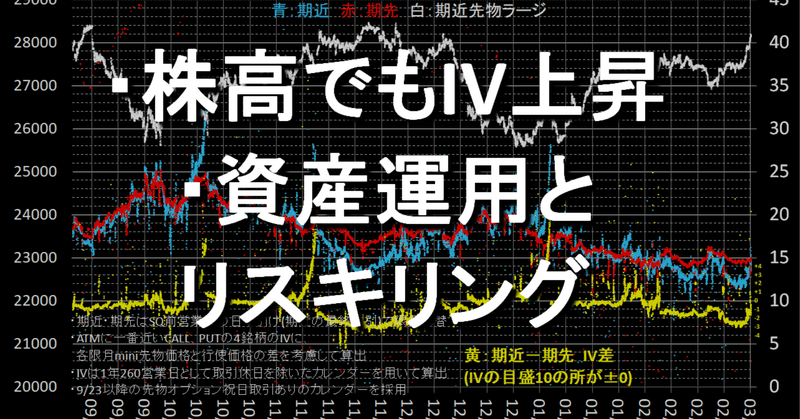

2/27~3/3 日経225オプションIVとVIX、海外ETF、各国通貨の推移比較

グラフは先週末まで約半年の期近・期先ATMIVとS&P500、VIXの推移。

日経平均先物は金曜日夜間28,200円台まで上昇、IVは反発しました。

VIXはS&P500堅調で20割れ、金曜日には18台まで低下しました。

VIXと日経オプションのIVで振る舞いが異なりますが、下がりすぎていた3月限のIVが戻った印象です。

27,500円前後で一か月以上停滞していた日経平均のレンジが上に抜けたことから、株高でもIVは上がりました。

VI(ボラティリティ・インデックス)はまだ上昇余地があります。この先株式が意外高になった場合、VIも上昇するかもしれません。

各種海外ETF、各国通貨の推移です。コメントは先週の動きについてです。

※グラフは暫くの間2022年からの表示を継続します。グラフ下の年初来は2023年、前年上昇率は2022年です。

Global Markets株式ETFは、中国株比率の高いエマージング株式(VWO)が+3%に対し、フロンティア&セレクトEM(FM)は+2%に届かず、新興国系でも明暗分かれました。

Developed Markets株式ETFは、香港株式(EWH)が+4%で、グラフの先進国ETFから年初来マイナス銘柄が消えました。

シンガポール株式(EWS)、スイス株式(EWL)、イギリス株式(EWU)は上昇率が低くなりました。

Emerging Markets株式ETFは、中国株式(FXI)が大幅反発となりましたが、他のアジア勢は全体的に弱く推移しました。

南米勢ペルー株式(EPU)、チリ株式(ECH)は強いものの、ブラジル株式(EWZ)はグラフ銘柄中最下位でした。

各国通貨は、ドルインデックス(DX-Y.NYB)が105割れで週末を迎え全体的にドル安、メキシコペソ、インドルピー、南アフリカランドはドルに対し強く推移しました。

変化の少ない香港ドル以外では、マレーシアリンギット、インドネシアルピアがドルに対し弱く推移しました。

海外商品ETFは、ドル安からか全体的に堅調、金(GLD)は年初来プラス回復、WTI原油(USO)はもう少しで年初来マイナスを脱します。

農産物系はまちまちでした。

商品代用セクターETFは、商品高株高で金属 & 鉱業株(XME)は+10%近い大幅高でした。

米国市場債券ETFは、米10年債利回り(^TNX)が前週比プラスにもかかわらず全体的に堅調、米国物価連動国債(TIP)、米国ハイイールド社債(HYG)、米国20年超債券(TLT)は上昇率が高くなりました。

インターナショナル債券(BNDX)、不動産担保証券債(MBB)と短期債系の一部はマイナスでした。

米国株式各種ETFは、グロース系の上昇率が高くなりました。

バリュー・高配当系は上昇率が低くなりました。

米国セクターETFは、素材株(XLB)とエネルギー株(XLE)の商品系が強く、工業株(XLI)も続きました。

公共サービス株(XLU)、生活必需品株(XLP)、ヘルスケア株(XLV)のディフェンシブ3銘柄が下位を占めました。

リスキリングとして、英語を学習しています。投資情報は動画やtwitterの聞き流しから得ていますが、英語で発信される情報は価値があると思います。

例えば"employee"(従業員)と聞こえた時、企業の人員整理に関する情報かもしれないので、気に留まるようになりました。

資産運用と言語は一生付き合うものです。数年前ドル資産の運用を始めたのと同様、日本語以外にも触れておきたいです。

去年からDuolingoをやっていますが、まだ全文聞き取れるようなレベルではないので、毎日続けたいと思います。

・注意事項

・当記事は投資勧誘を目的とするものではありません。

・特定の銘柄を表記していますが、読者様が記事データの真偽を確認し易いという意図です。

・当記事の情報によって行動した結果については、一切責任を負いかねます。

・データはfinance.yahoo.comの時系列データから取得しています。為替はinvesting.comから取得しています。

・データは正確であるよう努めていますが、取得タイミングによって配当・分配金未反映のデータを表示してしまう可能性があります。データは毎回過去に遡って取り直しているので、次回投稿時には修正されます。

この記事が気に入ったらサポートをしてみませんか?