脱炭素5

SBTの掴み

脱炭素関連の開示やIRについてはSBTが用いられることが多いようです。理由としてSBTは外部の認定なので、客観性があり信頼性が高いことでしょう。

SBTの概要となぜ中小企業にとって関心を持つべきものなのか、について簡単にまとめます。

SBT(Science Based Targets)はイニシアティブのひとつで、ざっくり言えば脱炭素見える化の「ものさし」です。

内容的には2℃目標と1.5℃目標があって、地球温暖化の抑制目標です。もちろん少ない方が厳しくなります。でも日本は2050年実質0なので、それまでにはみんなゼロでできない人は罰金とかなんでしょう。改正省エネ法にその一端が見えてきました。(後日解説)

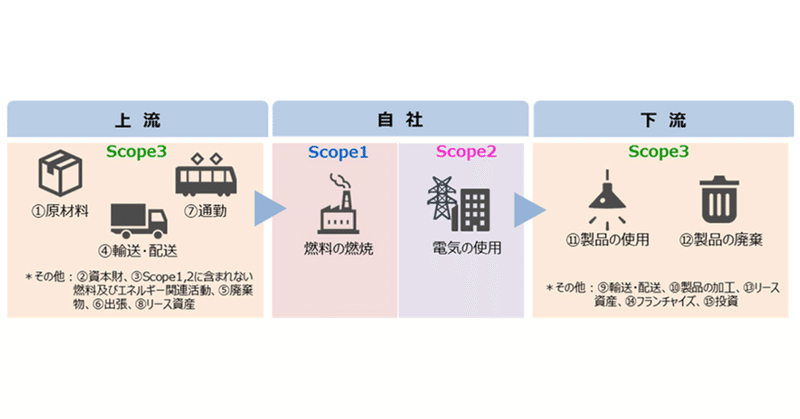

SBTでは排出量の測定はGHGプロトコルが使われ、これはScope1,Scope2,Scope3と3つで測定します。上図がScope3の図示です。わかんないですよね(笑)

Scope1は自社が排出する温室効果ガス。例えばボイラーがあって重油を燃やした。それがA重油だとすると排出係数は0.0189tC/GJなのでそこから排出二酸化炭素量を出します。

単位発熱量(GJ/t GJ/kl)×排出係数(tC/GJ)×44/12=単位当たり二酸化炭素排出量(kg CO2/kg kg CO2/l)

これを各燃焼ごとにやるんだと思います。燃焼以外もあるかもですが、その辺はマニュアルがあります。

Scope2は供給されたエネルギーが発生していた二酸化炭素です。電気を使ってもその場では二酸化炭素は出ませんよね。発電時に遡って計算します。使用量×排出係数で排出係数は各電力会社ごとに開示されています。ちなみに当社は0.000455(t-CO2/kWh)だったと思います。これに使用量を掛けるので簡単ですね。

Scope3が問題です。上図にあるように上流と下流があります。原材料と資材を購買している大企業は納入されたものの二酸化炭素排出量がわからないと完成しません。また販売後に発生する二酸化炭素排出量も必要です。例えば製品がゴミになった場合どのくらいの二酸化炭素がでるか、などのまとめます。

中小企業にとって一番痛いのはScope3に関連して納入先から聞かれる二酸化炭素排出量だと思います。聞かれているうちはいいですが、そのうちに納品の条件になります。ある大手チェーンストアが時期を切って、納品の条件にしたという噂があります。そのレターを今探していますが。

つまりScope3を使って開示をする大企業とのお取引がある中小企業はScope1,2を把握することが必要になり、またその企業が1.5℃目標を達成するためには、二酸化炭素排出量を低減させないといけないことになります。言い方を変えれば、二酸化炭素排出量の少ない製品を作ればビジネスチャンスが広がります。

具体的な例として日本コカ・コーラさんが上記のようなプレスリリースを出しています。2015年を基準にしてScope1,2は半分にします。そしてScope3は30%減らします。と言うリリースです。2030年になっているのは、ここに一つのマイルストーンが置かれているからです。

このプレスリリースはとてもよく書かれていると思います。

そのとき、コカ・コーラのサプライチェーンにある企業は単純計算で30%の削減が目標になります。皆さんが具体的に二酸化炭素排出量を30%下げる方法が必要になります。

Scope1,2はその基礎資料なのです。

この記事が気に入ったらサポートをしてみませんか?