【自己投資】このままでは給料が絶対にあがらない理由とは

こんにちはMOTOTSUGUです!!

前回は正しい投資の順序について書きました。

そして一番は兎にも角にも自己投資が大事という事を書きました。

では何故自己投資が一番大事なのか?

それを知らないとなかなか自己投資する気にもなれません。

なぜ自己投資が必要かを理解するために今の国の現状を知り

その現状でどう自分に影響がでるのかを知る必要があります。

このセッションで学べる事

①国の現状の把握

②個に対しての影響

③投資意識(自己・金融)

GDP

国の経済の話になると必ず出てくる『GDP』

このGDPとは何か?

Gross Domestic Productの略で

簡単に言うと『日本が儲けたお金の事』です

GDPは大きく分けて次の4つから構成されています。

【民需】 【国】

①投資 ③政府支出

②消費 ④貿易収入

企業などが投資で使った金額や

僕たちが消費で使った金額など民間から発生したものを【民需】

一方で政府支出や貿易収入など【国】がやっているものを

含めて全体で儲けたお金を合わせてGDPといいます。

またGDPには『名目GDP』と『実質GDP』の2種類があります。

この2つは大きな違いがあるのでここはしっかりと理解しなくてはいけません。

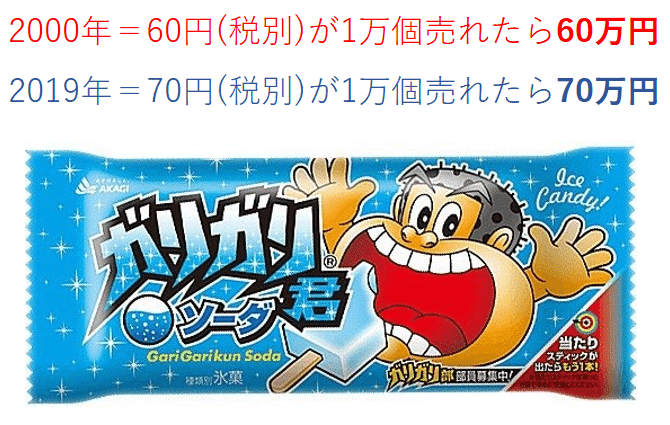

国だとちょっとわかりずらいのでガリガリ君で説明します。

この様に時と共に物価の価値は上がっていきます。

『名目GDP』は60万円から70万円に上がり物価の変動を含めます。

『実質GDP』は物価の変動は含めず。

2000年から2019年の”実質的”な購買行動は変わらないということになります。

つまり

『名目GDP』=金額

『実質GDP』=数(購買行動を表した指標)

となり

どちらの方が経済の面で参照にした方がいいか?と言うと

実質GDPを参考にした方がいいということになります。

金額ではなく購買行動を見た方が実質的な経済の状態を見ることができます。

経済成長率の求め方は

(今年のGDP-指定年のGDP)÷指定年のGDP×100

という計算式で求めることができます。

では実際に先ほどのガリガリ君で計算してみるとこの様になります。

(今年のGDP-指定年のGDP)÷指定年のGDP×100

60万 60万 60万

経済成長率は0%と言う事になります。

これで経済成長率を理解できました。

では日本の実質GDPはどうか?と言えば全然成長していない状況です。

逆にインドなどの途上国の成長が著しくどんどん差はなくなっている状況です。

1人当たりのGDPは?

1988年は2位だった日本も2019年では25位まで転落しています。

30年経ち1人当たりのGDPが大きく下降してしまい

『失われた30年』と言われています。

しかし日本人はめちゃくちゃ働いているはずなのに

どうしてこんなにもGDPが落ちてしまったのか?

それには以下の3つの理由があります。

・定年雇用努力

・年金受給引上

・外国人労働者

・定年雇用努力

日本では政府が定年後も再雇用や70歳まで雇用するように

企業に促しています。

これにより年金受給年齢の引上げを行い

定年後も安い賃金で働いている人が多数います。

また外国人労働者も多く日本に流入し、日本人よりも安い給料で

文句も言わずに働くので給料は全体的に上がらず

GDPは上がらないという事態になっています。

少子高齢化も相まってこれからさらに日本のGDPは下がっていきます。

インフレ、デフレ

次に大事なのがインフレなのかデフレなのかの話になってきます。

まず『GDPデフレ―タ―』と言う指標となってくる数字の計算式です

名目GDP÷実質GDP=GDPデフレーター

先ほどのガリガリ君の数字で当てはめると

70万(名目GDP)÷60万(実質GDP)=1.16(GDPデフレーター)

1以上=インフレ(物価が上昇=円安)

1以下=デフレ(物価が下落=円高)

となります。

例えば100円を持っていたとして

100円のアイスを買うときに116円必要になっているとしたら

100円というお金の円の価値が下がり円安となります(インフレ)

逆に100円の価値のアイスが50円で買えることになれば

100円というお金の円の価値が上がり円高となります(デフレ)

そして現在の日本はインフレです。

なぜかというと安倍首相がデフレ脱却のために

アベノミクスとして

「大胆な金融政策」「機動的な財政政策」「民間投資を喚起する成長戦略」の「三本の矢」と言われている戦略を掲げました。

インフレの仕組みとは

企業の売上が上がる→株価が上がる→従業員の給与が上がる→消費が増える→企業の売上が上がるといった感じでとてもいい感じ経済が循環していく事です。

日経平均(日経225)と呼ばれる日本の上場企業の選抜メンバーの株価は

2013年から2019年までに10,000円から2,4000円に上がり

2.3倍になりました。

インフレになって株価があがれば給料が上がるはずです。

しかし実際のところ日本の給料は上がっていません。

日本は2001年から2019年までで平均年収は4%下がっています。

それに対して例えばタイは2019年までに318%上がっています。

なぜインフレで株価も上がっているのに給料が上がらないどころか下がっているのか?

これには安倍さんのしかけた施策に裏があったからです。

その裏とは!?

日銀という国が55%を保有している銀行が

上場企業の株を27兆円以上自分で買っているからです!!

つまり自作自演で株価が上がっていると言う事です。

しかし株価があがっても『バブル』と言うものが必ずきます。

そして株価がドカーンと下がります。

1990年 日経バブル

2000年 ITバブル

2008年 リーマンショック

2020年 ???コロナが来ました

この様に株価が上がると投資家も投資して株価が上がるが

いつ国か投資家が株をいっきに売却し株価が下がるかわからず

それが怖くて給与は上げれない状態です。

結果企業が今行っていることは

給与を上げたり、人を雇う事ではなく

海外投資や海外進出などを行い海外売上の比率を上げています。

さらには売上が上がっても内部留保へ。

上場企業の内部留保は過去最多の450兆円にもなると言われています。

だから給料が上がらず今後も上がらないと言う事になります。

企業の賃金も上がらず、雇用も増えずで、当てが外れた安倍さん

悩んだ末、以下の3つの政策を企業に要望しました。

・最低賃金引上げ

・長期派遣は賃金あげるか雇用

・雇用後は70歳まで雇用する

企業からしたらたまったもんじゃありません。

なので給料は上がらないどころか大リストラ時代がやってきます。

大リストラ時代の背景

①前述のバブルリスクに備えた固定費削減

②年金破綻による企業のリスクヘッジ

では次に年金に関してですが

①年金は積立式?

②年金は保険式?

年金は保険式です。

今払っている年金は将来の自分のために払っているんではなく

今のおじいちゃんやおばあちゃんに払っています。

生命保険などは皆が保険会社にお金を毎年支払い、その中で亡くなった人がいればその分の保険料を支払い、保険会社には図のように100万円が利益として残ります。

よって『死んだらリスク』になります。

年金は逆に長生きすればするほど払わなくていけないので

『集団逆リスクヘッジ』なのです。

受給者を現役世代が支えていて、長生きする人が増えると国は持ちません。

今や人生100年時代と言われ国はリスクだらけです。

赤が青を支えていかなければいけません。

今80代の方は3100万円くらい年金がもらえると言われています。

20代の人は-1900万円年金で損をすると言われています。

景気とは人の気持ち

人々の価値観が変わって来ています。

新社会人に就職したらいくら稼ぎたいですか?と質問をすると。

平成元年入社

1000万円 41%

1500万円 8%

800万円 8%

平成生まれ

400万円 46%

500万円 12%

1000万円 8%

気持ちも実際にも貧乏です。

しかも

20代の貯蓄ゼロ 60%以上

100万円以下 80%以上

国も若者には任せてられないな。。。となり

投資に回すが、最近はリスクの高い株式投資への比率を増やしているが

投資もあまり上手くいっていません。

内閣府の経済政策を決める最高会議=『未来投資会議』では

人生100年時代です。70歳まで働いてください。

60歳でもらうか70歳でもらうかは選べます・・・金額は保証しませんが

という話になっています。

そんな中年金問題は安定せず国は国民との約束が

どんどん変わってきています。

国が面倒を見れなくなったら今度は企業に対して終身雇用などの

義務付けをしてきます。

しかし企業もそんなリスクは負いたくないので

業績がよくても早期退職者を募ったりしてリストラを行っています。

リストラを行えば当然自殺件数も急増します。

失業率と自殺率は比例しています。

今後は年収600万円以上か200万円以下になり

収入の中間層が消えると言われています。

そんな中でも国家公務員の給料は6年連続で上がっています。

まずはしっかりと所得をあげて生活費以外の部分はしっかりと投資に回すというフェーズ1をどれだけ加速するかが投資では最重要になってきます。

(月に30万円の安定配当を目指すには1.2億円が必要です)

自己投資は景気に左右されないための最大の投資術です。

以上長いですがここまで読んでいただきありがとうございました。

#MUP #MUPウサギクラス #TAKAKITAKEHANA

#アウトプット #投資スキル

竹花さんインスタ

https://www.instagram.com/takaki_takehana/?hl=ja

この記事が気に入ったらサポートをしてみませんか?