経済成長率(GDP)は株式市場のリターンに影響しない!?

どうも、この記事を書いているmotoといいます。

経済成長率(GDP)が高い国は、株式市場のリターンも高いというイメージをお持ちの方も多いのではないでしょうか?

実は、イメージとは異なり、「経済成長の高さ=リターンの高さではない可能性がありそう!」という情報がありましたので、簡単に紹介しておきます。

経済成長率(GDP)はリターンに影響しない?

さっそくですが、「経済成長している国のリターンは高いのか?」という疑問についての情報を見ていきましょう。

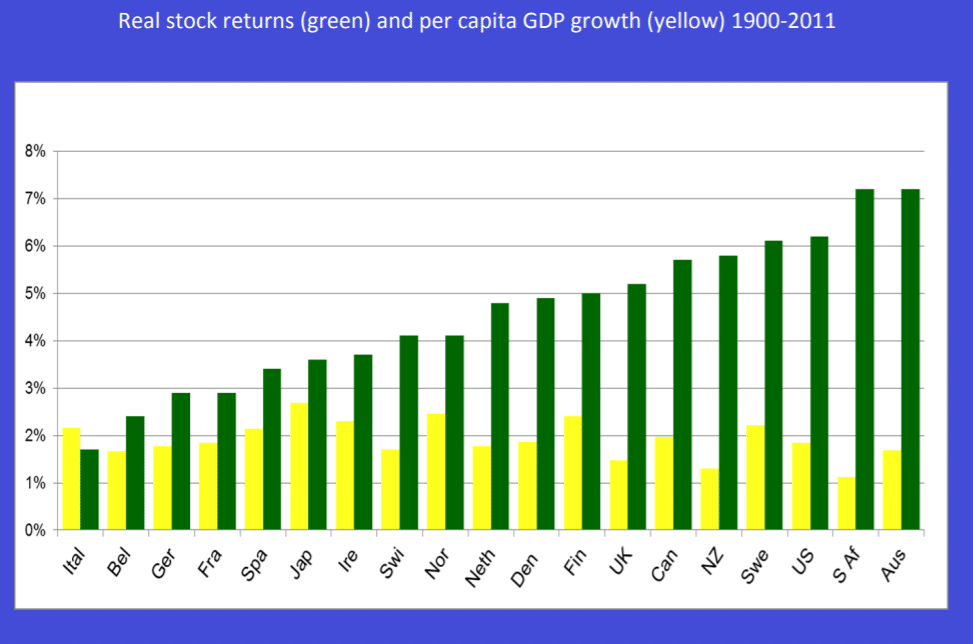

Jay R. Ritter(2013)の研究では、先進国を対象に1900年~2011年の経済成長率(GDP)とリターンの関係が調べられていました。

出典:Jay R. Ritter(2013)「Is Economic Growth Good for Investors?」

黄色:株式リターン

緑:GDP成長率

グラフを確認すると分かるよう、100年以上の長期でGDPの成長とリターンは関係ない、むしろ負の相関がありそうな結果となっていることが読み取れます。

GDPの成長率だけを考えて投資をするのは、危険という感じがしますね。

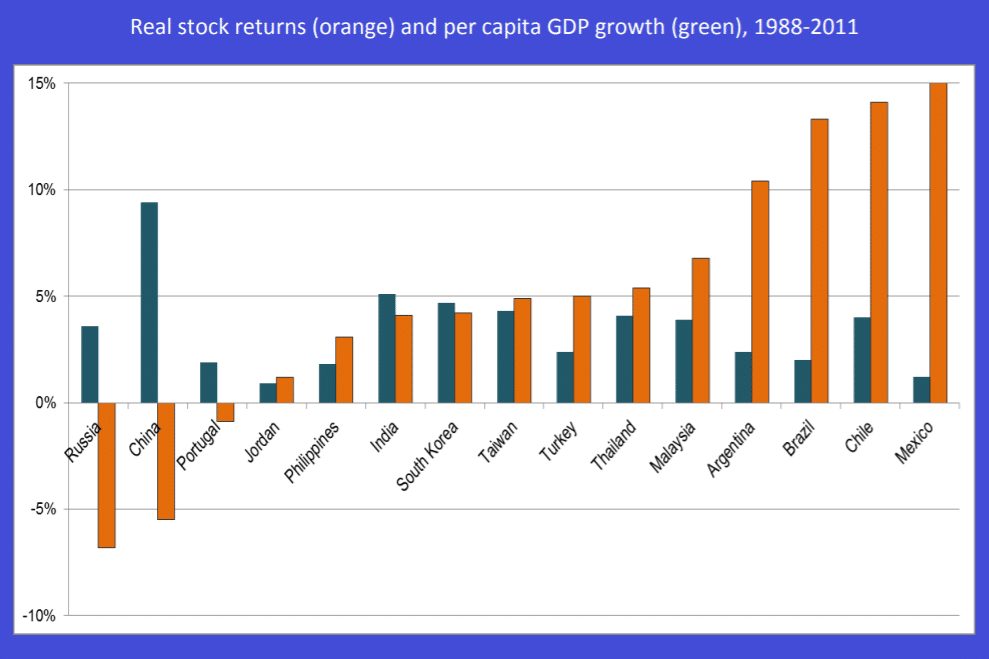

続いて、1988年~2011年の期間を確認してみると、中国(China)が高い成長にもかかわらず低リターン、低成長のブラジル(Brazil)が高リターンな結果となっていました。

出典:Jay R. Ritter(2013)「Is Economic Growth Good for Investors?」

ジェレミー・シーゲルの「株式投資の未来」という本でも、中国経済を例に経済成長とリターンはイコールではないと説明されており、その主張とも合致していることが分かります。

中国のリターンが低かった理由は、資金が過剰に集まっており、株価が高すぎたことが原因だと考えられます。

成長率が高くても、バリュエーションが高い(過剰評価されている)状態だと、低リターンになりやすいということですね。

リターンを予測するには?

リターンの予測には、成長率の信頼性が低いことが分かったので、バリュエーションも評価した方が良いかもしれません。

具体的には、ケープ・シラーが考案したCAPEレシオ(別名:シラーPER)を使うと、有望な投資先を見つけられる可能性があります。

CAPEレシオ=株価/過去10年間の1株当たりの平均純利益

※インフレ調整後

PERが過去1年の純利益で算出するのに対して、CAPEレシオは10年間という長期の平均純利益(インフレ調整後)を使用するのが特徴です。

米国株式市場では、10~22の範囲で推移することが多いため、22を超えたあたりから割高になったと判断する方も多いです。

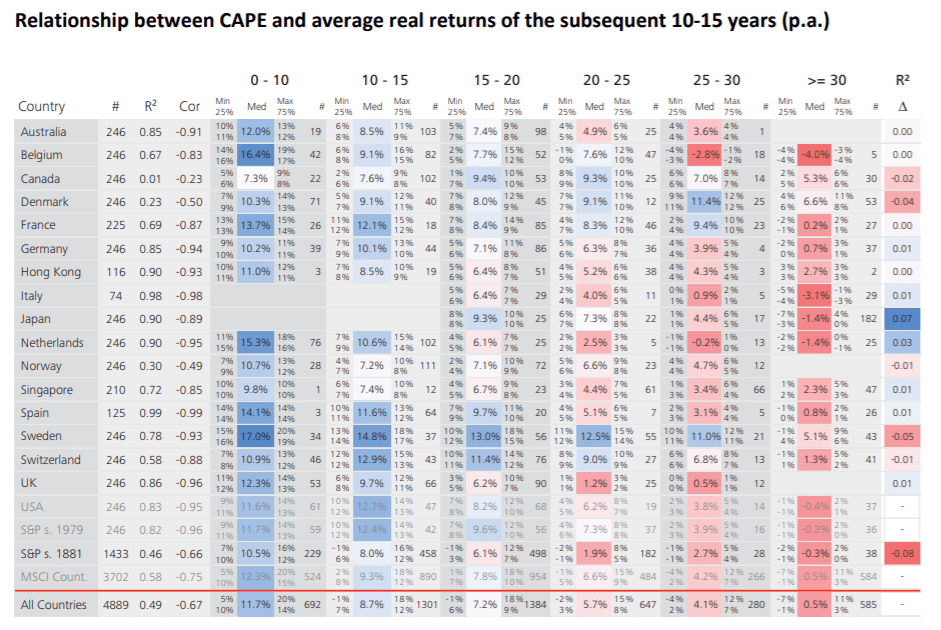

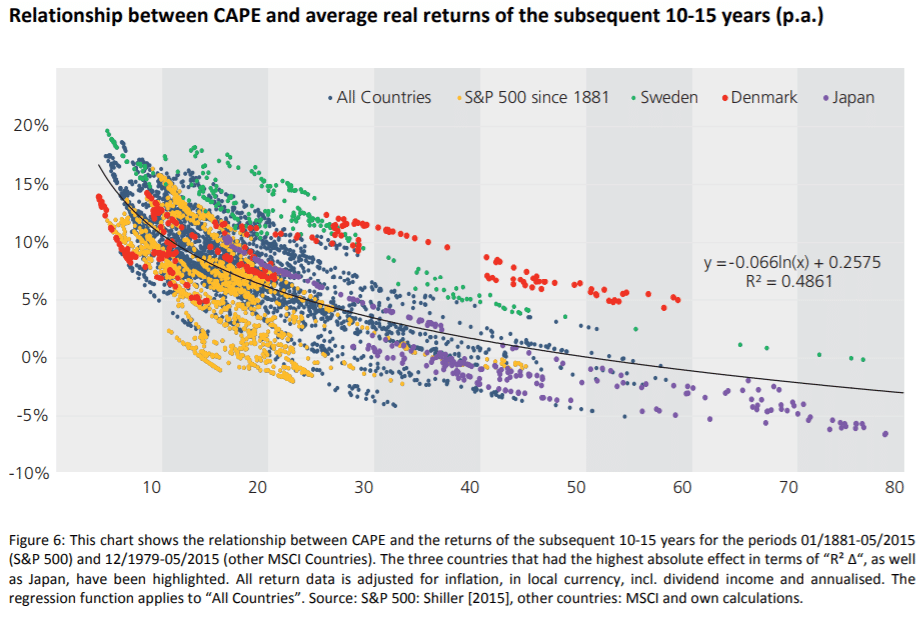

このCAPEレシオは、米国市場の加熱性を評価するために考案されたものですが、Norbert Keimling(2016)では、米国以外でも有効性が確認されていました。

出典:Norbert Keimling(2016)「Predicting Stock Market Returns Using the Shiller-CAPE」

CAPEレシオが低いほど、10年~15年後のリターンが高くなり、CAPEレシオが高いほどリターンが低くなる傾向が確認できます。

あくまでも長期的な期待収益を予測するのに有効というだけで、1年後などの短期予測の精度は低いことには注意してください。(たまに短期の見通しで過信してる方がいらっしゃいます)

個人的には、30以上だから買わないなどの絶対評価として使うよりも、他の国に比べて低いから買うといった相対評価する方が使いやすいと思っています。

まとめ

今回の記事を簡単にまとめると

・経済(GDP)成長率が高いとリターンも高くなるとは限らない

・バリュエーションの高さが原因で低リターンとなる可能性がある

・CAPEレシオが低いと長期で見ると高リターンになりやすい

・CAPEレシオを使うと有望な投資先を見つけやすいかも

ということを紹介しました。

有望な投資先を探す際には、成長性だけではなく、同時に割安性も確認すると、精度の高い判断が出来るのではないかと思います。

個別株の選ぶときの考え方と一緒ということですね。

ぜひ、投資先を選ぶ際の参考にしてみてください。

この記事を読んで、「面白かった!」、「勉強になった!」と少しでも思った方は、Twitterまたはnoteでフォローして頂けると嬉しいです!(記事の更新情報が分かります)

有効性の高い投資手法については、以下のマガジンに情報をまとめています。

●参考文献

Jay R. Ritter(2013)「Is Economic Growth Good for Investors?」

ジェレミー・シーゲル(2005)『株式投資の未来~永続する会社が本当の利益をもたらす』日経BP.

Norbert Keimling(2016)「Predicting Stock Market Returns Using the Shiller-CAPE」

この記事が気に入ったらサポートをしてみませんか?