「民間貯蓄によって財政赤字がファイナンスされる」という認識の虚と実

こんにちは、望月慎(望月夜)@motidukinoyoruと申します。

(blog「批判的頭脳」、togetter、noteマガジン一覧)

(拙著『図解入門ビジネス 最新 MMT[現代貨幣理論]がよくわかる本』(秀和システム)(2020/3/24 発売))

今回は、特に経済学者の間でよく見られる、「民間貯蓄によって財政赤字がファイナンスされる」という認識について、その虚と実を検討したいと思います。

「民間貯蓄によって財政赤字がファイナンスされる」という認識に基づいて、「民間貯蓄と政府債務残高が”逆転”したら破綻する」という類の主張が経済学者やエコノミストの間で展開されることがよくあります。

特別企画:秋田大学・島澤諭准教授との対談「世代間格差の是正とその解決策を考える」

小黒:

RIETI連載コラムをベースとした『2020年、日本が破綻する日』(日経プレミアシリーズ、日経出版)では2020年頃には政府の借金が民間貯蓄を食い潰す可能性があると指摘させていただきました。財政の現状ついてはどうお考えですか。

島澤:

私も危機感を抱いています。このままでいけば日本財政は確実に破綻します。小黒先生は2020年頃にと推計されていますが、高齢化による貯蓄率の低下に加え、ワーキングプアや非正規労働等の問題により若年層の所得が下がっていることを踏まえるならば、日本全体の貯蓄率の低下は小黒先生の推計よりも早く進むと思いますので、2020年よりもさらに早い段階で破綻する可能性が非常に高いと考えています。

「国の借金=民間貯蓄」が成り立つのは「プライマリーバランス黒字」が条件=小林慶一郎(東京財団政策研究所研究主幹)

現在は、家計の金融資産すなわち貯蓄が約1800兆円ある一方で、国と地方の長期債務残高は1100兆円余りだから、国内の家計貯蓄が究極的に政府債務を買い支える構造になっている。

新規の国債発行額が大きければ、国債残高はいずれ貯蓄を超えてしまう。例えば、新規の国債発行額が家計貯蓄の増加額を常に上回っていたら、国債残高は確実に家計貯蓄を超える。

こうした考えは、果たして実際の経済システムに符合しているのでしょうか?

結論から申し上げれば、「間違っている面もあるし、ある種正しい面もある」というのが現実的な回答になります。より厳密に言い換えると、「完全な誤りではないが、仮に正しいとしても、経済学者/エコノミストが想像する形とはかなり異なる」といった具合になるでしょうか。

以下で詳細に検討していくことにします。

1. 金融面で見る場合

構図を分かりやすくするため、シンプルに政府と民間の二部門で考えてみることにしましょう。(政府部門は中央銀行を含む「統合政府」部門として考えます)

民間部門は金融資産貯蓄として政府負債(ベースマネー+国債)を保有するとします。

このとき、会計上というか、手続き的に、「民間部門が政府部門に対して資金を供給する」ということは実はあり得ません。それはどういうことなのか説明します。

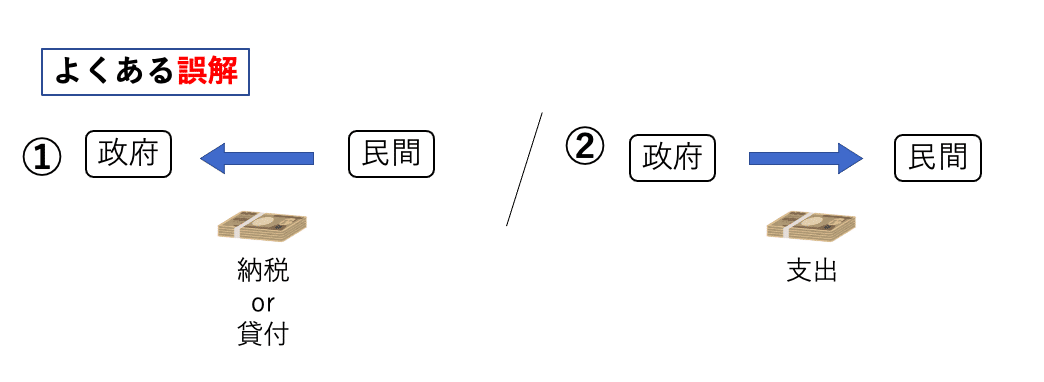

まず、一般的に(経済学者/エコノミストを含めて)解釈されている財政の構図は以下のようなものかと思います。

民間が通貨を保有しており、これを民間が納税なり貸付をして、そうして集めた通貨を政府が支出する、という考え方です。

上記の記事でも見たように、こうした財政観は”プロ”においてすら広く共有されていますが、重大な落とし穴があります。それが以下です。

そもそも民間が保有している通貨の源泉は何なのか? という根本的なところが実質的に謎になっている(あるいは、そこを誤魔化さざるを得ない構造になっている)わけです。

このことに関するアンサーは実は複雑なのですが、現実の取引をシンプルにまとめると以下の通りです。

政府の支出がまず通貨を発行するのであり、徴税が既発通貨の回収・破壊措置にあたる、というのが、端的な財政の実態描写になります。(ここでは、政府は中央銀行を包含する”統合政府”部門です。政府の支出には、政府・中央銀行による貸付etcも含めます)

この点について、より詳細なスケッチについては、ビル・ミッチェル「シンプルな”名刺”経済」(2009年3月31日)という記事をお勧めします。

当該記事で取り扱われている「モズラーの名刺」モデルについては、拙著の第2章においても以下図のように論じています。

政府・中央銀行を統合的に捉えるなら(このことの是非については以降で検討します)、順序として、民間部門の資金供給が政府支出の元手になることは、手続き的にあり得ないことになります。必ず政府支出が先、徴税が後なのです。

これは「そう捉えることもできる」、「こう解釈もできる」というレベルの問題では全くなく、システム上、会計上の絶対的な事実で、議論の余地がありません。

もちろん、民間部門は、政府支出の結果として新規発行される通貨を、貯蓄ではなく支出に回す自由はあります。ただ、ご想像の通り、この場合、支出した通貨は単に市中を流通するというだけのことで、支出に回すからといって財政手続きに何か問題が起きるというわけではありませんし、徴税しない限りは、既発通貨が消えて無くなることもありません。この点を十分に踏まえると、『累積財政赤字がいずれ民間貯蓄を超えてしまう』といった類の奇妙な心配を理解するのはかなり困難になってしまいます。

仮に問題が起きるとしたら、支出の増加に対して、財・サービスの増産が全く追いつかない場合に、インフレーションは起き得るでしょう。民間が貯蓄しようと思う水準よりも大きな支出をした場合に、起こる可能性のある問題は基本的にインフレであるということです。しかしながら、こうした事態のことを、『財政赤字が民間の貯蓄を食い潰す』といった形で表現するのは、言語的にかなり無理があると言わざるを得ません。

……国債についてはどうなのか

さて、残る論点としては、「では国債についてはどうなのか」、「そもそも中央銀行と統合的に捉えることは妥当なのか」といった辺りになってくるかと思いますので、このことについても続いて述べます。

まず、国債は単に、将来的に通貨を利子付きで供与する約定に過ぎず、また通貨によって購買可能なものです。要するに、事前に通貨が発行されていないと、そもそも国債を発行すること自体出来ないということです。この点においても、通貨発行が何らかの政府支出を通じて行われるものであることを踏まえると、政府支出が先、国債発行が後、となるわけです。

政府・中央銀行が統合的な通貨発行体である場合、国債は、単に通貨の一部を有利子負債に置き換えて、国債保有者に利子を与えるためのものに過ぎません。この機能は現代において、銀行間市場金利を裁定的に操作するために用いられています。統合政府を商業銀行に例えると、通貨(紙幣、硬貨、準備預金)は当座預金、国債は定期預金・金融債みたいなものだと理解すれば概ね合っています。(ただ、銀行預金はさらに上位である通貨への”兌換”が要求されますが、通貨の場合は [変動相場制度を取る限りは] 上位負債への兌換は要求されません)

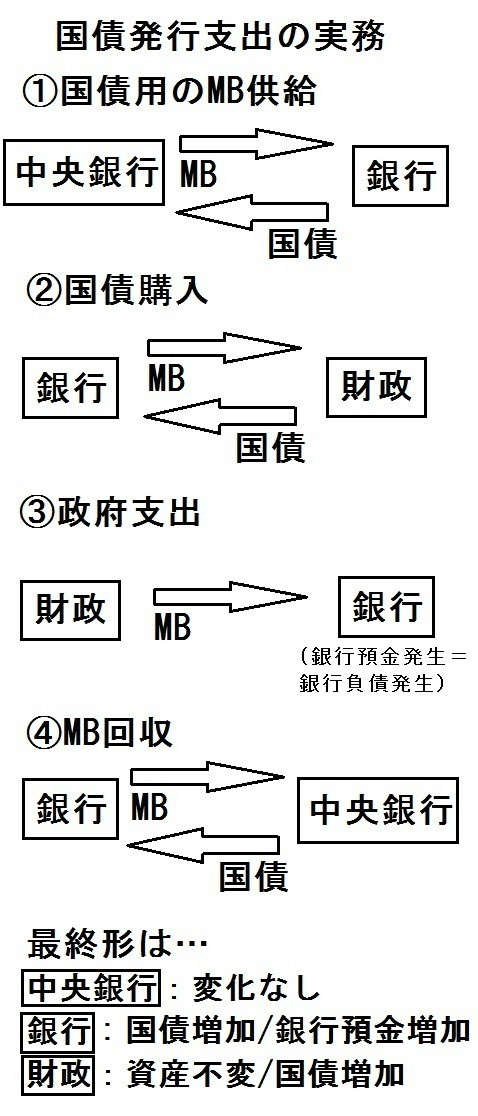

上記は取引の総体を捉えた概念的な取引ですが、以前中央銀行に関するnoteを書いた時に、実際の財政支出の際の政府(財政)・中央銀行・商業銀行のやりとりについて図解したので引用しておきます。これはレイのMMT現代貨幣理論入門における説明とほぼ同じです。

(※ 上図では、既に市中の銀行があらかじめ国債をある程度保有していることを前提にしています。まだ国債が存在していない状態なら、中央銀行が直接政府預金を創造するか、商業銀行に対して貸付や再割引などの形で資金供給する必要があります。)

ここでも、一般的に思われていることと、現実の取引は逆になっています。つまり、一般的には、国債発行によって通貨を集めて、それを政府支出に用いていると思われているのですが、実際は統合政府からの何らかの支出(中央銀行による貸付なども含めて)が通貨をこの世に創出するのが”先”で、その”後”に国債の発行と提供が行われるわけです。これも制度構造上の必然であって、解釈の問題ではなく、議論の余地がありません。

……政府と中央銀行の統合の妥当性について

ただもちろん、政府と中央銀行を一体的に捉える考え方については、非主流派においてすら批判があるのは事実です。しかしながら、政府と中央銀行を二分して考えることは、むしろ以下の理由からナンセンスです。

第一に、中央銀行が単体でただ発行する紙切れや電子データが、何の権力とも紐づけられずに経済に受容されると考えるのは無理があります。イングランド銀行においても、明治維新の円銭制度においても、帝国主義時代の植民地における宗主国通貨流通においてもそうであったように、発行通貨が受容されるには何かしらの回収機構が必要であり、国家においてはそれは通常、租税制度でした。中央銀行に”独立性”があると言っても、それは単に官僚的な裁量が比較的大きいという程度の話であって、中央銀行の機能が政府(特に財政)から全く分割可能であるという意味ではありません。このことは、いわゆる表券主義・租税貨幣論を踏まえれば、十分に理解可能でしょう。

第二に、財政履行や国債業務が、中央銀行と全く無関係に行われると考えるのは現実的ではありません。

イングランド銀行の歴史に見るように、中央銀行はそもそも財政の円滑化のために生まれたもので、また現在も金融の円滑化の一環として財政的履行のサポートを行なっています。Tymoigne & Wray 『MMT批判に答える』の抜粋訳と、これを作成した理由でもこの点については取り上げました:

結局のところ、財務省と中央銀行の財務運営は非常に複雑に絡み合っており、財政政策と金融政策を円滑に進めるために、両者は常に連絡を取り合っている。財務省は金融政策に関わり、中央銀行は財政政策に関わる。そのため、中央銀行の独立性はかなり制限されており、最終的には何らかの形で財務省を財政的に支援しなければならない(Tymoigne 2013)。ミネアポリス連邦準備銀行のMacLaury氏は、これらの点を非常にうまくまとめている。

『中央銀行は財務省と常に連絡を取り合っており、財務省は特に、公的債務とその様々な現金勘定の管理に責任を負っている。連邦準備制度ができる前は、財務省が実際に多くの金融機能を担っていた。そして、その後も、特に初期の頃は、財務省はしばしば金融機能に深く関わってきた。1951年に財務省と連邦準備制度との間で結ばれた協定により、中央銀行はもはや証券市場を特定のレベルで支える必要はなくなった。この協定により、中央銀行は独立して行動し、最も適切な金融政策について独自の判断を下すことになったのである。しかし、中央銀行は財務省と緊密に協力し、公的債務の管理と資金調達における財務省のニーズを十分に把握し、同調することになった。財務省と中央銀行は、商業銀行に預けられている財務省の多額の現金支払いとTT&L(Tresury Tax and Loan)勘定の残高の引き出しを管理する際にも密接に協力する。(MacLaury 1977)』

似た話の繰り返しになりますが、いわゆる中央銀行の”独立性”というのは、単に官僚的裁量の大きさを指すに過ぎないのであって、金融安定性の志向や財政円滑化といった公共目的を自由に棄却できるわけではありません。

あえてこういう言い方をすると、中央銀行には事実上、意図的に国家政府・財務省を債務不履行に陥らせる自由はないのです。

以上2点から、政府と中央銀行を一体的に考える”統合政府”的解釈は、単に妥当であるだけではなく、制度構造を理解するにあたって必要不可欠です。

統合政府内部の”部署”の違いとして、政府と中央銀行を区別して会計取引の実際を詳細に解剖しようとすることは問題ないですし、場合によっては必要ですが、Tymoigne & Wray (2013) で指摘されているように、『複雑さが増すことは、経済学者の理解が妨げられ、モデル化を失敗させ、誤った政策選択につながるため、非生産的である』という現実にも十分に注意しておかなくてはなりません。

……商業銀行貨幣(民間の貨幣)でも実は同じ

ここまでは、統合政府部門が発行する通貨に限って議論してきましたが、実は同様のことが商業銀行の信用創造(貨幣創造)でも言えます。

信用創造についての詳細は拙著、及び拙note『「信用創造」(銀行融資による貨幣創造)に関する誤解とその修正』で論じてきたので、全てを繰り返すことはしませんが、端的に言えば、銀行の信用創造は、非金融部門からの預金を”又貸し”することによって行われているのではなく、銀行による融資が新規に貨幣(銀行預金)を創造するという形で行われているのです。

この場合、当然ながら、会計的な順序は「民間貯蓄」→「銀行融資」ではあり得ません。その逆に銀行融資が行われ、貨幣(銀行預金)が新規に創造されることによって、初めて民間部門が貯蓄可能となるのです。統合政府通貨において会計的順序が財政赤字→民間貯蓄であることと同様、商業銀行貨幣においても会計的順序は融資/信用創造→民間貯蓄となります。

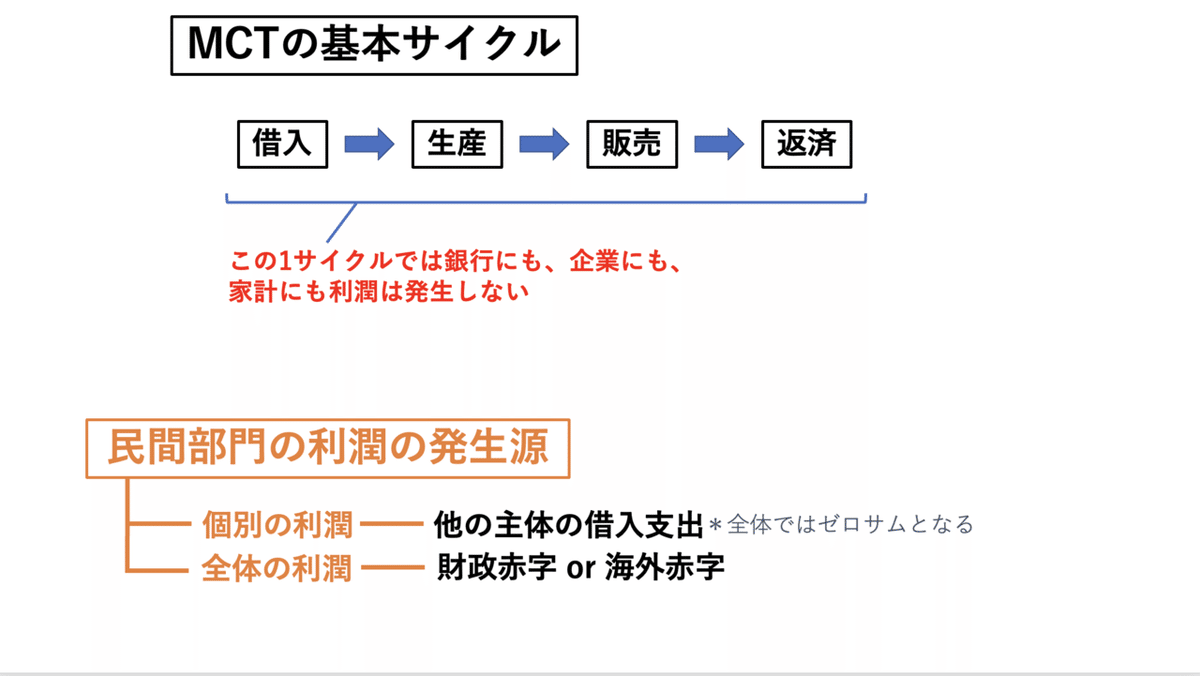

余談になりますが、信用創造を通じた貨幣性生産サイクルを描写したのがCircuit Theory of Money(Monetary Circuit Theory)です。以下に図示しますが、①まず企業が生産のために借入をし、投資支出や雇用支出を行う、②その結果、家計部門(など)に貨幣が行き渡り、貯蓄される、③企業が財・サービスを実際に生産し、家計部門がそれを購入することで企業に貨幣が還流する、④還流した貨幣を銀行へと返済する(ここで貨幣は相殺消滅)、という流れです。これが現代における貨幣経済の生産様式のラフスケッチとなっています。

まとめると、金融的・会計的には、民間貯蓄は、財政赤字、ないし民間での投融資の『結果』として創造されるという順序であり、したがって貯蓄が相対的に「不足」になる、ということは原理的にあり得ないということです。(複雑な留保をしておくと、国際的なISバランスにおいて計測される国内貯蓄不足というのは、単に海外からの純借入が多い/海外部門に対して貯蓄手段を多く提供しているというだけのことで、貯蓄→財政赤字/投融資という因果関係を証明するものではありません。)

ここまでは金融貯蓄(一般的な貯蓄)についてのみ論じてきたので、続いては実物貯蓄(経済学的な貯蓄)について論じることにします。

2. 実物面で見る場合

これまで見てきた通り、金融面で見ると、手続き的に民間貯蓄→財政赤字/投融資という順序は全くあり得ず、生成順序は必ず財政赤字/投融資→民間貯蓄となるのであって、したがって、「財政赤字/投融資が民間貯蓄を超過する」ということは原理的に起こり得ません。

では、実物面で見るとどうでしょう?

この点については、過去に拙note『一般的貯蓄と経済学的貯蓄の意味の違い』にて検討しました。

簡潔に言うと、経済学で理論的に想定されているのは、通常「実物的」な貯蓄、定義的には「実物生産物のうち、消費されなかったもの」になるので、上記で長々と論じた金融的な貯蓄(一般的な意味における貯蓄)とは実はイメージ的に乖離が生じてしまうのです。

こう考えると、経済学者/エコノミストが、(彼らがきちんと意識できているかどうかは別として)真に考えていること、及び誤解していることの構造がようやく見えてきます。

経済学者/エコノミスト目線の主張が"実質的"に意味しているのは、以下のようなことです:

ある水準の実物財、ないし実物生産キャパシティがあるとして、生産された財は、消費財か、投資財(資本財)に二分されます。生産財が消費に回されれば、その分だけ投資財(資本財)は減り、以降の生産力が相対的に減退することになります。とはいえ、経済活動の最終目的はあくまで消費なので、投資財(資本財)にばかりリソースを注力してしまうと、通期で見た効用が最大化されません(動学的非効率)。このため、実物消費と実物投資の間には、経済条件に応じて、何らかの黄金率が成立することになります。

ここで、財政赤字が拡張されたとしましょう。それが政府消費であれ政府投資であれ、生産キャパシティがフル活用であると仮定すれば、財政赤字の分だけ民間から生産キャパシティが”徴発”されることになります。この条件下では、財政赤字分の実物財が調達されるには、民間がその分だけ実質支出を控える、つまり実物的に貯蓄する他ありません。経済学者/エコノミストはこの意味で、「財政赤字は民間貯蓄によって調達される」と考えるわけです。

ただ、ここでは実物面で考えているので、実際に会計上どうなるかは自明ではありません。

もちろん、ここで経済学者/エコノミストは通常、『調達が叶わなければ、破綻、不履行、未達が生じるはずだ』とナイーブに考えるわけですが、既に確認したように、通貨発行者としての統合政府が資金面(金融面)で調達不良になることはありません。

しかしながら、実際に生産キャパシティが上限に達していて、かつ民間の貯蓄意欲が限界に達しているのであれば、統合政府による負債発行を通じた財政赤字支出は、事前に意図しただけの実物財調達が出来ないことになります。より具体的に言うと、インフレになってしまって、名目額が同じでも、実際に調達できる財の実質価値が低下してしまうことになるのです。したがって、経済学者/エコノミストが真に主張しなければならないのは、「民間生産キャパシティおよび民間の(潜在)貯蓄需要を超える財政赤字支出は、インフレをもたらす」という内容でなければならないのです。

民間の(潜在)貯蓄需要を超えた財政赤字は、即座に調達不良、国債金利高騰などを来たすのではなく、インフレーションによって”調整”されるというわけです。そして、インフレによって減少する政府実質購入を無理矢理維持しようとさらに支出を増やせば、以前ハイパーインフレ解説で述べたように、スパイラル的にインフレが増幅してしまいます。(つまり、通常は、インフレによる実質購入の減少を政府は容認しなければならない)

とはいえ、そうなると、この主張は実はMMTerらの主張とそこまで変わらなくなってきます。というのは、民間(潜在)貯蓄需要を超える政府支出を行えば、支出が刺激されて総需要が増幅するというのは、MMTerがかねてより認めているところだからです。そして、増幅した総需要がインフレを起こすかどうかは、生産キャパシティがどれだけ残存しているかに依存します。

したがって、議論は究極的に、現在および将来の生産キャパシティ余剰がどれだけあるか、というところのみに依存してくることになります。この場合、例えば家計貯蓄と政府債務残高を比較して何かあれこれ物を言うのは、極めて無為な行為となってしまうのです。

まとめ

本noteで論じた概ねの内容を箇条書きにして、まとめとしたいと思います。

・財政赤字の創出は、統合政府の通貨発行という形で為されるため、会計的・手続き的には「民間部門が政府部門に対して資金を供給する」ということは起こらない。

・一般に思われているのとは逆に、『政府支出が”先”であり、徴税が”後”』であるため、「財政赤字が民間貯蓄を食い潰す」といったことは原理的に生じ得ない。

・国債についても、原理的には『政府支出が”先”、国債発行が”後”』である。統合政府を商業銀行に例えれば、通貨が当座預金、国債が定期預金のようなものと考えれば概ね合致する。

・政府・中央銀行を統合的に解釈することは妥当であるだけでなく、必然である。中央銀行が発行する通貨の流通性は政府の徴税能が担保するし、中央銀行は政府財政の履行の円滑化を必然的義務として担っているからだ。

・実は民間の商業銀行の信用創造においても、『投融資が先、貯蓄が後』となっている。銀行は預金を又貸ししているのではなく、逆に投融資によって銀行預金を新規に創造しているためだ。

・実物面で見ると、フルキャパシティで動いている経済においては、政府の財政赤字による実物調達において民間の支出差し控え(=実物貯蓄)が必要になるのは理解できなくもない。

・ただ、調整メカニズムはいわゆる財政破綻、債務不履行のような形では生じない。統合政府は通貨発行主体なので、民間の潜在貯蓄需要を超える財政赤字は、あくまでインフレという形でのみ表出するし、そのことはMMTerも反対していない。

・問題の焦点は、現行がフルキャパシティであるかどうか、現在・将来の生産キャパシティ余剰がどれだけあるかに集約されるのであって、家計貯蓄と政府債務残高を比較するなどの行為には意味がない。

(以上)

※ここまで通読いただきありがとうございました。ご質問、ご指摘、いつでも募集しております。適宜対応させていただきます。

経済学・経済論…財政破綻論批判、自由貿易批判、アベノミクス批判などを易しく解説

望月慎の経済学・経済論 第一巻…2017年6月~2017年9月の11記事のまとめ。財政破綻論批判、自由貿易批判、アベノミクス批判から通貨論(金融システム論)、ケインジアンモデル概説など、様々な経済トピックを論じました。

マニアック経済学論…各種経済トピックをテクニカルに解説。

望月慎の経済学・経済論 第二巻(13記事 ¥3000)

マガジン一覧

この記事が気に入ったらサポートをしてみませんか?