売上高・営業部門の監査手続(監査手続書付き)

(画像のように穏やかに監査を進めたいものです)

企業にとって最も大事な数字は何でしょうか?色々意見はあるかもしれませんが、「売上高」が最も重要なもののひとつであることは間違いないでしょう。「売上はすべてを癒す」という言葉もありますし、経営者も営業マンもまずは売上高を念頭に置いて日々、ビジネスを行っています。一方、内部監査の視点からは、法令や社内規則等への準拠性をまずは見ることが多いため、営業部門や売上という、企業の本丸ともいうべき部分への監査は難しいと思われがちです。

この大事な売上と、それを生み出す営業部門を内部監査の立場から見るときに、どういった項目を監査していけば、経営陣にも「おっ!」と思ってもらえるような「刺さる」監査指摘が出せるのかについて考えていきます。

もちろん、会社のビジネスの種類によっては当てはまらない内容も多々あるとは思いますが、基本的な考えを理解していけば様々な業種に応用が利くはずです。

売上の計上プロセスは通常、J-SOXの検証対象になりますし、売上高という数字そのものは、監査法人による会計監査でも注意して多くの取引について実際の証憑を記録と突き合わせて検証されます。内部監査としてはこの部分から出てくる問題点について把握する必要はありますが、監査法人と同じテストを行っても、なかなか良い指摘にはつながらないでしょう。内部監査としては、売上や営業部門を見る際には、中長期的な企業の利益の最大化につながっているか、という視点を持って見ていくのが良いでしょう。

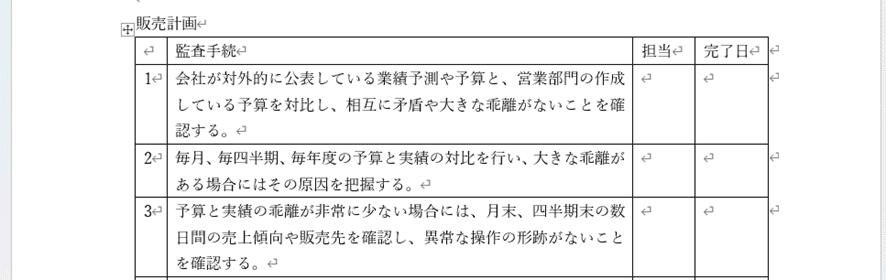

なお、本稿で取り上げている内容を監査手続書の形に落とし込んだファイル(下記のような形式)を付録としていますので、適宜ご活用ください。

ここから先は

¥ 500

この記事が気に入ったらチップで応援してみませんか?