【投資】5月8日(金)好決算発表後の銘柄をチャート分析をしてみた

前回の5月1日(金)に引き続き、株探の記事に取り上げられた銘柄をチャート分析してみました。

どんな感じでマーケットに受け止められたのか?

チャートで確認していきましょう。

※参考記事

◇今日のPodcast&Youtube

今日の記事を音声と動画で配信しています。見やすいプラットフォームをご選択ください!

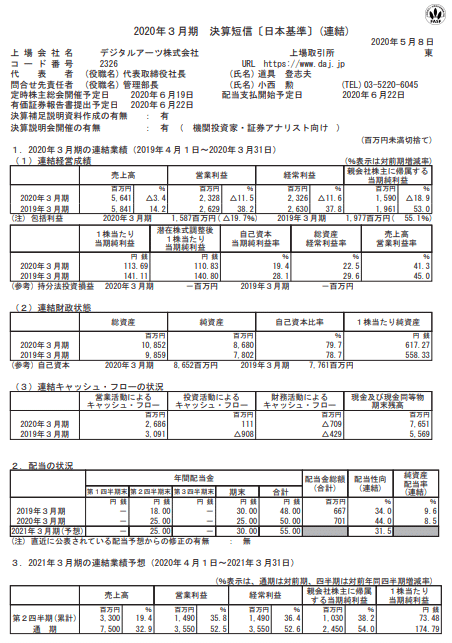

◇1、【デジタルアーツ <2326> 】 ★今期経常は53%増で2期ぶり最高益、5円増配へ

・記事内容

●イチオシ決算

【デジタルアーツ <2326> 】 ★今期経常は53%増で2期ぶり最高益、5円増配へ

◆20年3月期の連結経常利益は前の期比11.6%減の23.2億円に落ち込んだものの、続く21年3月期は前期比52.6%増の35.5億円に拡大し、2期ぶりに過去最高益を更新する見通しとなった。今期は児童生徒1人1台端末と高速大容量の通信ネットワークを一体的に整備する「GIGAスクール構想」に絡むフィルタリングソフトの需要を取り込むほか、企業向けもテレワークの普及でクラウド版などの販売を伸ばし、33.0%の大幅増収を見込む。

併せて、今期の年間配当は前期比5円増の55円に増配する方針とした。

・基本データ

株価 7,430円(ストップ高)

発表後の1株益110.83円(来期予想174.79円)

発表後のPER 67倍(来期予想42.5倍)

↑同社決算短信より

・株価チャート(日足6ヶ月、週足2年)

・見解

2020/05/11の株価推移は、大引けまで寄り付かずにストップ高。ということで素直にポジティブに反応。ネットセキュリティ関連ということで需要が急拡大しており、コロナショック前の水準を超えてきている。

昨年の高値が11,240円であることから、10,000円台への回復が期待される。

ただし、底値からはすでに2倍近い上昇となっていて短期的には過熱感から調整が入ってもおかしくはない。

一旦の調整局面では積極的に狙っていきたい。

◇2、シダー <2435> [JQ] ★前期経常を一転18%増益に上方修正

◆20年3月期の連結経常利益を従来予想の1.5億円→2.5億円に66.9%上方修正。従来の29.4%減益予想から一転して17.9%増益見通しとなった。前期業績の上方修正は3月に続き、2回目。有料ホームの施設稼働率が計画を上回って推移する中、売上原価と販管費が想定を下回ったことが利益を押し上げた。

・基本データ

株価 199円(+12.43%)

発表後の1株益18.28円

発表後のPER 10.88倍

・チャート

・見解

業績修正の発表を受け、株価は大きく上昇したものの、チャートで見ると230円付近に突出して大きな価格帯別出来高が確認でき、価格の節目として機能しそう。PER水準を考えるのであれば高値を超えてきてもおかしくはない。ただし、この銘柄の自己資本比率は昨年の決算時で6.1%ということで、財務リスクを抱えている。実際の決算時には貸借対照表を見て投資を検討したほうがよさそうだ。

◇3、ぐるなび <2440> ★前期経常は47%増益で上振れ着地

◆20年3月期の連結経常利益は前の期比46.9%増の18.9億円に拡大し、従来予想の14.4億円を上回って着地。新型コロナウイルス感染拡大を背景に、費用が計画を大幅に下回ったことが上振れの要因となった。ネット予約拡大を目的とした広告宣伝の実施や業務委託による企画・開発体制の強化を見送ったほか、新規受注の減少で店舗ページなどの制作が減った。また、人員補強の進捗遅れも寄与した。

なお、21年3月期の業績と配当見通しは開示しなかった。

・基本データ

株価 686円(+14.52%)

発表後の1株益20.26円

発表後のPER 33.85倍

・チャート(日足6ヶ月、週足2年)

・見解

2020/05/10は上昇して始まったが、少し上には移動平均線の節目、その上には価格帯別出来高に大きな節目がある。また同社の場合、コロナウイルス感染拡大による営業活動自粛の影響がコスト削減につながっていることから、一時的な要因と捉えると上値を超えるにはもう少し材料のほしいところ。

◇4、 Fスターズ <3687> ★上期経常を60%上方修正

◆20年9月期上期(19年10月-20年3月)の連結経常利益を従来予想の4億円→6.5億円に59.6%上方修正。減益率が39.6%減→3.7%減に縮小する見通しとなった。自動運転向けソフトウェア開発・高速化サービスを中心に案件が拡大したほか、画像処理プロセッサ搭載演算ボードの継続的な受注を獲得したことも上振れに貢献した。

・基本データ

株価 1,300円(+16.49%)

発表後の1株益17.5円(四季報予想より)

発表後のPER 75.14倍

・チャート

・見解

第2四半期時点での予想を増額修正し、株価は16%高。ただし、下向きの移動平均線と価格帯別出来高出来高の節目に迫っている。PER水準も75倍を超えていること、通期の業績予想については変更がないため懸念も出やすい。節目突破を確認した後には買いも検討できるがあくまでも短期視点で捉えたい。

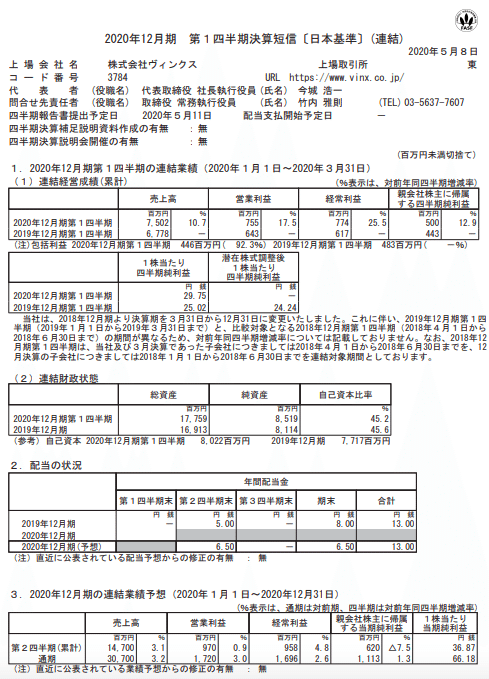

◇5、ヴィンクス <3784> ★1-3月期(1Q)経常は25%増益で着地

◆20年12月期第1四半期(1-3月)の連結経常利益は前年同期比25.4%増の7.7億円に伸びて着地。小売業におけるキャッシュレス化やマルチベンダー化ニーズが高まるなか、グループ再編に絡む基幹システム対応案件やドラッグストア向けPOSシステム開発などを受注し、2ケタ増収を達成したことが寄与。

上期計画の9.5億円に対する進捗率は80.8%に達しており、業績上振れが期待される。

・基本データ

株価 1,107円(+9.93%)

1株益 68.18円

PER 16.2倍

↑同社決算短信より

・チャート

・見解

こちらも2020/05/11は10%近い上昇も1,200円にある節目で押し返されていることがわかります。今後は1,200円を超えられるかがキーになるでしょう。

加えて、1Q決算時点で上期計画の9.5億円に対する進捗率は80.8%に達しており、業績上振れが期待されるため、上値突破の可能性も十分にある。節目突破は見逃したくないところ。

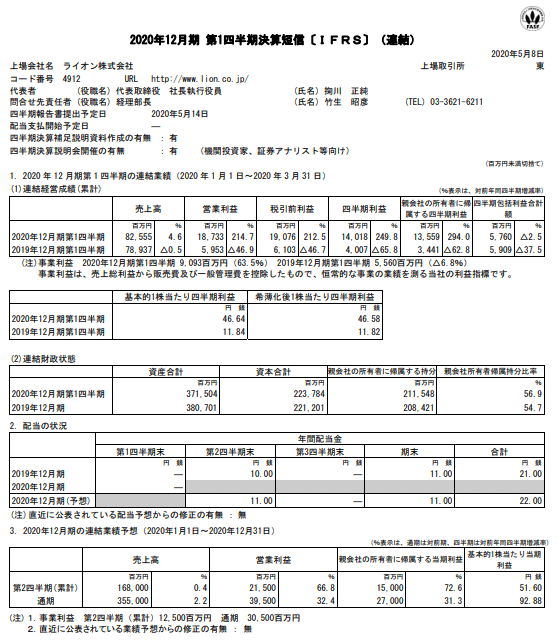

◇6、ライオン <4912> ★1-3月期(1Q)税引き前は3.1倍増益で着地

◆20年12月期第1四半期(1-3月)の連結税引き前利益は前年同期比3.1倍の190億円に急拡大して着地。新型コロナウイルス感染症拡大の影響でハンドソープを中心に衛生関連品の販売が急増した。また、オーラルケア分野は高付加価値戦略で高成長を継続したほか、浴室用の洗剤やカビ防止剤なども好調だった。本社ビルの土地売却益を計上したことも利益を大きく押し上げた。

・基本データ

株価 2,335円(+1.52%)

1株益 92.88円

PER 25.68倍

↑同社決算短信より

・チャート

・見解

すでにコロナショック前の株価水準を回復していた同社は、業績にはインパクトがあったものの、すでにある程度織り込まれていたことに加えて、特需であり持続性を考えると少し上値が重いのではないか?

ただし、すぐ上の2,400円の上値を超えると節目を抜けあがりやすい状況が整うことからしっかりとウォッチは続けたい。

◇7、NEC <6701> ★前期最終を54%上方修正・23期ぶり最高益更新へ

◆20年3月期の連結最終利益を従来予想の650億円→1000億円に53.8%上方修正。増益率が63.8%増→2.5倍に拡大し、23期ぶりに過去最高益を更新する見通しとなった。国内のICT投資需要が堅調に推移する中、システムプラットフォーム事業やネットワークサービス事業、社会公共事業などの収益が改善した。子会社の清算結了に伴う税金費用の減少なども最終利益を押し上げた。

・基本データ

株価 4,290円(+4.63%)

1株益 400円前後と想定(およそ50%上方修正のため)

PER 10.7倍

・チャート

・見解

2020/05/11は、上昇して始まるも陰線をつける。200日移動平均線、26週と52週移動平均線の抵抗を受けているように見える。ただし、修正幅が大きいことや、ICT需要は今回のコロナを差し引いても成長分野であることから移動平均線超えを期待したいところ。超えれば、前回高値である5,000円台への上昇も期待できる。

◇8、PALTEK <7587> [東証2] ★上期経常を一転2.4倍増益に上方修正

◆20年12月期上期(1-6月)の連結経常利益を従来予想の1000万円→1億5000万円に15倍上方修正。従来の83.9%減益予想から一転して2.4倍増益見通しとなった。半導体事業で5Gインフラの通信機器・計測機器向けFPGA、海外の携帯情報端末向けメモリー製品の販売が想定よりも伸びる。新型コロナウイルス感染症の影響で複数の展示会への出展が中止となり、販管費が減少することも上振れの要因となる。

・基本データ

株価 530円(ストップ高)

修正後1株益 13.69円(通期は変更なし)

PER 38.7倍

↑同社IRより

・チャート

・見解

2020/05/11はストップ高となったものの、600円付近に大きな節目があることがわかる。ただし、もともと四季報による来期予想からみるPERは12倍台であり、今回の上方修正により、イベントなどのコストをかけなくとも売上が確保できていることから、来期以降の利益についても上振れが期待できることを考えると600円を超える力は十分に持っていると考える。また5G関連で時価総額60億円台ということで、将来的な大きな上昇にも期待できるのではないか。

◇まとめ

ということで、今日は5月8日(金)に発表になった決算、業績修正から記事に取り上げられた8銘柄についてテクニカルも合わせてみてきました。2020/05/11の時合が良かったこともあり、全ての銘柄で前営業日比で上昇していましたが、その中でも少し傾向がありました。

いくつか気になったことをまとめると、

・コロナ特需だと一時的であるため上値重い可能性あり

・IT系のソフトウェアを作っている会社に上方修正の傾向あり

・イベント等がなくなっても売上が上がる企業の割安さ、強さが目立つ

という点です。

少しずつ傾向が見えてきてると思いますし、進捗率の高い企業を継続的にウォッチすることで株価上昇のチャンスは必ず増えます。

地道に頑張っていきましょう!

◇最後に

最後まで読んでいただきありがとうございます!

このnoteでは、投資家森口の様々な学びや見解を毎日更新しています。

みなさんの中に少しでも学びがあれば、

・noteのスキボタンやフォロー

・Twitterのいいねボタンやフォロー

・Youtubeのチャンネル登録や高評価

をいただけると励みになります。

それではみなさん。

今日も一日元気に頑張りましょう!

みなさまのサポートのおかげで継続できています。今後もありのままを投稿していきたいと思います。