【四季報】2022年秋号の注目36銘柄と注目3銘柄

個別銘柄をとことん分析するマガジン

今週は、

最新四季報(2022年秋号)からの注目銘柄です。

個人的に四季報の秋号への注目はとっても高いです!

秋に何を買うかはとても重要になります。

なぜ「秋」が重要か?

上記の大和証券の調査によれば、

投資期間3ヶ月間とした場合の、

スタート月における上昇確率で最も高いのは11月で76.6%となっています。

1970年以降のデータでかなり母数の多いデータなので、ある程度参考にしています。

つまり11月に株を買うと負けにくいということがデータでわかっています。

また過去の歴史的な暴落は10月に集中していたり、

今年は、米中間選挙など重要イベントが11月に多いです。

リスクイベント通過後の12月は、

特に年末にかけては上昇しやすいというデータもあり、

11月付近で本命株を有利な価格で購入できるかが重要であると考えています。

その前に有望な銘柄の発掘となるのが、

今回の9月発売の四季報ということになるんです。

今回の四季報の発掘方法は?

基本的には、私の書いた本の方法に準じています。

その中でチャートを見て、

週足チャート(移動平均線の向き)において

①上昇トレンド

②下降トレンドではない

という条件も踏まえて注目銘柄を36銘柄残しました。

(いくつか例外もあります)

2121 ミクシィ

2146 UTグループ

2150 ケアネット

2395 新日本科学

2427 アウトソーシング

2437 シンワワイズHLD

2480 シスロケーション

3135 マーケットエンタ

3150 グリムス

3182 オイシックスラ大地

3452 ビーロット

3482 ロードスターキャピ

3676 デジタルハーツHD

3683 サイバーリンクス

3687 フィックスターズ

3695 GMOリサーチ

3900 クラウドワークス

3962 チェンジ

3978 マクロミル

3991 ウォンテッドリー

4194 ビジョナル

4251 恵和

4344 ソースネクスト

4417 GセキュリティE

4980 デクセリアルズ

5071 ヴィス

6050 イー・ガーディアン

6067 インパクトHLD

6264 マルマエ

6890 フェローテックHD

6920 レーザーテック

7047 ポート

7064 ハウテレビジョン

7373 アイドマHLD

9229 サンウェルズ

9246 プロジェクトカンパ

細かいとは思いますが、全体のエクセル分析の結果はこちら。

選出した銘柄の特徴は?

今回選んだ銘柄をいくつかに特徴わけしてみました。

人材系ビジネスが好調

2146 UTグループ

2427 アウトソーシング

3991 ウォンテッドリー

4194 ビジョナル

7047 ポート

7064 ハウテレビジョン

半導体関連で業績が良く割安な銘柄も目立つ

6264 マルマエ

6890 フェローテックHD

6920 レーザーテック

NFT・メタバース・量子コンピューターなど

2437 シンワワイズHLD

3687 フィックスターズ

6050 イー・ガーディアン

などが目立った区分けになるかと思います。

関連銘柄もできる限り分析していきたいと思っています。

2022年四季報の本命3銘柄は?

ここからは今回の四季報から、

あくまでもわたしベースの本命3銘柄をご紹介します。

本命銘柄①

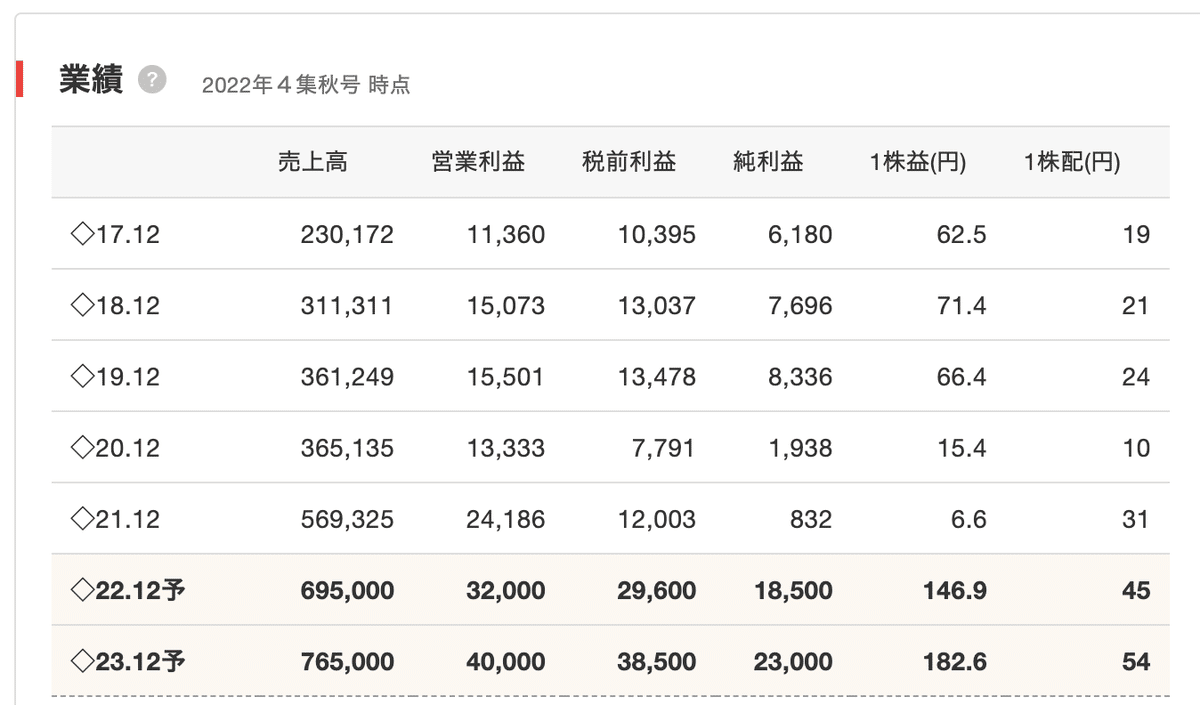

人材系の会社から、アウトソーシングの数字に目が止まりました。

利益率が少し低いですが、成長性がとても大きいです。

ただし、前号(6月四季報)からの業績予想の変化はありません。

それでいて、今期の予想PER(ヒストリカルPER)で8.5倍と割安性があります。

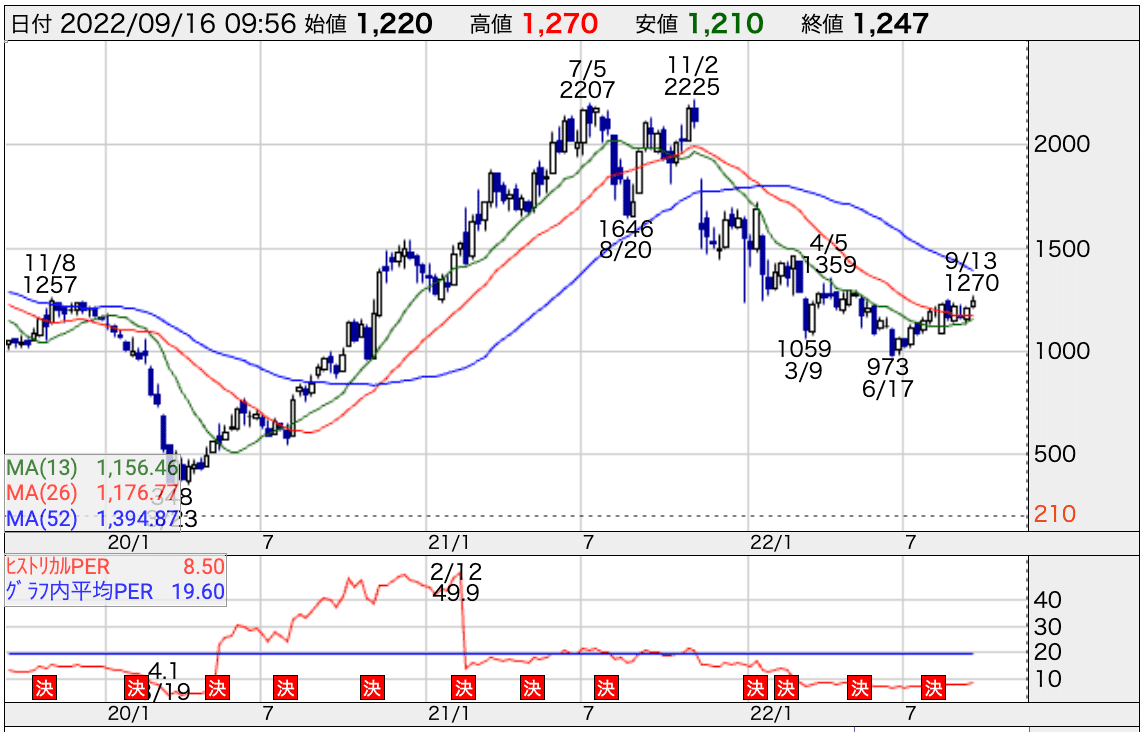

実は、この銘柄は2021年の11月に不正会計が明らかになり、

株価が半分以下まで大きく下落しました。

まだ完全にはその信用を取り戻せていないのか?

未だ安値圏で揉み合っています。

だからPERが安いのかもしれませんが、

6月17日の安値は割ることなく、底堅く推移しています。

その結果、13週移動平均線と26週移動平均線が上向きに転じ、

2本の移動平均線の上に位置しています。

実績PERに異常値があるため参考にはなりませんでした。

増益率からの目標株価では、

目標PER15倍設定で約2倍

目標PER20倍設定で約2.5倍 となり、

計算上の上値余地は大きくなっています。

それでいて、今回の会社四季報の巻頭ランキング

最高純利益更新率ランキング(P16に記載)

で堂々の1位を獲得しており、

四季報発売後に注目が集まる可能性もあると思いました。

以上の点から、

26週移動平均線(1176円)を押し目買いの目安として、

本命フォルダに入れて、毎日株価をチェックしていきたいと思います。

また他にも

2146 UTグループ

3991 ウォンテッドリー

も同じ人材系として注目しています。

本命銘柄②

2銘柄目は不動産セクターから、ロードスターキャピタルに注目をしました。

前号から全ての数字が増額されています。

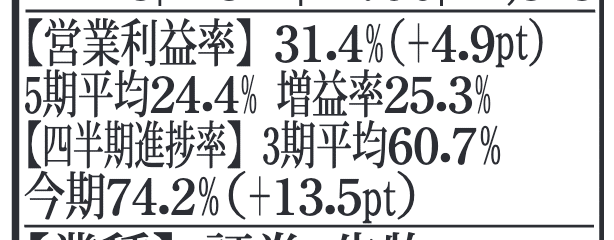

また今期営業利益率が39%と高収益企業です。

株価チャートは、週足の移動平均線が全て上向きなので上昇トレンドが続いていますが、足元の株価は13週移動平均線を割り込んでいます。

以前の調整時は26週移動平均線から反発していますので、

押し目買い基準に近づていると考えてウォッチしました。

また、今回の四季報における特集で

「四半期進捗率」にて良い数値(+13.5pt)が確認でき、

過去3期平均と比較して今期の調子が良いことが伺えます。

またこの四半期進捗率を巻頭でランキング(P9)になっていますが、

12月期決算企業における17位にランクインしていて、

アウトソーシング同様に注目が集まりやすいと思います。

Excel分析による目標株価は、

実績PER高値平均による目標株価は+59.9%

増益率による目標株価は、

目標PER10倍設定で+85.9%

目標PER15倍設定で+178.9% となり、

計算上の上昇予知は十分にあります。

ただし懸念点としては、財務面にあります。

自己資本比率が21.3%

営業キャッシュフロー2期連続赤字

など、一般的な見方としては敬遠されがちな水準ですが、

私は特には問題ないとみています。

この辺りは過去の同社の分析に載せていますので、

ぜひご覧ください!

次回以降なるべく早めに再度のとことん分析を行いますが、

1年ほど前にJapan Stock channelに出演し、社長自らロードスターキャピタルの強みついて、普段よりもカジュアルに解説していてわかりやすかったので、ぜひご覧になってみてください。

本命銘柄③

3銘柄目は、先日パワー半導体の記事の中でも取り上げました

フェローテックに注目しています。

四季報オンラインで事前にわかっていたことではありますが、

前号から業績は上振れしています。

また最新号コメント欄に注目してみると

パワー半導体用基板が想定超

中国・四川省に新工場建設、24年1月操業開始

とあり、中国リスクが気にはなるものの、

やはり四季報業界地図2023に掲載されていた

23年度快晴のパワー半導体業界の銘柄として注目できるのではないかと再認識しました。

これだけ個別業績にも、市場成長にも期待ができるにも関わらず、

PER(9/16現在)は6.5倍と割安さが目立ちます。

株価推移は、底値をつけた3月以降は、

安値は割らずに高値を超える上昇トレンドの推移が続いていて、

13週移動平均線と26週移動平均線が上向きに転じていることから、

上昇トレンドに転換している可能性は高く、

移動平均線のサポートは効きやすいと思っています。

3000円(52週移動平均線目安)で一度打診買いを行なっているので、

13週移動平均線(2732円程度)での買い増しを検討しています。

2022年9月現在、特に欧米での金融引き締めによる景気後退懸念があり、割安さが目立つ「半導体」銘柄でも、金利上昇局面においてトレンドが取り戻せていない株も多いです。

このような市場環境で株価は上がりにくい環境ですが、フェローテックのように業績を伸ばし続けることができる企業を選別しておくことには価値があると思っています。

フォローテック以外にも、

6264 マルマエ

6920 レーザーテック

の四季報にも目が止まりました。

全体相場の流れがいつ落ち着くかはわかりませんが、

厳しい環境の中でも結果を出し続ける3社に注目をしていきます。

またフェローテックについては、近日中にとことん分析をしますので、

ぜひご期待ください!

まとめ:今回の四季報を終えて

ということで、今回は2022年秋号最新四季報からの特集でしたがいかがでしたか?

先ほども触れましたが、市場環境としては、

特に欧米株はいまだ下降トレンドであり、引き締めによる景気後退リスクを意識せざるを得ない状態ではありますが、

今日紹介した銘柄以外にも、

リユース関連

百貨店関連

インバウンド関連

などなど

上昇予知の残っている銘柄が多いように感じました。

こうした厳しい環境下でも変わらずに業績を伸ばし続けている企業は、

市場環境次第でまた評価が一変します。

決して高いリターンが出やすい環境ではないかもしれませんが、

個別分析は必ずリスクを減らし、リターンにつながる行為です!

引き続きできることを淡々と一緒にやっていきましょう!

本日も最後までお付き合いいただきありがとうございました!

今回の分析の中で少しでも参考になりましたら、

いいね💟だけでもいただけると、

私の更なるやる気アップとクオリティアップにつながりますので、

ご協力お願いいたします!

みなさまのサポートのおかげで継続できています。今後もありのままを投稿していきたいと思います。