【投資】本日のイチオシ決算銘柄は上がったのか?5/20(水)の株探記事より、神戸物産など

みなさんこんにちは。

テクニカルアナリストの森口です。

決算シーズンもほぼ終わり、材料不足が懸念されますが、残りの決算もしっかり分析していきましょう!

今回は、5/20(水)発表分ですので、発表後2営業日含めて、テクニカル分析をしていきたいと思います。

今日の、参考記事はこちら

◇今日のYou Tube&Podcast

●イチオシ決算【神戸物産 <3038> 】 ★上期経常を21%上方修正・最高益予想を上乗せ

◆20年10月期上期(19年11月-20年4月)の連結経常利益を従来予想の98.9億円→120億円に21.3%上方修正。増益率が4.2%増→26.5%増に拡大し、従来の2期連続での上期の過去最高益予想をさらに上乗せした。新型コロナウイルスの感染拡大に伴う外出自粛や在宅勤務の広がりなどによる内食需要の高まりを背景に、主力事業である「業務スーパー」加盟店への出荷が増加したことが収益を押し上げた。

基本データ

株価 5,140円 -70円 -1.35%

1株益 151.7円(四季報予想より引用)

PER 43.12倍

同社IRより

今回の、業績修正を受けて株価は小動きで、結果25日移動平均線に頭をおさえられるような形でした。

1つ懸念は、ポジティブ材料が反応しなくなっていること、それだけ高いと認識されているのではないかと感じます。

もしも高値を超えられなければ、一旦の調整局面となるわけですが、過去2回は◯の26週移動平均線まで調整していますので、今回も同水準の押し目は想定しておいたほうが良いかもしれません。

直近の動きで見ても、価格帯別出来高にぽっこりと隙間ができていることがわかると思いますので、一旦の下落には注意が必要です。

ですが、とにかく強い会社ですので、週足の押し目などはぜひ買いたい銘柄の1つです。

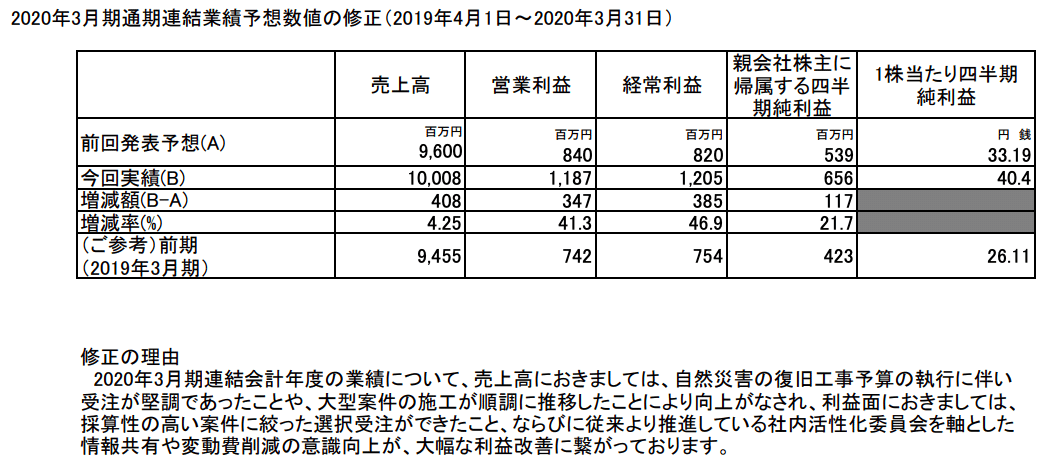

技研HD <1443> [東証2] ★前期経常を47%上方修正

◆20年3月期の連結経常利益を従来予想の8.2億円→12億円に47.0%上方修正。増益率が8.8%増→59.8%増に拡大する見通しとなった。自然災害の復旧工事予算の執行に伴う受注が堅調だったほか、大型案件の施工が順調に進んだことが寄与。好採算案件に絞った選択受注が奏功したことに加え、社内活性化委員会を軸とした情報共有や変動費削減の意識向上も利益改善につながった。

基本データ

株価 362円 +11 +3.13%

1株益 40.4円(四季報予想より引用)

PER 8.96倍

同社IRより

日足には下降トレンドラインを引いていますが、見事に今回の決算で超えてきました。そして、週足の移動平均線を見ても全ての線の上に株価が出てきました。今後は、前回高値である494円を超えて来ると、上昇に加速が付くのではないでしょうか?

ケア21 <2373> [JQ] ★上期経常を一転55%増益・最高益に上方修正

◆20年10月期上期(19年11月-20年4月)の連結経常利益を従来予想の1.5億円→5.8億円に3.9倍上方修正。従来の59.8%減益予想から一転して55.5%増益を見込み、2期連続で上期の過去最高益を更新する見通しとなった。施設系介護の稼働率が高水準で推移したことに加え、在宅系介護も新規利用者の獲得が予想を上回り、利益効率を押し上げた。維持費などの固定費の削減に加え、社内行事を延期したことも上振れの要因となった。

基本データ

株価 1,520円 -74 -4.65%

1株益 125.9円(四季報予想より引用)

PER 13.19倍

同社IRより

発表翌日は上昇したものの、大陰線、翌日も下落しました。そこまで懸念点はないはずなので少し不気味な動きに見えます。直近の移動平均線も近付ていてきているので、押し目に見えますが、この2本の陰線は少し不安感を感じざる終えません。一方で2,000円の高値を超えてくるようであれば、PER的にも長い目で見て、上昇が期待できるのではないかと思います。

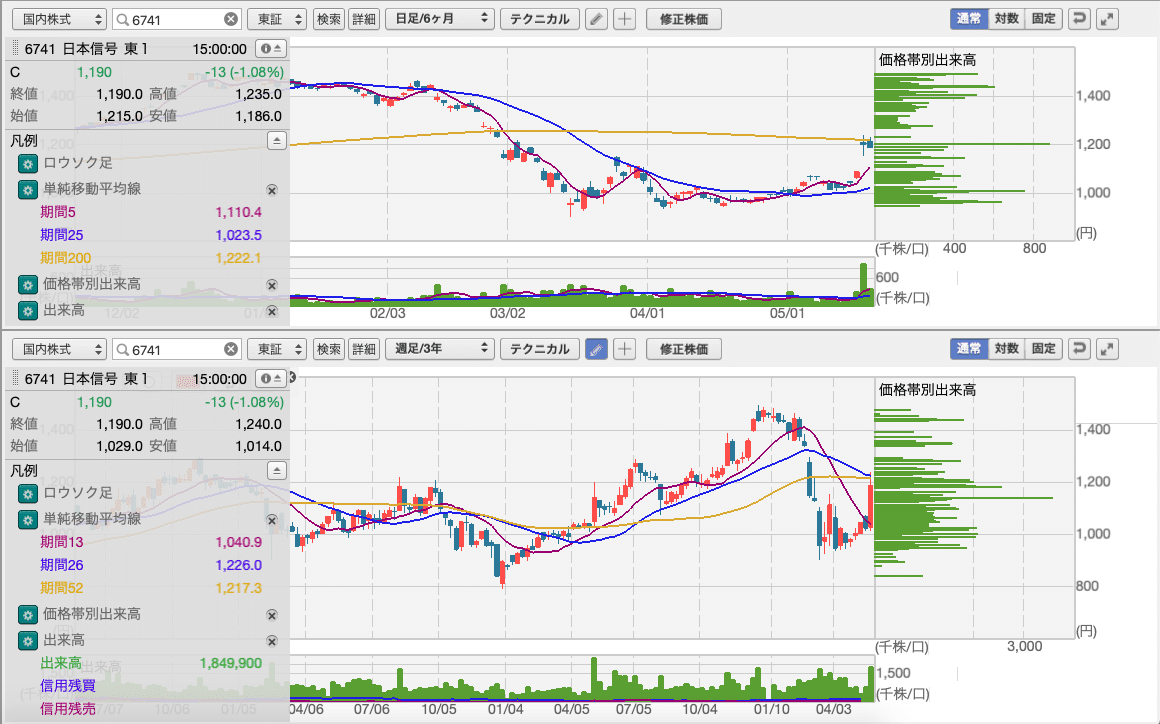

信号 <6741> ★前期経常は22%増で上振れ着地・5期ぶりに最高益更新

◆20年3月期の連結経常利益は前の期比22.5%増の96.7億円に伸び、従来予想の85億円を上回って着地。5期ぶりに過去最高益を更新した。ホームドアの売上増加など駅務機器の販売が想定より伸びたことなどが収益上振れの要因となった。

なお、21年3月期の業績と配当見通しは開示しなかった。

・基本データ

株価 1,190円 -13 -1.09%

1株益 94.27円(四季報予想より引用)

PER 12.6倍

同社IRより

決算を受けて株価は上昇したものの、見事に200日、26週、52週に抵抗を受けていますね。多少上値の重い展開が予想されます。来期の業績を出していないこともあり、しばらくは株価としては厳しそうな印象を受けます。

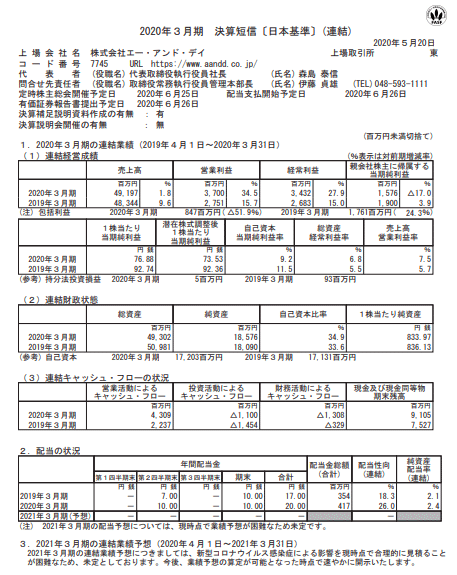

A&D <7745> ★前期経常は28%増で上振れ着地・13期ぶり最高益

◆20年3月期の連結経常利益は前の期比27.9%増の34.3億円に伸び、従来予想の29億円を上回って着地。13期ぶりに過去最高益を更新した。計測・計量機器事業は子会社ホロン <7748> [JQ]で半導体機器関連の販売が拡大したほか、米州向けDSPシステムの好採算案件を獲得し増収増益を確保した。医療・健康機器事業では国内が不振だったものの、米国大口案件の出荷継続やカナダ向け血糖計などの好調で補った。経費削減効果も利益拡大に貢献した。

なお、21年3月期の業績見通しは開示しなかった。

基本データ

株価 732円 -7 -0.95%

1株益 92.7円(四季報予想より)

PER 8.7倍

同社IRより

同社IRより

株価は決算発表を受け、翌日は若干高く始まったものの陰線、その翌日はさらに下落する動きでした。ちょうど800円前後に、200日移動平均線、52週移動平均線があり、この後は強く抵抗を受けそうな印象です。ただし、800円を超えることができれば、PER的にもまだ割安なため期待できるのではないかと考えます。

◇まとめ

ということでいかがだったでしょうか?

特に神戸物産の動きは気になるところではありますが、すでにかなり人気家した株ですので、他の少し地味な銘柄も根気よく分析を続けていくことで、

収益機会を作ることができるのではないでしょうか?

ぜひ、またこの種類の記事を投稿していきたいと思います。

ぜひお楽しみに!

◇最後に

最後まで読んでいただきありがとうございます!

このnoteでは、投資家森口の様々な学びや見解を毎日更新しています。

みなさんの中に少しでも学びがあれば、

・noteのスキボタンやフォロー

・Twitterのいいねボタンやフォロー

・Youtubeのチャンネル登録や高評価

をいただけると励みになります。

それではみなさん。

今日も一日元気に頑張りましょう!

いいなと思ったら応援しよう!