「お得」って結局何なのか。大学生がまとめるクレジットカード選び

2022.3.22

大学生になって成人してから、クレジットカードを親の許可なしで持てるようになって、私の中でキャッシュレスの波が加速した。

というのも、一度慣れてしまうと、わざわざ「あっ100円玉じゃなくて10円玉だった」という手間を煩わす現金支払いは、本当に面倒なのだ。あと、レジ側のバイトをやると、おつりの渡し間違えとか、数え間違えにヒヤヒヤするから、自分が客側なら、できればキャッシュレスで会計してあげたい。キャッシュレス決済だと、ボタン一個で済むし、機械がやってくれるから、楽なのだ。加えて、私は現金が汚いものだと思うようになってしまったから、触るのがそもそも嫌。

というわけで、私はキャッシュレス決済を使用しているのである。

しかし、そこで問題になってくるのは、ポイントの問題だ。ポイントの還元率がより良いカードを使いたいけど、年会費分とかを計算すると1%と0.8%だと違いがない、なんてこともあるし、どう使えば得なのかは、考え出すとキリがない問題である。

私はこれから、ずっと目を瞑っていたこの問題と向き合うことにする。

きっかけ

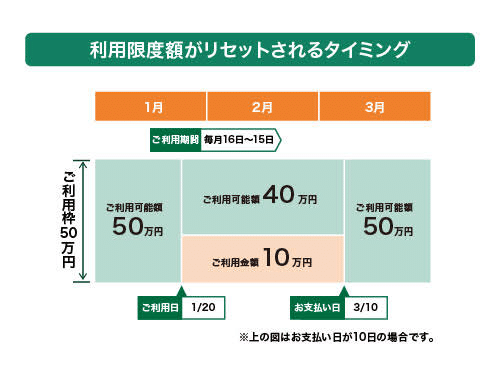

というのも、カードを持ちはじめて2年ほど経つ中で情けないのだが、私は「カードに限度額があること」を、今月はじめて知ったのだ。今月は、カードの限度額ほどの収入があったため、「入る分使えるだろう」という過信のもと、限度額まで使ってしまった。

すると、Amazonで電子書籍の支払いが、なぜかできなくなってしまったのだ。「カード会社に確認しろ」と出てしまう。困った私は、色々探ったが、家計簿アプリで出てくる出金は全て合っていて、不正利用された形跡はない。Amazon側の問題でもないっぽい。悩んで、やっとカード会社のHPまで行き、「限度額」という概念を知ったのである。

キャッシュレスに慣れてしまった私は、銀行口座というクラウドでお金の出し入れをしているイメージだった。そのため、足りてない分はちゃんと入金されるし、口座の総額は一気に減るわけではないから大丈夫だろう、とたかを括ってしまったのである。キャッシュというのは英訳で「カード会社からの信用」を示している、ということを、すっかり忘れていたのだ。そういえば最近ネットショッピングで、1万円以上の買い物が出来なくなっていたが、不正利用ではないしなーと、特に調べずに放置してしまった。そのツケが、見事に今、回ってきたのである。

下の図は「ただの引き算じゃん、さすがに分かるわ」とか思っていたが、自分の「ご利用枠」がわかっていなかった、という情けない話である。加えて、自分のご利用枠は下の図の50万くらいあるものだと思っていたら、学生だから全然信頼されておらず、想定よりすごーく低かった、という、なんとも恥ずかしい話である。

なるほど、皆さんがカードを何枚も持つのは、限度額があるからか、とも、やっと気づいた。私は、ポイントが一つの媒体で貯まることを意識していたため、メイン使いのクレジットカードは一枚だ。どう考えても、一枚のカードの限度額だけでは、足りないときが出てくる、ということを、やっと分かった。

(私は次4年なので、来年の春は先輩方のように、卒業旅行に行ったり、散財したいが、危うく出来なくなるところだった。もっと早めに気づきたかったが、最悪の事態を免れただけよしとしよう。)

という訳で、もう一枚メインカードを持つ必要性がでてきたので、ポイントの還元率がより良いカード、というなんとも面倒な調べ物に、取り掛かろうと思う。

Apple WatchとSuicaの最強タッグの話

今私がメインカードにしているのは、ルミネカードである。理由は、ルミネに近い駅に住んでいるので、毎回5%オフやたまにの10%オフが魅力的、というのであるが、それ以上に私にとって魅力的なのは、「モバイルSuicaのオートチャージ」である。

最近は、端末の普及もあって、Suicaで支払える店舗も増えているが、モバイルSuicaは何より、楽なのだ。

カードなら、カバンから財布を出して、財布のチャックを開けて、探して、出して、店舗によっては端末に差し込む、という面倒な作業が発生する。

スマホ支払いも、スマホを出して、一回スマホのロックを開けて、アプリを探して、バーコードを出す、という、指先のタップが何回必要なのか、という行為だ。

しかしSuicaなら、とにかく面倒くさい行為が何もない。私はApple Watchを持っているので、手首を出して、側面のボタンを二回押すだけで、会計が終了する。何と、楽なのか。一番安い、2万円弱のモデルで、この感動が得られるんだから、もうすごい。健康管理もできるし、スマホを見なくても手首で通知を知らせてくれるし、ぜひ買うべきである。

たまにApple Watchを忘れてしまうときがあるが、その時はiPhoneのWalletに入れてる予備のモバイルSuicaを使う。スマホを出して、側面のボタンを二回押すだけで、会計完了。スマホのロックを解かなくても、会計できる。うーん、すごい。

しかも、オートチャージというのは便利で、「〇〇円以下だったら〇〇円チャージ」を、改札を通るだけでしてくれるし、〇〇円の金額は、勝手にこっちが設定して良い。私は、散財を防ぐために、2000円以下だったら5000円チャージの設定にして、金額を7000円以内に留めている。なので、どこかお店でSuicaで買おうと思ったときには、「今のチャージのお金でこれは買えないから、やめとこう」という、賢明な判断ができるのである。

なので、JR系のカードであるビューカードを手放すつもりは全くない。Suicaの支払いとオートチャージ、本当に便利すぎるので、友達に勧めているのだが、Apple Watchのハードルが高いらしく、あまり聞き入れてくれない。2万円以上の価値があるものだと思うんだけどなぁ…。

ルミネカード(ビューカード)の話

ここからは、利率の計算をしていく。

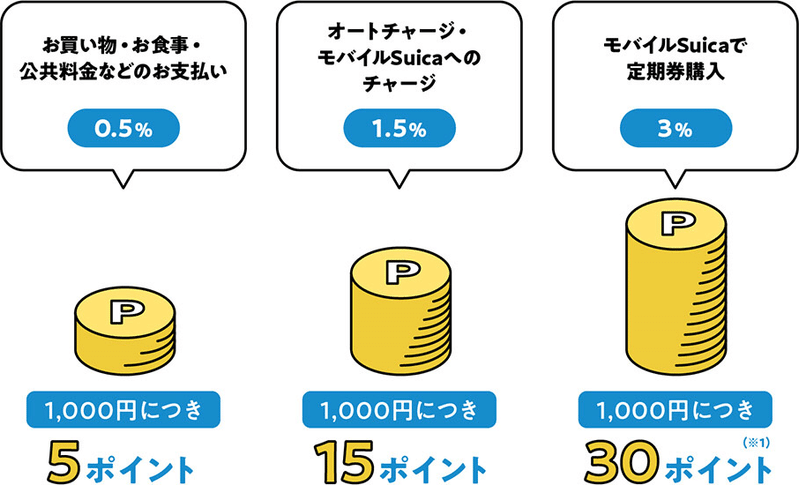

通常のルミネカードは、

1000円につき5ポイント がつく。

しかし、Suicaにオートチャージをすると、

1000円につき15ポイント がつく。

15ポイントというのは、結構利率が良い。しかも、Suicaでは1円単位で使えるため、切り捨てによるポイント取りこぼしが0。なので、私が今もっぱらメインのキャッシュレス支払いにしているのは、オートチャージのSuica払いである。

また、ここでのポイントは、1ポイント1円でSuicaにチャージができる。一番還元率の良い変え方は、ビューカード→ルミネ商品券にすることだ。ルミネ商品券はお釣りが出るので、とりあえず損はない。24400ポイントで3万円の商品券に交換できるので、813円が1000円になる換算になり、1000円につき187円分お得になる。

5%オフだと1000円につき50円、10%オフだと1000円につき100円なので、結構お得。

あえてルミネカードに入らなくても、他のビューカードでせっせとポイントを貯めて、ルミネ商品券に変えて、ルミネで高額商品を買った方が、お得な気もしてきた。

ルミネカードのデメリットは、2年目以降1048円の年会費がかかるため、ルミネの5%オフで年会費を回収しようとすると、年間約2万円の買い物をしないと、年会費の元が取れない ということだ。(ポイント還元は入れない)

私は最近ミニマリストを目指しているため、ルミネで2万円は使っていないような気がする。なので、今後利用額に注視して、Suicaのオートチャージができる、年会費が安いカードに変えることも検討しなくてはならない。

今後の乗り換え先としては、年会費が524円の「ビュー・スイカカード」か「JRE CARD」だろう。ポイントの還元率は、この2つとルミネカードは、同じだ。ポイントは結構貯まっているので、あとは、+500円をして、ルミネの5%10%オフを受ける恩恵が必要か、ということになると思う。ルミネの使用頻度を考えて、乗り換えを検討していきたい。

(JRE CARDは、「JRE CARD優待店(アトレなど)」でのお買い物で、ポイント還元率最大3.5%、100円につき3ポイント、らしい。すごく利率が良いし、切り捨ても少ない。住むところで考えた方がいいかも)

欲しいカードが分かったぞ

ルミネカードを通常使いするときのデメリットは、1000円につき5ポイント という利率の低さ。あと、1000円ごとなので、100円台が切り捨てになること。となると、基本会計用途が決まってきた。

●Suica

1000円で15ポイント(1円単位)

会計の楽さがno.1

▶︎基本的な買い物で使う

●ルミネカード

1000円につき5ポイント(1000円単位)

オートチャージで必須のビューカード

ルミネでの買い物が

5%オフだと1000円につき50円お得

10%オフだと1000円につき100円お得

▶︎ルミネでの買い物で使う

▶︎オートチャージ用カード

▶︎出費が多いときに備えたサブのカード

という訳で、私が持つべき2枚目のカードは、Suicaが使えないところで使う「メインカード」。できたら年会費無料で、1000円で10ポイントくらいは欲しい。調べてみよう。

作るカード候補の話

ここで気をつけるべきは、使えるポイントを作ること。私の最初のクレジットカードは、ポイントの還元率に目が眩んで、全く近隣にない店舗のポイントのカードを作ってしまったのだ。ということで、自分が使うポイントかどうかをしっかり見極めたい。

レジをやってると、意外と現金とカードが半々くらいで、キャッシュレスってそこまでじゃないんだなって思う。よく見るのは、楽天カード、エポスカード、dカード。次いで、Amazonカード、ルミネカード、かな。直接的な還元が欲しいので、アメックスとかは除外。

丸井は行かないのでエポスは除外とすると、やっぱり必然的に、楽天かdカードかAmazonになるよね。ってことで、調べてみる。

調べると、年会費無料・基本のポイント還元率はどれも1%、というのは変わらないらしい。Amazonは1%としか書いてなかったが、他2つは100円(税込)につき1ポイント還元、とのことだ。さっき書いた「できたら年会費無料で、1000円で10ポイントくらいは欲しい」というのは、意外と近くで叶う夢なのか、と感心した。カードの情報って難しいからハードルを上げてしまうけど、意外と軽く考えてもいいのかな、と思う。

その他の違いはまぁ色々あるが、結局は、どの媒体を利用するかということである。楽天カードなら楽天のポイント率が高くなるし、というような感じ。なので私は、Amazonカードにしようと思った。

さっき「ミニマリストを目指している」と書いた私は、電子書籍を買うようにしていて、amazonのkindleでよく買っている。また、Kindle unlimitedは手放せない存在だ。月額980円で和書12万冊が読み放題ってすごいし、月に1冊でも本を読むなら、利用しない手はない。

楽天とかdカードは1人暮らしになってからでも間に合うかな、と思って、amazonのカードを持つことにした。

まとめ

という訳で、私のカードは以下になる。

●Suica

1000円で15ポイント(1円単位)

会計の楽さがno.1

▶︎基本的な買い物で使う

●Amazon Mastercard

1000円で10ポイント(100円単位)

▶︎Amazonで使う

▶︎Suicaが使えない買い物でのメインカード

●ルミネカード

1000円につき5ポイント(1000円単位)

オートチャージで必須のビューカード

ルミネでの買い物が

5%オフだと1000円につき50円お得

10%オフだと1000円につき100円お得

▶︎ルミネでの買い物で使う

▶︎オートチャージで使う

▶︎出費が多いときに備えたサブカード

苦労しているようで、意外と簡単にまとまってしまった。3手段くらいが単純でいいよね、と思う。

ちなみにバーコード決済は、メルカリの売上金をそのまま使える「メルペイ」のみ、使用している。バーコード決済があるところは、大体Suicaかカードが使えるから、あまり必要性を感じない。

バーコード決済をやってる人は多いのは知ってるが、あれは当選キャンペーンが多すぎて、何がお得か分からなくなりそうで怖い。あと、CMを見る限り、今週はここが安い!みたいなのが多すぎて、ここで買わなきゃ!って浪費しちゃいそうで怖い。日にちに縛られずに、買いたいときに買いたいものを、単純にお得な手段で買いたいと思う。あと、レジで画面を見る限り、ごちゃごちゃしてて見づらい。Apple WatchのSuicaの、一瞬で終わる会計を見なさい!!って気持ちになる。笑笑

こうまとめてみると、「お得」って色んな概念があるよなーって思った。1円でも安く!って追求することも「お得」だし、会計が一瞬で終わって手間がかからない!っていうのも「お得」だし、キャッシュレスで金銭感覚麻痺して余計な出費をしないために現金派!っていうのも「お得」。

私は手間節約をお得だと感じる人だけど、人によって色々だよね。よく、使ってる財布に人格が出る、と言うけど、今のご時世では、決済手段にも個性が出るよなーと思った、というまとめでした。

この記事が気に入ったらサポートをしてみませんか?