ニュース解説|NTTドコモの公開買付価格とプレミアムについて

話題になっているやつです。基礎的な部分と、ちょっとした理論の話をします。

案件概要

NTTによるNTTドコモの完全子会社化

NTTは、すでにNTTドコモ(以下 "Docomo" といいます)の株式を50%以上持っていますが、この持分を100%まで引き上げるのが本件です。

NTTは、買収資金の確保のために普通株式の発行は行わないと主張しており、債券発行や銀行借入、債権流動化、資産の売却などによって資金を確保するとのことです。

買収の目的は、意思決定の迅速化や、グループ内連携の強化といったもので、よく見る理由と言ってよいと思います。

案件の背景1|上場子会社問題

Docomoは、上場企業でありながらNTTの子会社です。このような会社のことを上場子会社と呼びます。親会社以外の株主のことを少数株主と呼びます。

このとき、NTTと少数株主では、少し立場が異なります。

NTT視点では、必ずしもDocomoが成長する必要はなく、自社を含めたNTTグループ全体が成長すればよいです。一方で、少数株主はNTTの株主ではありませんので、Docomo自体が成長してくれなければ困るわけです。

このように、NTTと少数株主の間には、潜在的な利害相反があります。このため、昨今では上場子会社を解消する動きが強いです。

案件の背景2|業界再編

ソフトバンク(以下 "SBKK" といいます)が上場したり、ソフトバンクグループが非公開化を検討していたり、楽天が参入したり、菅内閣が通信業界の改革を志向しているなど、最近の通信業界は話題が絶えません。

こういった変化の勢いがついてくると、業界全体で変わろうとする機運が高まります。まあ、変わらなくていい業界なんてないんですけど、きっかけがあると勢いづくわけです。

業界再編の機運が高まって、NTTもグループ再編に乗り出したという側面があると思います。

NTTには、NTTデータという上場子会社もあります。

現時点では、NTTデータの完全子会社化の予定はないとのことですが、上場子会社の解消というのは大きいテーマですから、将来、完全子会社化に踏み切る可能性もゼロではないでしょう。

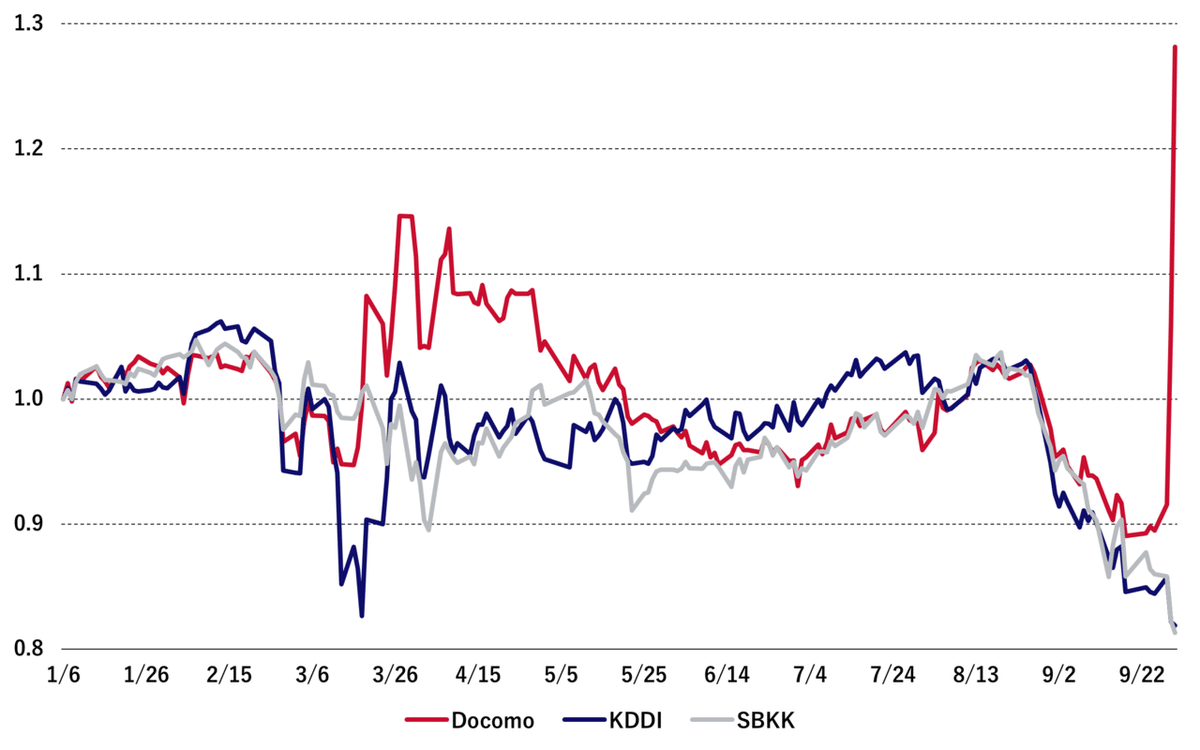

通信三社の株価推移

下図は、Docomo、KDDI、SBKKの株価推移です。今年の1月6日を1とした相対株価です。

多少の差こそあれ、年初来は同じような値動きをしています。赤い線がDocomoであり、完全子会社化の案件が公表されたことで一気に株価が伸びています。

株価推移の見方はいろいろありますが、個人的には、「この公開買付以外で、通信3社に差がつく要素はなかった」という印象を受けました。

下図は直近1か月のEV/EBITDAマルチプル(LTM)の範囲です。通信業界はEV/EBITDAで見られることが多いのではないかと思います。

SBKKによる自己株買いアナウンスは反映しておりません。(株価が大きく上昇したわけでもないので、通常の株主還元の範囲と考えました。)

SBKKとDocomoは重なる部分があるので、おおむねこんなものに見えますが、KDDIは少し安く見えますね。

KDDIは教育やメディアなどに多角化しているので、そのせいでしょうか。(SBKKもたいがいだと思いますが。)足元での成長もKDDIのほうが高いので、こう見ると割安感があります。

プレミアム1|支配権プレミアムの考え方

企業買収の文脈では、支配権プレミアムと呼ばれる概念があります。

支配権プレミアムは、まとまった数の議決権を獲得するために、余分に支払うべき価値です。

たとえば家計でも、家計の10%を自由に使えるのと、家計の100%を自由に使えるのとでは、自由度が違いますよね。単純に10倍使えるというだけではないはずです。

支配権プレミアムは、このような自由度のための対価だと考えられています。企業を自由に経営するために、通常の株式価値に加えて、支配権プレミアムを支払うべきだということです。

プレミアム2|買収プレミアム

支配権プレミアムと似た概念に、買収プレミアムというものがあります。

企業買収を行うと、(同業を買う場合は)競争環境が弱まったり、(他業種を買う場合は)自社でやるよりも早く成長できたりすることが多いので、企業にとってメリットがあります。

また、買う企業と買われる企業の間で、顧客を紹介しあったり拠点を統合したりすれば、両社の利益の単純合計よりも、大きな利益を稼げる可能性があります。

したがって、企業買収においては、被買収企業単体の価値に加えて、上記のような相乗効果の価値も支払われます。これが買収プレミアムです。

一方で、企業買収の際には、企業の株式を一気に取得するわけですから、当然、支配権プレミアムも支払わないといけません。

買収プレミアムと支配権プレミアムは同じものではないのですが、実際には分けて考えることが難しく、同じ意味で使ってしまっているケースも散見されます。

プレミアム3|公開買付プレミアム

株価の評価は、株主によって異なります。

ある株主は「株価は伸びなさそうだけど、配当をもらえるから持っておこう」と考えているかもしれませんが、別の株主は「本来この企業はもっと評価されるべきで、数年以内に株価が1.5倍になるはずだ」と考えているかもしれません。

大量の株式を取得するときは、いろんな考えの株主に売ってもらわないといけないため、必然的に取得価格が高くなってしまいます。

高いほうに合わせるために支払われる割増部分を、公開買付プレミアムと呼びます。

なお、大量に株式を取得するときは、公開買付という手続きを行うことが義務付けられており、公開買付では、全員から同じ価格で買い取らなくてはなりません。

Tips: 買収プレミアムとの違い

公開買付プレミアムと買収プレミアムも似ていますが、企業買収は、必ずしも公開買付である必要はありません。株式交換などの手法を使えば、公開買付プレミアムよりは低いプレミアム(買収プレミアム)で株式を取得することができます。

ただし、公開買付の多くは買収を伴うので、やはり明確に分けて考えるのは難しいです。

NTTによる公開買付のプレミアム|水準の確認

さて、一般論として、支配権プレミアムや買収プレミアムは30%程度、公開買付プレミアム(100%買収時)は、30-40%程度だと言われております。

NTTによる公開買付は、いつ時点の株価と比べるかによりますが、100%買収時の公開買付プレミアムに近い水準です。

3月末頃に投資した株主視点で見ると、当時の3,500円よりは高い水準で買ってもらわないと困るでしょうけれど、3,900円支払う必要があるかは微妙なラインですね。

菅政権下の通信業界改革で、成長速度が失速すると考えている人が多いので、菅政権誕生以降の株価と比べるのが妥当なように思います。

Docomoのバリュエーション自体が、KDDIやSBKKより少し割高だったことも考えると、本件では30-40%程度のプレミアムが支払われていると解釈するのが妥当でしょう。

NTTによる公開買付のプレミアム|水準をどう見るか

NTTはすでにDocomoの支配株主ですから、支配権プレミアムを支払う必要はありません。

買収プレミアムについても、意思決定の迅速化などの効果はあるとはいえ、すでに十分に連携された企業だと思われます。完全子会社化によって新たに連携できるようになるというわけではないでしょう。したがって、買収プレミアムの水準は、平均的な企業買収と比べると低くなるべきです。

それにも関わらず、30%-40%程度の公開買付プレミアムが支払われる見込みです。率直に言うと、少し高いという印象を受けますね。

ただし、3つのプレミアムを完全に分けて考えるのは難しい、という点は念頭においておく必要があります。

総括

支配権プレミアムと公開買付プレミアムを混同している方が多そうだったので、用語の解説を含めてニュースを解説しました。

私の見方が正しいとは限りませんが、用語や理論を正しく理解したうえで、周辺ニュースを踏まえてニュースを読むと、また違った面白さがあると思います。

業界再編が進むのは、一般的に良いことだと思いますが、本件の価格については少し違和感がありますね。皆さんはどう感じましたか。

Tips: 英語表記

記事内の表現は日本語に統一していますが、支配権プレミアムと公開買付プレミアムは、それぞれコントロール・プレミアムとTOBプレミアムと呼ばれることも多いです。