海外投資初心者でも簡単に収益倍増できる海外口座活用テクニック

海外投資の収益率は「(①収益額-②費用額)÷③投資額」で決まる。

そして、この中で費用額を下げるのが、最も手間の少ない確実な方法だ。

費用額を下げる方法は、星の数ほど存在するが、本日はその中でも海外投資初心者が簡単に効果を上げやすい海外口座の活用テクニックをご紹介する。

実際に、「海外口座を使って海外投資に取り組んだら収益率が3倍になりました!」というご連絡もいくつか頂いている。

ぜひ参考にして欲しい。

それでは、早速始めよう。

海外口座のメリットを理解しよう!

海外口座とは、日本以外の銀行口座全般のことだが、

ここでは特にアメリカ、イギリス、香港、シンガポールのようなグローバル金融センターにある銀行口座を指す。

グローバル金融センターでは所得税や法人税がとても低く、投資で得た利益も非課税のため、世界各国から投資家や投資資金が集まりやすい。

そのため金融機関同士の競争も激しく、とにかく手数料が安く、送金が早く、高利回りな商品にアクセスできるのが特徴だ。

海外口座を開設する主なメリットは以下の通りだ。

①為替手数料が安い

海外口座は日本円を含む複数の通貨を1つの口座で管理できる「マルチカレンシー」機能があることがスタンダード。一つの銀行口座で、米ドル、日本円、ユーロといった複数の主要通貨を保有することができるのが特徴。

つまり、日本円を日本円のまま、外貨を外貨のまま入金して、為替レートが良い時に外貨に両替することができる。

日本の銀行の場合、外貨預金をしていても、原則外貨での出入金はできず、例外的に可能ば場合もUSDのみ対応のように様々な制限がある。

グローバル金融センターでは世界中の通貨が集まり頻繁に取引が行われているので、そのような制限はなく、為替手数料が日本の半分以下に設定されている銀行も多い。

②国際送金がスムーズ

日本国内の銀行から海外へ送金する場合、窓口で多くの書類を提出したり、たくさん質問を受けた経験のある人も多いだろう。

日本は法律や銀行の内部規制が複雑に絡み合っていて、担当者も海外業務に慣れていないので、不便と言わざるを得ない。逆に、海外口座をメイン口座にして日本や別の国に送金する場合は、インターネットバンキングを利用すれば、操作が非常に楽で、世界中どこの国からでも簡単に送金手続きを済ませることができる。

グローバル金融センターの銀行は外貨の取り扱い量がとても多く、担当者の効率も非常に高いため、送金手数料を日本の1/3以下に抑えられることも珍しくない。

③高金利で預貯金できる

日本の銀行よりも預金金利が高く設定されているケースが多く、有利な条件で外貨預金を行える。

インターネット専業銀行や、中堅金融機関のなかには、預金獲得のために、1年ものの定期預金で年利2-3%程度の金利を提示するところさえある。金利が0.001%と全くつかないに等しい日本とは大違いだ。

④リスクヘッジになる

投資の格言で「タマゴは1つのカゴに盛るな」という言葉がある。いくら安全な場所でも、資産を一か所に集中しておくこと自体とてもリスクがあるという意味。

日本は世界的にもトップクラスに安全な国だけど、万が一政府が財政破綻したときや、金融機関が破綻したときに、日本国内に全部の資産を保管していると、すべての資産を失うことになりかねない。資産の一部を、外貨で、しかも海外の金融センターで保有することで、資産を守るリスク分散効果が期待できる。

⑤取引できる商品が豊富

法律の違いと言語の壁により、グローバル金融センターには日本では買えない金融商品がたくさんある。

特に違いが大きいのは外国債券や外国投資信託(ファンド)の商品ラインナップ。日本の銀行が取り扱う外国債券は、米国債や中国債に限られるけれど、例えば香港では、「マイクロソフト」や「アップル」の社債などを直接取り扱っている。こうした超大型グローバル企業の社債に投資すると、会社が倒産する可能性が限りなく低く、つまり実質元本保証で、最低でも4%前後の利回りを確保できる。日本の低金利な預金や国債に比べるとはるかに魅力的だ。

また、外国投資信託(ファンド)に至っては、大手海外銀行の場合、海外口座から直接2000種類以上もの商品を購入できる。

日本の金融機関からでも買えるETFやファンドの場合も、あいだに仲介を挟まない分、全く同じ商品でも、売買手数料が2%以上安いことも珍しくない。

また、現地通貨だけでなく、米ドルなど外貨で運用することが可能なところも、魅力の一つだ。

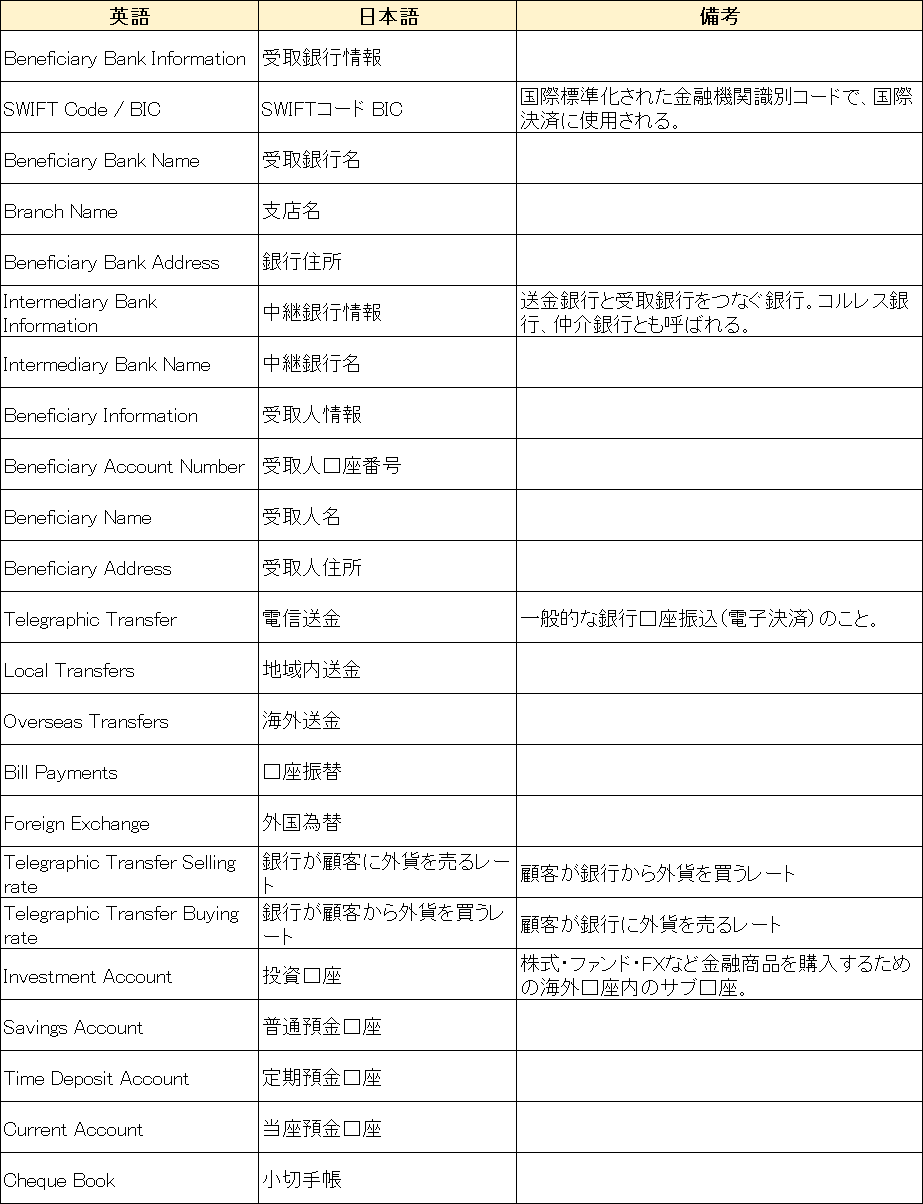

海外口座の基本用語を知ろう!

海外口座を使うときによく出てくる基本用語をご紹介する。

英語の専門用語だからと言って、まったく尻込みする必要はない。

日本国内から海外投資するときに必要な用語も全く同じだからだ。

一度覚えてしまえば、海外口座をとてもスムーズに利用できるようになる。

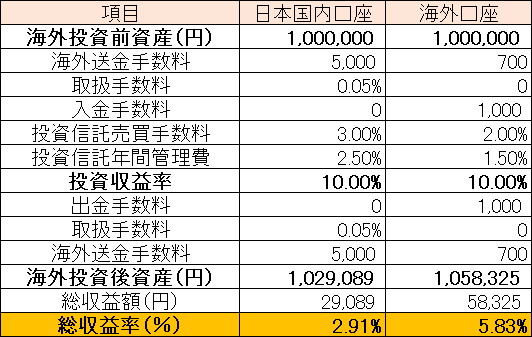

海外口座の効果を試算してみよう!

タイトルに書いたとおり、海外口座を使うだけで簡単に海外投資の収益を倍増させることができる。日本国内口座と海外口座から海外投資した時の具体例をここに挙げる。

一つ一つの費用が小さくても、意外とたくさんの項目が請求されることが分かる。だから、同じ投資収益率が10%の商品に海外投資したとしても、使う口座が違うだけで、総収益率に2倍の差が出る。

同じリスクでリターンを2倍にすることは難しいけれど、海外口座の格安の為替手数料と取引手数料を駆使すれば、費用額を下げられるので、いとも簡単に総収益率を2倍にすることができる。

海外口座を実際に開設してみよう!

日本居住者が個人口座を開設できる主な海外銀行はこちらの記事でまとめたので参考にしてほしい。一部地域を除いて、インターネットバンキング、マルチカレンシー、クレジットカード/デビットカードの基本機能があることが確認できている銀行だ。

口座開設の必要条件は国と銀行によって違いがあるものの、流れは大まかに以下のようになる。

①面接予約

オンラインフォーム、電話、支店窓口などで、口座開設を面接予約する

②必要書類提出

オンラインフォーム、郵送、支店窓口などで、必要書類を提出する。

日本居住者(その国の非居住者)の場合、主に以下の書類が必要になる。

a) 有効期限6ヶ月以上のパスポート

b) 発行3ヶ月以内の住所証明(英訳された銀行残高証明、公共料金請求書、国際運転免許証など)

c) 原資証明(所得証明、在職証明、納税証明など)

d) 銀行独自の申請フォーマット(口座開設理由、利用予定、取引相手などの情報を質問されます)

③銀行内部審査

必要書類を郵送で提出した場合、内容確認や追加インタビューで1~3週間かかるのが一般的だ。支店窓口で面接した場合、問題がなければ、その場で口座開設が完了する銀行もある。このプロセスは銀行によりけりだ。

④口座開設完了

口座開設が完了すれば、メールやSMSで通知が届き、ATMカードやインターネットバンキングのセキュリティキーが配布される。案内に従って初期設定を行えば、海外口座が使える状態になる。

まとめ

とてもメリットが大きいグローバル金融センターの海外口座だが、国際的な規制強化で、日本人が海外口座を開設するのはどんどん難しくなっている。

強制的な口座閉鎖は財産権の侵害になるため、既存の口座はそのまま継続できるけれど、将来、新規口座は開設できなくなるかもしれない。

海外口座の開設基準は頻繁に変更されるので、将来のためにも、今すぐ、できれば複数つくっておくべきだ。

ぜひ海外口座を活用して、海外投資の収益を倍増させていただきたい。

最後に一緒に要点を復習しよう。

①為替手数料が安い

②国際送金がスムーズ

③高金利で預貯金できる

④リスクヘッジになる

⑤取引できる商品が豊富

この記事が気に入ったらサポートをしてみませんか?