[バックテスト]終値のブレイクアウト戦略を検証+改良[BTCJPY,4時間足](2018/07/01~2020/06/30)

終値のブレイクアウト戦略

終値のブレイクアウトのロジックを使って、BTCのFXトレードをしたら儲けられるか、バックテストで検証したいと思います。

前に公開したポジション量を1BTCに固定したロジック

を改良して、

ボラティリティに半比例したポジション量をとるようにすることで、

リスクを均等になるようにしました。

取引ルールは、

仕掛け(買い) :「過去X本のろうそく足の終値の最大値よりも、現在の足の終値が高いとき、次の足の始値で買う。

ポジション量は、0.02*100万円/(始値-過去Y本のろうそく足の終値の最小値) BTCとする。」

手仕舞い(売り):「過去Y本のろうそく足の終値の最小値よりも、現在の足の終値が安いとき、次の足の始値で売り決済する」

仕掛け(売り) :「過去X本のろうそく足の終値の最小値よりも、現在の足の終値が安いとき、次の足の始値で売る

ポジション量は、0.02*100万円/(過去Y本のろうそく足の終値の最大値-始値) BTCとする。」

手仕舞い(買い):「過去Y本のろうそく足の終値の最大値よりも、現在の足の終値が高いとき、次の足の始値で買い決済する」

通貨ペアはBTC/JPYです。実際の取引では上のロジックの"100万円"はあなたのトレード資金程度にすると良いです。"0.02"は、一回の取引で被るかもしれない損失を2%程度に収めるということを規定しています。適宜調整する必要があるでしょう。

このロジックでは、値動きが大きいときに売買する数量を減らすようにしています。逆に値動きが小さいときは増やします。こうすることで、リスクがある程度一定になるようにトレードすることができます。

パラメータはXとYの2つの値のみです。基本的にX≦Yの条件で設定する。

今回の検証でも、ろうそく足は4時間足を使います。

期間は2018年7月~2020年6月の2年間とします。

データはbitflyerのものを使います。

取引のコストは1回の売買で取引額の0.1%かかるとしました。

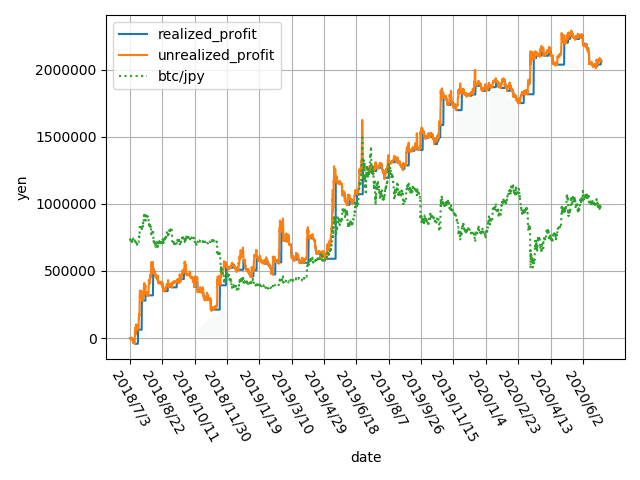

<結果:X=10,Y=10>

損益曲線

青:損益(簿価)、オレンジ:損益(時価)、緑:BTC/JPY価格

右肩上がりに資産が増えています!

2年間で+200万円の利益です。

運転資金100万円で、レバレッジ数倍程度を想定しているので、

このロジックに従えば、資金が3倍程度に増えたことになります。

総損益: 2062445円

最大ドローダウン:439740円

勝率:0.345

PF: 1.690

取引回数:246

<結果:X=10,Y=20>

損益曲線

総損益: 1805095円

最大ドローダウン:221286円

勝率:0.387

PF: 2.273

取引回数:173

<結果:X=20,Y=20>

損益曲線

総損益: 1928713円

最大ドローダウン:295247円

勝率:0.395

PF: 2.806

取引回数:124

<その他結果まとめ>

全体的に勝率は低いが、PF(プロフィットファクター)がとても高い。

小さく負けて、勝つときに大きく勝つロジックだと言える。

ポジション量をそのときのボラティリティで可変にしたことによって、固定量のポジションにした場合と比べて、PFの値が大きく増えている。

したがって、ボラティリティが小さいときにポジション量を増やす今回の戦略は正しいと言える。

有料部分にはバックテストに使ったpythonコードを貼りつけています。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?