はじめての労務業務「年末調整」編

この記事は、2022年に別の機会で公開した内容を再編集して公開しています。

こんにちは、今年も年末調整の時期が近づいてきましたね。今回は年末調整の実務についてとりあげたいと思います。

<ご注意>

この記事は「年末調整の全体の流れをざっくり・なんとなく理解できるようにする」目的で作成しています。以下をご了承ください。

実務の詳細な手順については記載していません。

本文中の文言については法律上の正確さを保証していません。

年末調整の正式な手順やルールについては、国税庁のWEBページ(※リンク先は2022年度の案内です)等をご参照ください。

そもそも年末調整ってなあに?

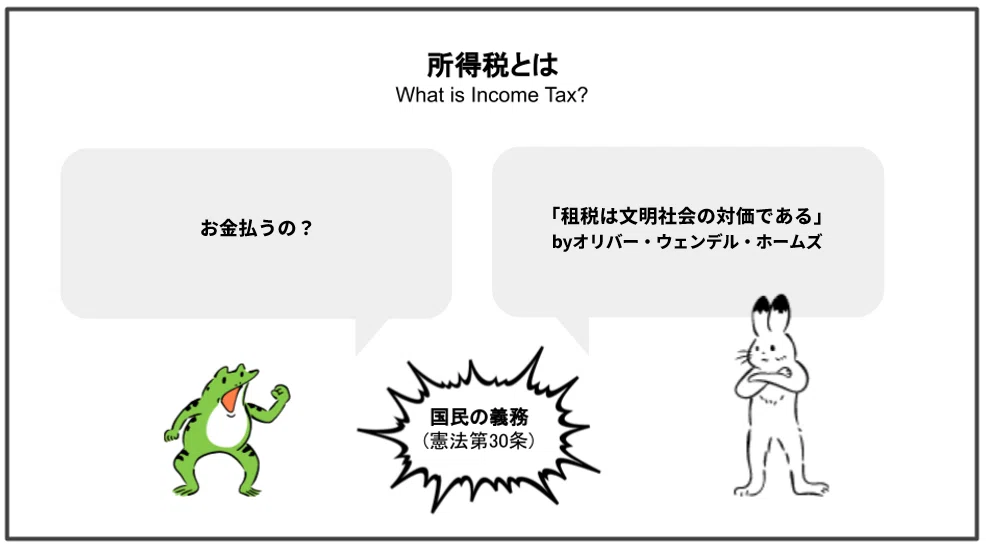

「年末調整」とは、「所得税の過不足を精算する手続き」のことです。

会社員の場合、会社が毎月の給与や賞与から所得税を代行して納付していますが、これはあくまで概算納付であるため、1年の終わりに正しい所得税を計算し、過不足分を従業員に還付または追加徴収します。

そもそも所得税って…

所得税とは「所得」にかかる税金のことです。 所得税は国の制度を維持、発展させるために使われます。

日本国憲法には、納税の義務について定められています。

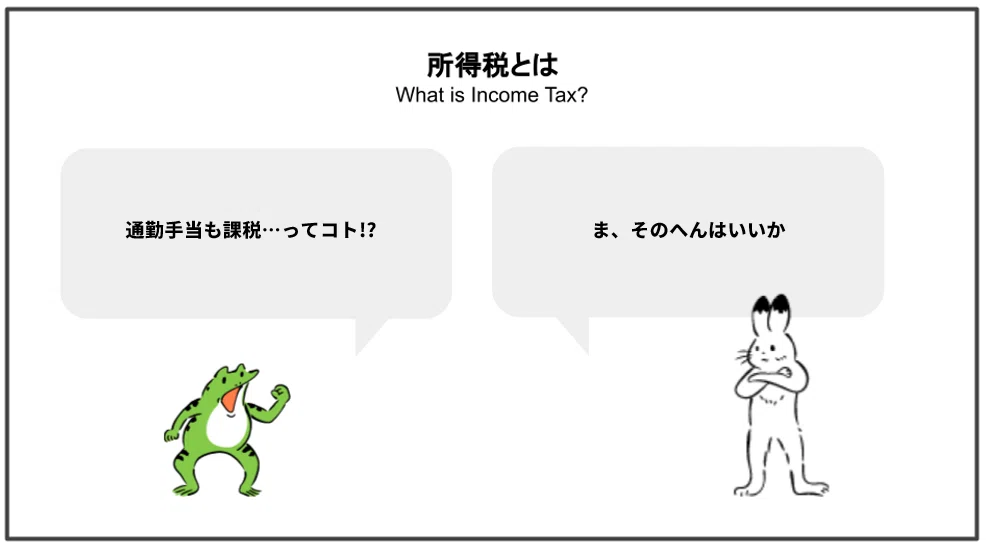

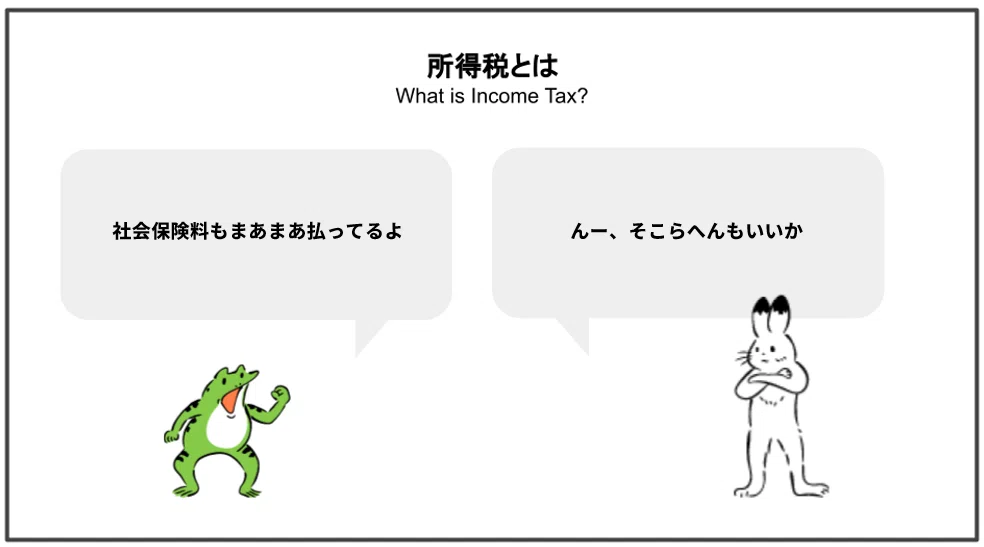

課税されない所得について

「所得税」は得た所得すべてに課税されるものではなく、

・通勤手当のように非課税の範囲が定められているもの

・社会保険料や扶養控除のように所得から控除されるもの

などを考慮し、最終的に課税の対象となった所得に対して課税されます。

(参考)

通勤手当の非課税限度額の引上げについて|国税庁

No.1100 所得控除のあらまし|国税庁

No.1200 税額控除|国税庁

※毎月の給与や賞与から源泉徴収する所得税については、令和5年分 源泉徴収税額表|国税庁 をご参照ください。

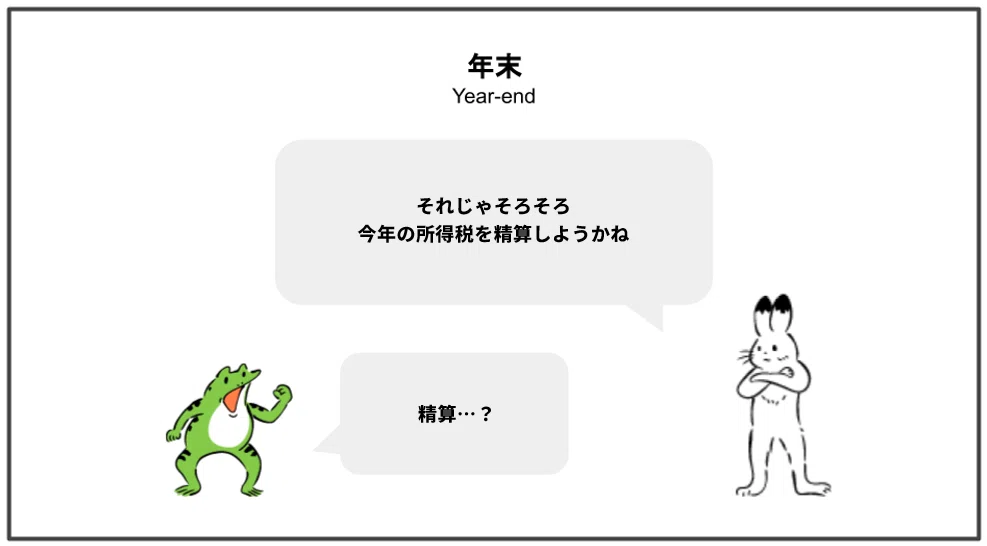

いざ、年末調整!

年末調整により1年の終わりに正確な所得税を計算し、過不足分を従業員に還付または追加徴収します。

年末調整の実務の流れ

年末調整の業務は、以下の流れで行います。

1)従業員への案内

2)書類の配布、回収

3)書類チェック

4)年末調整と給与の計算

5)源泉徴収税納付

6)法定調書作成、提出

7)新年度の従業員情報の更新

1)従業員への案内

従業員やとりまとめの担当者へ年末調整の案内をします。

前年度分の案内に法改正などの情報を反映して案内用の資料を作成します。

2)書類の配布、回収

年末調整に必要な情報を従業員から収集します。

紙の書類またはWEB上で収集します。

書類原本の他、証明書原本等の添付書類が必要です。

<会社が用意して従業員へ配布する書類>

給与所得者の扶養控除等(異動) 申告書

従業員自身や扶養家族に関わる情報を申告する

※該当年度と翌年度の両方の申告書が必要ですが、令和7(2025)年度分からは簡素化されるようです。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

従業員自身の収入について申告する

従業員の配偶者の情報(主に収入)を申告する

所得金額調整控除に該当するかどうかに関わる情報を申告する

給与所得者の保険料控除申告書

支払っている保険料等の情報を申告する

<従業員が用意して会社へ提出する書類>

住宅借入金等特別控除申告書

住宅ローンに関する情報を申告する。

ご参考:No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

3)書類チェック

回収した書類をチェックします。

記載誤りや書類の添付もれがあった場合は従業員に修正と再提出を依頼します。

4)年末調整と給与の計算

以下の流れで年末調整の計算を行います。

1.給与計算(12月)を行う

2.過不足税額を計算する

3.給与または賞与(12月~1月)に過不足税額を反映する

5)源泉徴収税納付

計算した所得税を納付します。

銀行窓口やインターネットバンキングから納付します。

6)法定調書作成・提出

年末調整の結果を税務署・市区町村へ報告するための書類(法定調書)を作成し、提出します。

提出期限:1月31日

<税務署へ提出する書類(主なもの)>

・法定調書合計票

・給与所得の源泉徴収票(税務署用) ※その年中の給与等の支払金額が500万円を超える人等について提出が必要

・退職所得の源泉徴収票・特別徴収票

・報酬、料金、契約金及び賞金の支払調書

・不動産の使用料等の支払調書

<市区町村へ提出する書類>

・給与支払報告書(総括票)

・給与支払報告書(市区町村用)

<従業員へ渡す書類>

・給与所得の源泉徴収票(従業員用)

7)新年度の従業員情報の更新

年末調整で収集した情報を給与計算へ反映します。

ex. 新年度から扶養状況が変わる従業員

2023年は配偶者を扶養する:年末調整の計算で控除対象配偶者とする

2024年は配偶者を扶養しない:1月以降の給与計算から控除対象配偶者としない

以上が年末調整の一連の業務です。毎年のことながら、

以上でした。

この記事が気に入ったらサポートをしてみませんか?