【資産運用】人生後半における「資産取崩し」の正しい方法論

資産形成期は山登り

資産形成は、しばしば登山に例えられる。

長い時間を掛けながらゆっくりと資産を積み上げていく行程=資産形成期は山登りに似ている。むろん、その行程は単調な登り道とは限らず、時に谷を下り、時に崖を上ったりしながらも、山頂を目指す険しい道だ。

そのような険しい道は、資産形成に用いられる株式や投資信託が、価格変動を伴うリスク資産であるが為に引き起こされている。リスク資産は、定期預金のように単調に増えていく保証はない代わりに、上下動しながらも、平均としては、より高い山に到達することが期待される運用対象だ。

最終的に、どの高さの山に登ることができるのか、すなわちどの程度の資産を築くことができるのかは、結果論の要素が強い。要するに、やってみないとわからない。

運よく、エベレスト級の山の頂に立つ人もいれば、登った山が天保山だったという残念な人もいるだろう。

その辺の事情は、別記事でも書いている。

資産取崩し期は山下り

運よく山頂に辿り着いたら、その先のリタイア生活は資産取崩し期となる。資産を運用しながらも、少しずつ取り崩していく行程は、登山に例えると山下りに相当するだろう。

登山では、山登りよりも、膝に負担がかかる山下りの方がむしろ難しいとされているが、投資においても、資産形成期=山登りよりも、資産取崩し期=山下りの方が難しいと言われている。

それは、資産形成期=山登りにおいては、多少の失敗も給与収入があればカバーできるが、資産取崩し期=山下りでは、そのようなリカバリー手段が存在しないからだ。自身の寿命が尽きる前に、金融資産の寿命が尽きてしまっては目も当てられない。

そのため、資産取崩し期=山下りにおける資産の取崩しは、より慎重に進める必要があるのだ。

資産取崩しの3つの方法

資産取崩し方法としては、表のとおり、3つの方法が知られている。

資産取崩し期=山下りにおいて、重要なのは以下の2点であると考えられる。

寿命が尽きる前に、資産が尽きてしまう破綻リスクを避けること

寿命が尽きる頃までに、資産の大部分を使い切っていること(資産の有効活用)

リスク資産で運用しながら取崩しを行う場合、資産額は運用結果により変動してしまうため、慎重な取崩しが必要となる。人生の終末期で自己破産を迎えるようなことは、絶対に避けなければならない。

反対に、あまり慎重に取崩しをおこなうと、せっかく築き上げた資産を有効活用できないまま寿命を迎えることになり、逆の意味で残念な人生になってしまう。いつ自分の寿命が尽きるのかは誰にもわからないが、あの世にお金は持って行けないのだから、『DIE WITH ZERO』は無理としても、できるだけ資産は有効活用してから、この世とおさらばしたいものだ。

以上、2つの観点から、どの資産取崩し方法がもっとも合理的なのかを検討してみた。

定額取崩し方法

定額取崩し方法は、資産を運用しながら、毎年定額を取崩していく方法である。

定額取崩し方法は、毎年決まった額を取崩すので生活設計が立てやすいというメリットがある。反面、破綻リスクという致命的なデメリットを抱えた方法でもある。

これは、リスク資産での運用は価格変動を伴うため、順調な時も、残念ながらそうではない時も、気にせずに一定額を取崩していけば、ある確率で資産が尽きてしまう場合が出てくるのは、自明の理とも言える。

下記グラフは、定額取崩し方法のシミュレーション例を示している。

ここでは、5,000万円の資産を40年間運用しながら、毎年100万円ずつ定額で取り崩す場合を考える。

ポートフォリオは、全世界株式インデックスファンド:無リスク資産=50:50とし、そのリスクとリターンは、全世界株式インデックスファンドは、μ=7.2%、σ=24.9%の値、無リスク資産は、µ=0.5%の値で計算した。確率は、n=10,000のデータから求めている。

期待値は、平均的な運用結果の場合であり、毎年100万円ずつ定額を取崩した結果、初期5,000万円の資産が40年後には1億2,000万円にまで、増えてしまっている。

下位1%は、1%の確率で発生する運用結果であり、この場合は、20年から30年の間に資産が尽きてしまい、破綻に至っている。

このように、定額取崩し方法は、運用結果によらず毎年決まった額を取崩すので、資産を想定以上に余らせてしまったり、途中で破綻に至ったりしてしまうのだ。

定額取崩し方法は、直感的にもわかりやすい取崩し方法であるため採用されがちであるが、資産を運用しながら取り崩す場合には、決して採用してはいけない。

定率取崩し方法

定額取崩し方法は、運用結果が思わしくない場合には破綻してしまうリスクがあるが、それを避ける方法として提案されているのが、定率取崩し方法である。

定率取崩し方法は、資産額に一定の率を掛けた金額を毎年取り崩していく方法である。運用によって資産が増えた場合は多くの金額を、資産が減った場合は少ない金額を取崩すので、原理的に破綻リスクは存在しない。

下記グラフは、定率取崩し方法のシミュレーション例を示している。

ここでは、5,000万円の資産を40年間運用しながら、資産額の2%の金額を毎年取り崩す場合を考える。

ポートフォリオは、全世界株式インデックスファンド:無リスク資産=50:50とし、そのリスクとリターンは、全世界株式インデックスファンドは、μ=7.2%、σ=24.9%の値、無リスク資産は、µ=0.5%の値で計算した。確率は、n=10,000のデータから求めている。

期待値は、平均的な運用結果の場合であり、運用により資産額が増えるに従い、毎年の取崩し額も増加している。その結果、初期5,000万円の資産が40年後には9,500万円にまで、増えている。

下位1%は、1%の確率で発生する運用結果であり、この場合でも、破綻は避けられている。しかし、毎年の取崩し額が40年後には20万円と5分の1にまで落ち込んでしまっており現実的ではない。しかも、この場合40年後の資産額は、まだ1,000万円残っているのだ。

このように、定率取崩し方法は、破綻リスクは回避できるため、定額取崩し方法よりは優れた方法と言えるかもしれないが、定義上、取崩し期の後半での資産利用効率が悪くなり、最適な取崩し方法とは言えない。

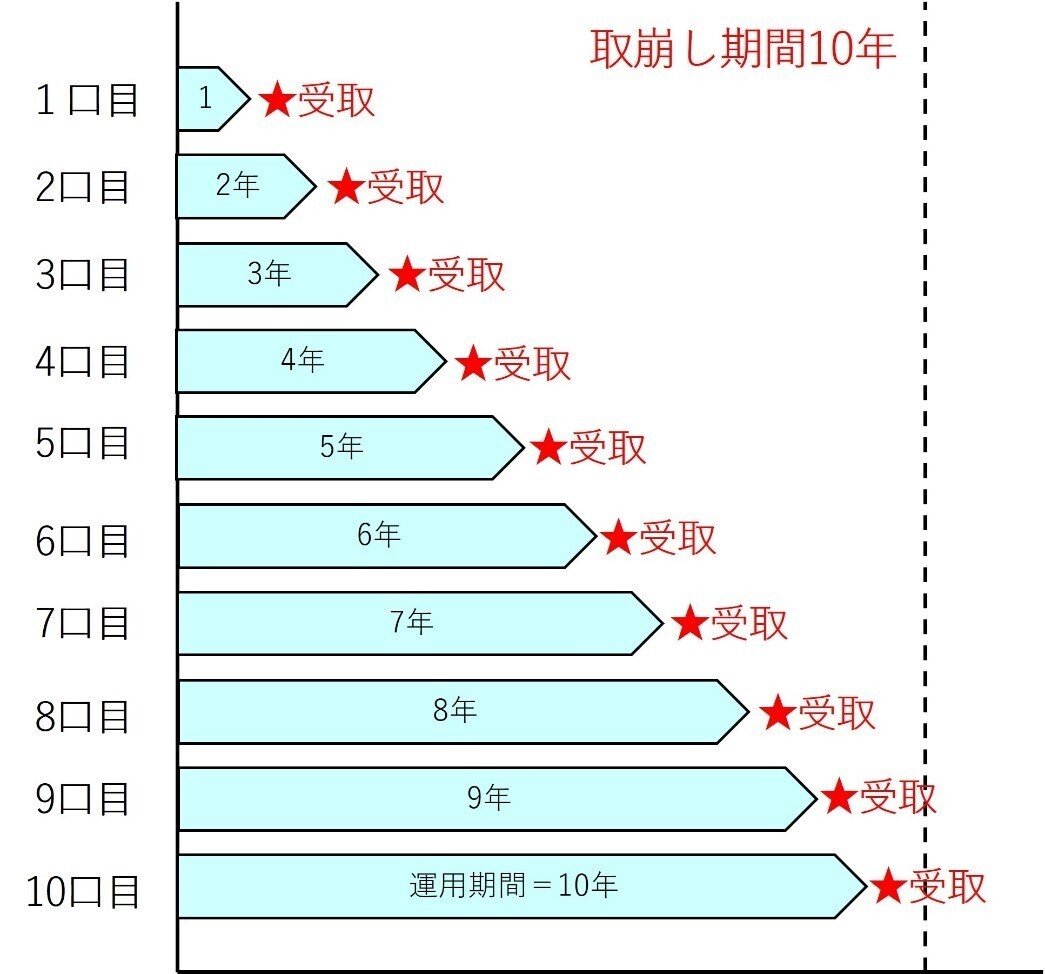

定口取崩し方法

定率取崩し方法をさらに改善したのが、定口取崩し方法である。

定口とは聞き慣れない用語であるが、一定の口数(くちすう)を意味する。口数(くちすう)とは、金融商品などの購入単位を示す言葉である。

定口取崩し方法のイメージは下図のとおりである。例えば、取崩し期間が10年(10回)の場合、初期の資産を10等分し、10口の資産に分ける。

そして、10口の資産はそれぞれ運用しながら、1口目は1年後に、2口目は2年後にという具合に、取り崩していく。

定口取崩し方法では、毎年の取崩し額が、運用結果に比例するため、過不足なく受け取ることが可能となる。

下記グラフは、定口取崩し方法のシミュレーション例を示している。

ここでは、5,000万円の資産を50口に分けて40年間運用しながら、毎年1口ずつ取り崩す場合を考える。

ポートフォリオは、全世界株式インデックスファンド:無リスク資産=50:50とし、そのリスクとリターンは、全世界株式インデックスファンドは、μ=7.2%、σ=24.9%の値、無リスク資産は、µ=0.5%の値で計算した。確率は、n=10,000のデータから求めている。

期待値は、平均的な運用結果の場合であり、運用により資産額が増えるに従い、毎年の取崩し額も増加している。取崩し期の後半でも、残年数の減少に応じて取崩し額は増加しており、その結果、初期5,000万円の資産が40年後には4,000万円にまで減少している。

下位1%は、1%の確率で発生する運用結果であり、この場合でも、破綻は避けられている。毎年の取崩し額は50万円と半分にまで落ち込んでしまっているが、40年後の資産額も500万円まで減っており、取崩し期の後半でも効率的に資産を使えている。

このように、定口取崩し方法は、破綻リスクは回避した上で、取崩し期の後半でも効率的に資産を取崩せる方法であり、最も合理的な取崩し方法と言える。

ちなみに、前に説明したように、定口取崩し方法における取崩し額は、運用結果に完全に比例している。そのため、下位1%での取崩し額の減少を抑えたいのであれば、ポートフォリオの無リスク資産の比率を上げればよい。

ただし、その場合は期待値における取崩し額も同時に減額となってしまうので、何事もバランスが大切だ。

そのあたりの事情は、別記事でも書いている。

トリニティスタディに関する誤解

ここまで説明してきたように、資産取崩し期=山下りにおいて、もっとも合理的な資産取崩し方法は、定口取崩し方法である。

なお、日本のFIRE界隈での議論では、定率取崩し方法がベストな取崩し方法であると勧めている例が多いが、これはトリニティスタディの4%ルールについての誤った解釈から生じているものであると考えられる。

トリニティスタディとは、米国のトリニティ大学の金融分野の教授陣が発表した資産取崩しに関する一連の論文であるが、FIRE界隈ではバイブルとされている論考だ。

その論考の中の一部である4%ルールが都合がいいように切り取られ、『毎年の生活費の25倍の資産を築いたらFIREできる』とされている。

その際、4%ルールがパーセント表示であるために、定率取崩し方法を示していると、誤って解釈されてしまっているようなのだ。

実際のトリニティスタディは、資産運用しながら、取崩し開始時点での資産額に4%を掛けた一定金額を毎年取り崩した場合に、資産が何年持つかを過去の米国の市場データから検証した研究結果である。

決して、定率取崩し方法に関する研究ではなく、定額取崩し方法を前提とした研究なのだ。

このように、FIRE(Financial Independence Retire Early)の元祖である米国においては、定額取崩し方法がオーソドックスな取崩し方法とされている。そして日本では、なぜか定率取崩し方法の押しが強いのだ。

しかし、ここまで説明してきたとおり、自分としてはメリットの大きい定口取崩し方法を推奨したいと考えている。

※この記事は、個人の見解を述べたものであり、法律的なアドバイスではありません。関連する制度等は変わる可能性があります。法的な解釈や制度の詳細に関しては、必ずご自身で所管官庁、役所、関係機関もしくは弁護士、税理士などをはじめとする専門職にご確認ください。

また本記事は、特定の商品、サービス、手法を推奨しているわけではありません。特定の個人、団体を誹謗中傷する意図もありません。

本記事を参考にして損害が生じても、一切の責任は負いかねます。すべて自己責任でお願い致します。

お金の教科書

もっと詳しく知りたい方は、拙著『資産運用の新常識』を参照ください。

この記事が気に入ったらサポートをしてみませんか?