【資産運用】「資産3分割」の鉄則!

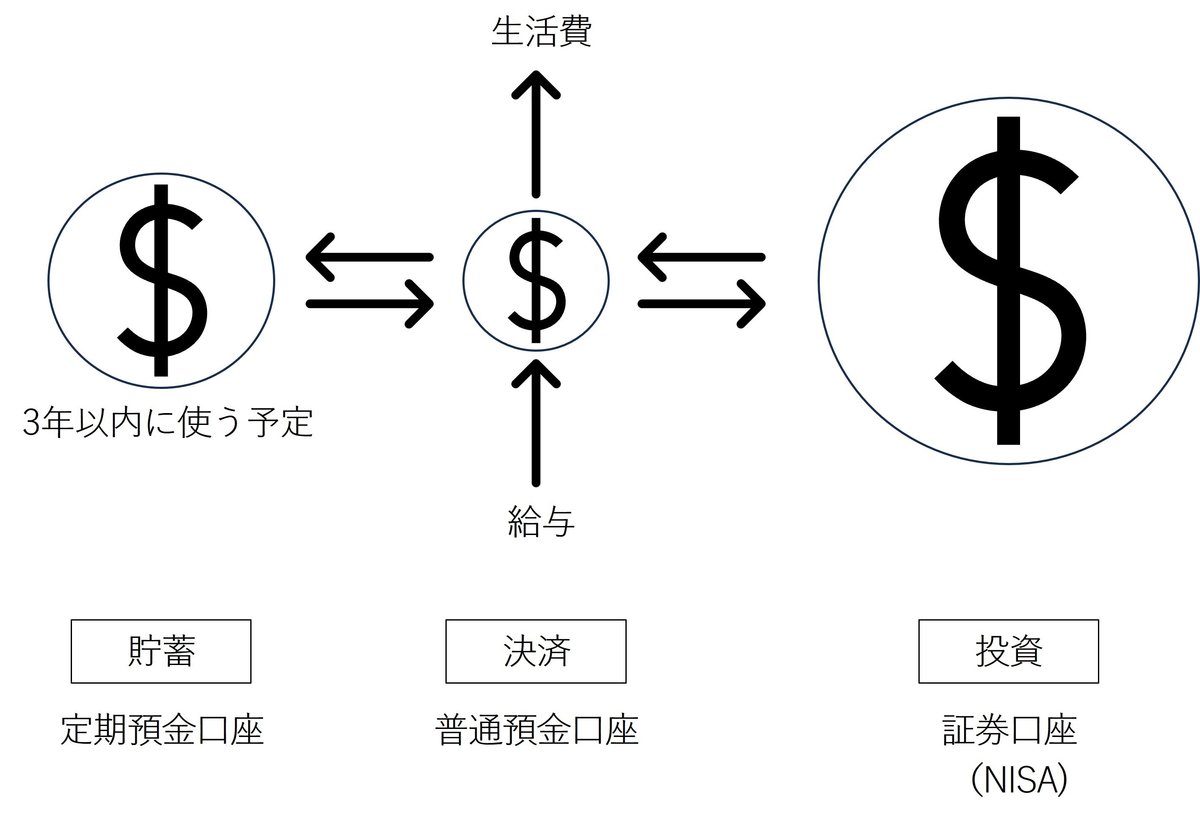

3つの財布

2024年からNISA拡充がスタートする。

今日本では、空前の投資ブームが始まろうとしている。

資本主義社会で暮らす労働者にとって、投資は貧困から抜け出す唯一の手段であり、ぜひこの機運に乗っておきたいところだ。

しかし、手持ちの資金を全て投資にフルベットしてしまうのはNGだ。投資にはリスクが付き物だからだ。

生活の破綻をさけるため、資金は、3つの財布(口座)で分けて管理するのが鉄則だ。

決済資金

これは、生活費を賄う資金だ。

銀行に普通預金口座を開設して、給与の受け取りやクレジットカードの決済などに利用する。

決済資金は、余裕をもって生活費の3から6か月分の範囲でコントロールしよう。

貯蓄資金

貯蓄資金は、大口の出費のための資金だ。

銀行の定期預金口座に、3年以内に具体的に使用予定のある資金を預け入れる。

子供の教育費など近い将来に確実に発生する出費に備えて貯蓄資金を別管理することで、仮に、投資資金が暴落しても心の余裕を持つことができる。

貯蓄資金は、ライフステージで変わるので、必要に応じて増減させよう。

投資資金

残りの資金が、投資資金だ。

証券会社に投資資金口座(NISA口座、特定口座)を開設して、決済資金と貯蓄資金以外のすべての資金を移動する。

投資資金のポートフォリオは、リスクを勘案して決定する。

投資は、ポートフォリオの決定が全てとも言える。

※この記事は、個人の見解を述べたものであり、法律的なアドバイスではありません。関連する制度等は変わる可能性があります。法的な解釈や制度の詳細に関しては、必ずご自身で所管官庁、役所、関係機関もしくは弁護士、税理士などをはじめとする専門職にご確認ください。

また本記事は、特定の商品、サービス、手法を推奨しているわけではありません。特定の個人、団体を誹謗中傷する意図もありません。

本記事を参考にして損害が生じても、一切の責任は負いかねます。すべて自己責任でお願い致します。

お金の教科書

もっと詳しく知りたい方は、拙著『資産運用の新常識』を参照ください。

この記事が気に入ったらサポートをしてみませんか?