終活のポイントー10 ~各相続人の納付税額の計算~

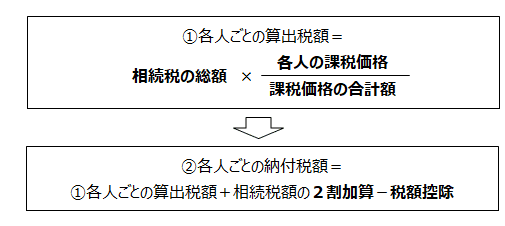

相続税の総額を算出したら、各相続人の納付税額の計算を下記の手順で行います。

◆相続税額の2割加算

相続や遺贈によって財産を取得した者が、「配偶者」「親、子などの一親等の血族」「代襲相続人となる孫」以外の者の場合は、その者の相続税額の2割に相当する金額を加算することをいいます。

「代襲相続人以外の孫(養子となった孫も含む)」や「兄弟姉妹」「相続人以外で遺贈を受けた者」などが2割加算の対象になります。

◆税額控除

税額控除には以下のものがあります。

①贈与税額控除

ポイント-8でも記載しました生前贈与加算の対象となる財産(相続開始前3年以内に贈与された財産)を取得した者は、それにかかる贈与税額を相続税額から控除されます。

贈与税と相続税の二重課税を避けるための制度になります。

②配偶者の税額軽減

配偶者の課税価格が法定相続分以下の場合、また、法定相続分に関係なく、配偶者の課税価格が1億6,000万円までの場合は、配偶者には相続税が課税されません。

なお、対象となる配偶者は、婚姻の届出をしている者であり、内縁関係の者は対象となりません。

また、適用を受けるためには、原則として相続税の申告期限までに財産を分割により取得し、税額が0の場合でも申告書を提出する必要があります。

③未成年者控除

法定相続人が18歳未満の者である場合は、未成年者控除の対象になります。

控除額は満18歳になるまでの年数(1年未満の期間は切り上げて1年とする)に10万円をかけた額になります。

④障害者控除

法定相続人が85歳未満の障害者である場合は、障害者控除の対象になります。

控除額は満85歳になるまでの年数(1年未満の期間は切り上げて1年とする)に10万円(特別障害者は20万円)をかけた額になります。

⑤相次相続控除

初めの相続と次の相続との間が10年以内である場合には、後の相続にかかる相続税額から前の相続にかかる相続税の一部を控除することができます。

なお、相続を放棄したり、相続権を失った者が遺贈により財産を取得した場合には適用されません。

⑥外国税額控除

相続または遺贈により取得した財産の中に国外財産があり、この財産が所在する国において相続税に相当する税が課せられている場合は、国際間の二重課税を防ぐために外国税額控除を受けることができます。

この記事が気に入ったらサポートをしてみませんか?