FRB、金融政策報告書を公表 「インフレの苦しみ痛感」~1970年代のインフレからの教訓を知る~【日経新聞をより深く】

1.FRB、金融政策報告書を公表 「インフレの苦しみ痛感」

米連邦準備理事会(FRB)は3日、米議会に年2回提出する金融政策報告書(通称ハンフリー・ホーキンス報告書)を公表した。「高インフレが、特に生活必需品のコスト上昇に対応できない人々に大きな苦難を強いることを痛感している」として金融引き締めへの決意を示した。物価抑制には労働市場の需給緩和が必要だと強調した。

パウエル議長は7〜8日、報告書をもとに米上下両院の委員会で議会証言に臨む。

パウエル議長は2月1日、米連邦公開市場委員会(FOMC)後の記者会見で「ディスインフレ(インフレ沈静化)へのプロセスが始まった」と発言。ところがその後に公表された1月の雇用統計やインフレ指標は予想を上回る強さで、FRB高官らは楽観論の修正を迫られている。

報告書は「ディスインフレ」の言葉を封印した。物価は「依然として目標の2%を大きく上回る」と指摘した。家賃の値上がりは今後緩やかになるとの見通しを示しつつ、それ以外のサービス価格の勢いが収まっていない点に懸念を示した。

物価上昇率を目標である2%に下げるには、労働市場の需給緩和と低い経済成長率が必要になりそうだと指摘した。米経済は新型コロナウイルス禍後に深刻な人手不足に陥り、賃上げ圧力の強さがインフレの沈静化を阻む要因になっている。

報告書は米国の労働人口が回復しない理由を詳しく分析した。コロナ禍を経て増えた早期退職が要因の半分以上を占め、残りはコロナ禍による死者の増加と移民の減少によるものだと結論づけた。

今後の金融政策については経済指標などのデータ次第だと慎重な表現にとどめた。保有資産を圧縮する量的引き締め(QT)については「経済・金融情勢に照らしてバランスシートの規模を縮小するアプローチの詳細を調整する用意もある」と言及した。

FRBは3月21〜22日に開く次回のFOMCで新たな経済見通しを示す。1月は暖冬の影響で個人消費が米経済の実力以上に強かったとの見方もあり、FRBや市場は2月の経済指標で高いインフレ圧力が続くかどうかを見極めようとしている。次回のFOMCで参加者が予想する利上げの到達点がどれほど引き上げられるかが焦点となっている。

2.米国のグレートインフレーション期

1950年代から長くFRB議長を務めたウイリアム・マーチン議長の後を引き継いで、1970年代にFRB議長として金融政策運営を指揮したのは、アーサー・バーンズ議長(1970年2月~1978年3月)、ウィリアム・ミラー議長(1978年3月~1978年8月)、ポール・ボルカー議長(1979年8月~1978年8月)です。

1970年代当時の米国経済は、ニクソンショック後の継続的なドル安と二度にわたる石油ショックにより、現在と類似する状況下にありました。そうした環境下で物価安定というFRBとしての責務を十分に果たせなかったとして評判が悪かったのはバーンズ議長でした。

とりわけ1972年、76年の大統領選挙などに配慮した金融緩和が問題視されました。コロンビア大学教授からの転身でしたが、「政治家からの圧力には必要以上に動揺」する人物だったと評されています。

バーンズ氏の任期がその大半を占める65年から82年の米国経済は「グレート・インフレーション」期と呼ばれています。著名な米経済学者アラン・メルツァー氏はグレート・インフレーション期の政策を次のように述べています。

「FRBは何度もインフレを抑制、もしくは終息させようとした。しかし、失業率が上昇したり、経済活動が停滞したりすると、都度、方向転換した」

バーンズ氏が、インフレの脅威を軽視していたわけではないはずです。FRB議長に就任する時点で、米国経済は慢性的インフレに見舞われていました。経済学者であったバーンズ氏は、69年に著書で次のように述べています。

「深刻な恐慌はもはや脅威ではなく、持続的なインフレ(クリーピング・インフレ)が脅威である。持続的なインフレは経済的繁栄の継続に不必要であるばかりか、いずれ重大な障害となり得る」

79年9月30日、議長を退任して1年8カ月後に、バーンズ氏は「中央銀行の苦悩」と題した講演を行い、過去15年間の米金融政策を振り返っています。その中で「米国経済は三つの段階を経て持続的・慢性的なインフレに苦しむことになった」と述べました。

第1段階は、65年から70年までの局面に相当し、「ニューエコノミクスに触発された景気抑制策(ファイン・チューニング)と、ベトナム戦争による拡張的財政」(バーンズ氏)がインフレの原因となりました。

1961年に民主党のケネディ政権が発足し、いわゆる「ニュー・エコノミクス」に立脚した積極的な財政政策を打ち出しました。こうした積極政策は次のジョンソン政権にそのまま引き継がれました。

ケネディ・ジョンソン両政権の経済政策の理論的支柱となったニューエコノミクスは、4%の完全雇用失業率を前提に、それを実現する潜在的GNP(国民総生産)の水準まで米国経済のパフォーマンスを引き上げようと、財政・金融政策を積極活用することを主張しました。短期的な景気刺激策やファイン・チューニングを通じて、深刻な不況やインフレに見舞われることなく、米国経済が円滑に発展していくと信じられていました。

インフレの第2段階では、FRBには対処できないショックが相次ぎました。ドル切り下げ、72年~73年の世界的景気過熱、73年~74年の穀物不作と世界的食糧価格の高騰、60年代後半以降の生産性の悪化です。

インフレの第3段階は「長期にわたるインフレの経験が、将来もインフレが続くという期待を広め、インフレがそれ自身の勢いを増して獲得していく過程」です。「インフレは自己増殖する」というボルカー氏の言葉は良く知られていますが、インフレ期待の不安定化に対する危険性をバーンズ氏は共有していました。

問題はバーンズ氏が雇用を常に優先してきたことでした。例えば、71年2月、景気回復直後であるため「金融緩和が必要なことに疑いの余地はない」と米国議会で証言しました。「現在の過度の金融緩和が持続的なインフレ・コントロールの機会を破壊しかねないことは十分に承知の上だ」とも語り、インフレよりも雇用を優先していったのです。

結果的に、インフレ退治に失敗したバーンズ時代のFRBですが、インフレの脅威やインフレ期待の重要性に対して鈍感すぎたわけではありません。そうではなく、米国社会の「雇用」に対する考え方に原因があったという意味のことをバーンズ氏は述べています。

1944年、ルーズベルト大統領は戦後の国内政策の方針として「経済的権利章典」をまとめ、その筆頭に「有益で報酬のある仕事をする権利」を掲げました。46年には「雇用法」を制定し、連邦政府の責任として「最大限の雇用」を促進することを宣言しました。

バーンズ元FRB議長にとって、米政権・議会が定めた経済政策の法的基盤である雇用法は絶対でした。その結果、「66年、69年、74年のように、時には引き締めブレーキを強く踏むことをいとわなかったが、その引き締めスタンスはインフレを終わらせるほど長くは保てなった」と語っています。

実際、バーンズ氏はインフレ率が高まると引き締めを行いましたが、インフレ率が低下すると、すぐさま金融緩和に転じ、雇用回復を促そうとしました。こうした「ストップ・アンド・ゴー」政策の下で、人々のインフレ期待は自己増殖していき、その後のボルカー議長の大胆な政策実行まで、インフレを退治することはできなかったのです。

ボルカー議長はインフレ抑制を最優先し、景気を犠牲にした徹底した金融引き締め策をとりました。

ここから、1970年~80年代初頭の経済政策と金融政策について見えてくる学びを考えてみたいと思います。

3.リセッション入りですぐに金融緩和に転じるとインフレは十分抑制できない

高インフレに対応した金融引き締めがどのようなもので、リセッション下でも金融引き締めが維持されたのかをみてみましょう。

リーマンショック後はFF金利がインフレ率を下回るマイナスの実質金利状況が続いており、それが当たり前のように思われていますが、従来は「一般的には、実質FF金利が約3%以上であれば、金融がタイトな状況にあるとみなされました。これが1%以下ならば金融緩和状況とされ、2%前後であれば適正と考えられてきました。

つまり、プラスの実質FF金利が普通の状態であり、3%以上の実質プラス金利が引き締めでした。

当時のFF金利とインフレ率との関係をみると、インフレ率の第1の山のピークで、リセッション入り時期に当たる1969年12月時点では、FF金利がインフレ率を3%以上、上回っていました。利上げを行っていたのはバーンズ議長の前任のマーチン議長でした。ところが、70年2月にバーンズ議長が就任すると、インフレ率がなお高水準にもかからわず、景気悪化に対応した急速な利下げが実施されました。

インフレ率の第2の山の近辺でも、リセッション入り前はFF金利がインフレ率を3%程度上回る金融引き締めが実施されていました。

石油ショックのため、リセッション入り後もインフレが加速し、しばらくはそれに合わせてFF金利も引き上げられていました。しかし、失業率が急上昇し始めると、高インフレの中で金融政策は景気配慮型に転換され、急速な利下げが実施されました。上記の表を確認すると、特に1973年11月のリセッション入り後は実質FF金利が急速に低下し、金融政策が急転換したことが分かります。

インフレ率の第3の山で近辺で金融政策に当たったのはミラ、ボルカーの両FRB議長でした。1978年から短期間、FRB議長に就いたのは実業界出身のミラー議長でした。ミラー議長はインフレ率の上昇に沿ってFF金利を引き上げていきました。しかし、上図をみると、利上げはインフレの後追い気味で、FF金利は消費者物価指数上昇率とほぼ同水準(つまり実質FF金利はほぼゼロ)だったため、インフレ抑制効果が限定的だったと考えられます。結果的にインフレ率は15%近くまで上昇していきました。

インフレ率に歯止めがきかない状況に対応して1979年8月にFRB議長に就任したボルカー議長はそれまでのインフレに甘い政策を大きく転換し、同年10月、マネーサプライを操作目標に置いた、厳しい金融引き締め策の実施に踏み切りました。これによって、景気は悪化しましたが、インフレ率は80年3月の14.8%をピークに低下していきました。

1981年から82年中、FF金利は乱高下しながらも、インフレ率を5~8%程度上回る大幅な実質金利プラスの状態が続きました。

景気は1980年1月にリセッション入りし、その後、80年7月にいったん回復しましたが、81年7月から再びリセッション入りするという、深刻かつ長期の悪化となりました。ボルカー議長が、景気を犠牲にし、インフレ抑制を最優先した金融引き締めを実施したことは間違いありません。

このように、景気に配慮しての金融政策ではインフレは退治できないということが分かります。

4.リセッション入り後もインフレ抑制にはかなりの時間がかかる。

次に3つのインフレの山でそれぞれインフレ抑制にかかった時間がどの程度だったかをみてみましょう。ここでは米国経済のリセッション入りからインフレ率が2%台に低下するまでの時間を見ることにします。

第1の山でインフレ率がピークである1969年12月の6.9%から2%台に低下したのは72年6月です。リセッション入りしたのも69年12月でしたが、リセッション入りから4%ポイント程度のインフレ率低下に2年6カ月という長い時間がかかりました。景気が悪化したことはインフレ率を低下させた要因ですが、その一方で、景気悪化により金融政策が緩和に転換され、インフレ抑制が後回しになったということがインフレ抑制までの期間を長期化させた可能性があります。

第2の山では、そもそも、インフレは抑制されたといえる状態にまで至りませんでした。1973年11月にリセッション入りしてから3年経過した76年11月でもインフレ率は4.9%でした。これを底にインフレ率は反転上昇していきました。

この時、インフレ抑制が十分でなかったことが禍根を残すことになります。つまり、実際のインフレ率が高止まりしたまま上向いたことで長期的なインフレ期待が上昇し、その為に賃上げ要求の高まり→賃金コスト上昇→価格転嫁による物価上昇→賃上げ要求、といった悪循環に陥ってしまったと考えらえます。

第3の山では、1980年3月に14.8%まで上昇したインフレ率が2%台に低下したのは83年6月のことで、80年1月のリセッション入りから数えると、3年5カ月かかりました。

5.高インフレを抑制するには景気面での大きな犠牲が必要になる

パウエルFRB議長は「インフレ抑制策には痛みをもたらすが物価の安定を取り戻せなければ、さらに大きな痛みを伴う」と述べた通り、インフレ抑制には景気悪化(失業率上昇)という犠牲が必要と考えられますが、それがどの程度だったのでしょうか。

3つのインフレの山の低下局面における、インフレ率の低下幅と失業率の上昇幅から、1%ポイントのインフレ率低下に対応して、それぞれ、どの程度の失業率上昇があったのかを計算してみます。

第1の山ではインフレ率は6.2%から2.7%に低下し、失業率は3.5%から6.1%に上昇しました。両者の比率から、インフレ率1%ポイント低下に要した失業率上昇は0.74%ポイントだったということになります。

同様に第2、第3の山でのインフレ率1%ポイント低下に要した失業率上昇幅を計算すると、それぞれ0.59%ポイント、0.42%ポイントです。

幅はありますが、1%ポイントのインフレ率低下のために、失業率は0.42%から0.74%ポイント上昇する必要があったということになります。

6.インフレ抑制には強力な金融引き締めに加えて、予想以上の時間と犠牲も必要になる

こうして、1970年代を振り返ってみたところで、現状を見ていきましょう。

まず、第1に高インフレに対応した金融引き締めになっているか。パウエル議長は2022年に急速な利上げを実施しましたが、2023年1月31日から2月1日のFOMCでは0.25%の利上げを実施し、利上げペースを緩めました。

1月のインフレ率は6.4%とピークの9.1%と比較すると低下していますが、FF金利は4.5%~4.75%ですから、実質金利は2%弱のマイナスです。評判の悪かったバーンズ議長でもリセッション前は実質FF金利を3%程度まで引き上げていました。それに比べると、現在のFRBが金利引き締めペースを緩めたのは早すぎたのではないでしょうか。

しかも、今後、米国経済がリセッション入りしたとすると、パウエル議長の政策のかじ取りがどう変わるかについても不透明です。現在の米国の雇用状況は極めて良好で、金融引き締めを迷う状況にないと思われます。パウエル議長がタカ派発言を続けられるのも米国経済がまだ、悪くなっていないからだと言えなくもありません。

1970年代の教訓は、FRB議長としての本当の資質が試されるのは経済がリセッション入りしてからだったということが分かります。リセッション入り後は政治的な圧力も強まるでしょう。そうした中で、簡単にインフレ抑制の姿勢を緩めるのであれば、再びインフレが頭をもたげてくるでしょう。

市場はパウエル議長のタカ派発言にも関わらず、緩和ムードが漂いました。しかし、1月の雇用統計では驚くほどの強さが示され、インフレが簡単ではないことが分かってきました。パウエル議長の多少のタカ派発言では、市場の楽観論は抑えきれなかったということでしょう。今後のパウエル議長の断固たる姿勢が問われるのではないでしょうか。

第2に、インフレ抑制にはボルカー議長が実施したような強力な引き締めでもかなりの時間がかかったことが分かります。

ところが、金融市場では22年末から23年初にかけてインフレが急速に収束するという雰囲気が漂っていました。しかし、23年2月の雇用統計の発表からインフレは甘くないという流れに変わってきました。

米国経済がリセッション入りしてからインフレ率が2%台に低下するまでに2年半から3年5カ月かかった1970年代の経験からすれば、市場のインフレが収束予想も、FRBの金利引き上げペースの鈍化も、楽観的に過ぎたことが明らかになりつつあります。

1970年代から考察すると、まだまだインフレが収まるには時間がかかり、一旦下がったように見えても、再び上昇する可能性があります。今後、2%台にまで急速に下がるとの予測は楽観すぎるように思います。

第3に、1970年代の経験からインフレ率抑制には相応の景気悪化あるいは失業率上昇という犠牲が必要ですが、FRBはこの点に関して楽観的です。1970年代の失業率とインフレの関係をみると、インフレ率1%ポイント低下に要する失業率の上昇幅は0.42%~0.74%ポイントでした。

仮に現在の6.4%のインフレが3.9%ポイント低下し2.5%になるとすれば、それに伴う失業率の上昇は1.6%~2.9%程度上昇しなければならないことにあります。

1月時点で3.4%の失業率は5.0%から6.3%程度に上昇しなければならないことになります。依然として失業率は低く、半世紀ぶりの低水準でした。この失業率がかなりの上昇を伴わなければ、インフレ率はほとんど低下しないでしょう。

FRBがかなりの利上げを行ったとなっていますが、実質FF金利の水準からみると現在の金融政策はなお、緩和的であり、バーンズ議長のレベルにも届いていません。

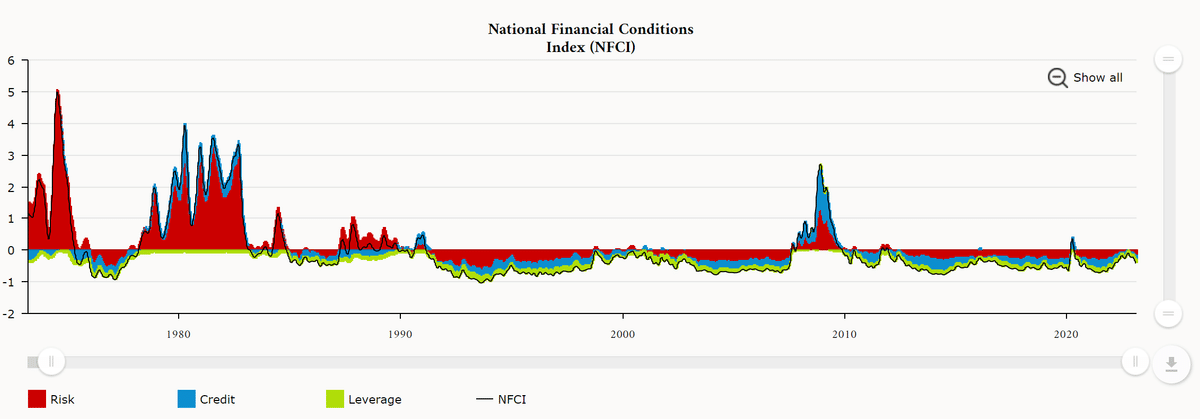

緩和的であるというのは、ファイナンシャル・コンディション・インデックスも示しています。上記はシカゴFEDの算出しているファイナンシャル・コンディション・インデックスです。下に行くほど金融環境は緩和的であることを占めていします。

1960年代後半から1980年代前半のインフレ期のファイナンシャル・コンディション・インデックスと今を比較すると、緩和的であることが明確に分かります。今は、決して引き締まっているとはいえそうもありません。

また、パウエル議長がボルカー議長のようなインフレファイターになっているかどうかは、米国経済がリセッション入りした後の行動によって判明するでしょう。

さらに、米金融当局を含めて金融市場ではインフレが急速に低下し、しかも景気の悪化は最小限にとどまるのではないかという期待もありましたが、急速にその期待がしぼんできています。

1970年代の経験からすると、楽観的な期待は実現しそうもありません。今回のインフレがFRBが目標とする2%台にまで抑制される医は、それなりの犠牲と時間が必要であると考えられます。

インフレ第二派がやってくる予感です。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

最新のブログ更新をメルマガで受け取りたい方はこちらから↓↓↓

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m