人民元の動きと中国のドル離れ

中国金融の近代化として人民元にドルペッグ制の指南をしたのは、投資銀行のゴールドマンサックスでした。ゴールドマンサックスは人民元を1ドル8.28元と破格に安く設定しました。

そして、人民元安を背景に中国の輸出は飛躍的に伸び、中国は世界の工場となっていきました。

ゴールドマンサックスは総資産で世界一となった国立の中国工商銀行に上場前に出資し、大株主となっていました。中国の大手銀行は国有ですから、中国共産党の傘下となります。中国は銀行が国有ですから、人民元は「銀行券」ではなく、「政府紙幣」が正しい見方と考えます。

中国工商銀行が株式上場を控えた2006年5月28日にゴールドマンサックス、ドレスナー銀行、アメリカン・エキスプレスなどが出資しています。特にゴールドマンサックスは26億ドルの巨額投資を行い、5.8%を保有する大株主となりました。ゴールドマンサックスによる1回の投資額としては過去最高です。

同年10月27日、香港証券取引所と上海証券取引所に上場し、株式公開しました。NTTドコモによる1998年の株式公開(184億ドル)を超え、当時史上最大の株式公開となりました。

上場から数カ月で株価は大幅に上昇、JPモルガン・チェースやHSBCなど欧米の金融機関の時価総額を次々と追い抜き、ついにバンク・オブ・アメリカと逆転、2007年7月にシティグループを超え、世界第1位に躍り出ました。

ゴールドマンサックスは上場後、持ち株を徐々に売却していき、2013年には全株を売却したとされています。売却累計額は97億ドル超。取得時との差額は71億ドル。巨額の利益を上げています。

銀行資産の大きさはマネーサプライ(=預金+債券)の金額の大きさも示します。そして、企業と世帯の貯蓄額も示します。中国のマネーパワーは日本全体を何回も買収できる規模となっていきました。中国のマネーパワーは巨大となっています。

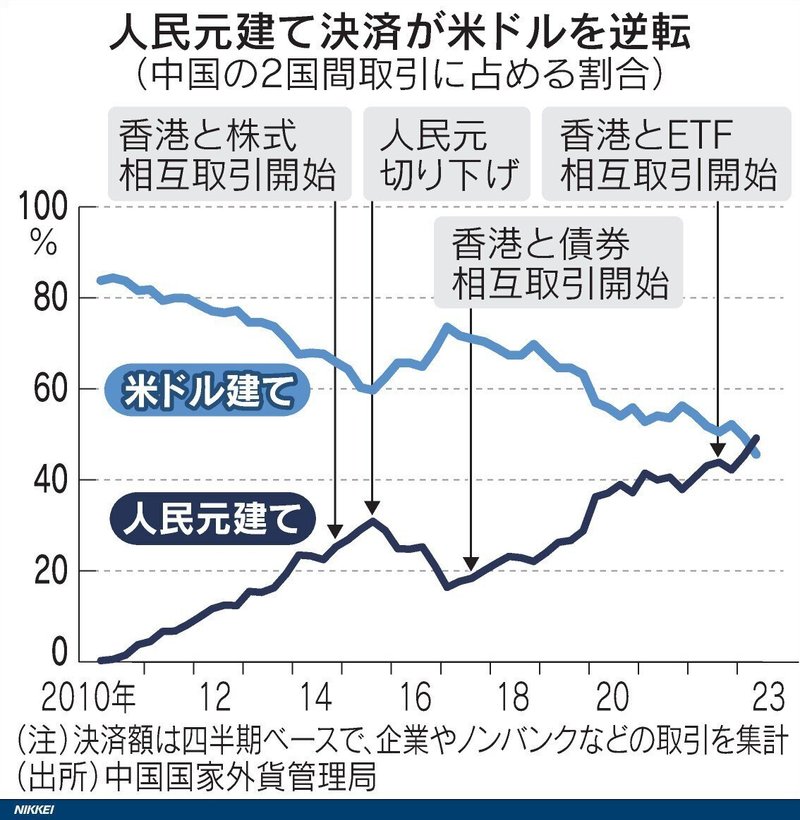

中国政府は09年に人民元建て貿易決済を解禁しました。貨物やサービス、経常移転などで構成する貿易決済に加え、株式や債券の売買など資本決済が含まれます。中国の世界貿易において2017年時点ではおおよそ人民元の使用が20%、米ドルが80%でした。しかし、2023年4~6月期に49%となり、米ドル建てを上回りました。

世界が中国と貿易をするとき、ドルより人民元建てが多くなりました。まだ、世界全体の決済では、人民元比率は2.77%にとどまりますが、確実にドル離れは進んでいます。人民元の信用は広がってきています。

貿易通貨の実態をみると、人民元の信用はまだまだ低いと侮ることはできないと言えるでしょう。通貨の価値は、その通貨を受け取る国と人々の評価で決まります。米ドルではなく、人民元で受け取っても良いと考える国が増えているのは間違いありません。

不動産バブルが崩壊し、厳しい経済状況である中国ですが、人民元の世界からの評価は上がっています。もし、BRICSデジタル通貨が実現していくと、貿易量では世界一の対中国貿易での決済がほぼこのBRICSデジタル通貨になっていく可能性があります。

仮にそうならなくても、BRICS域内では、「R5(BRICSオリジナル国の通貨の頭文字をとった表現)」での決済の推進が標榜されています。人民元決済は確実に増えていくでしょう。ロシアへの経済制裁も大きく、人民元決済が増えている要因にもなっています。

BRICSの国際通貨(貿易に使う国際マネーの領域)に関して、人民元は米ドル・ユーロのパワーを超えています。これは2024年からさらに拡大、顕著になるでしょう。2024年1月からBRICSは、オリジナルのブラジル、ロシア、インド、中国、南アフリカに加え、イラン、エジプト、エチオピア、サウジアラビア、UAEが加盟し、10カ国となりました。

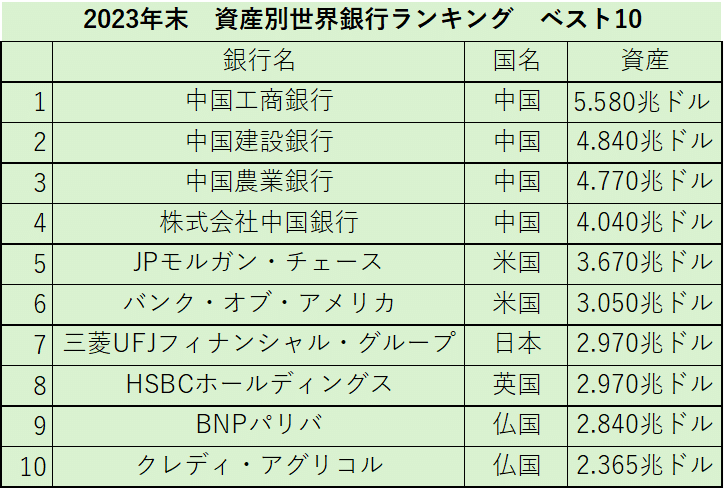

この経済圏の中では確実に人民元のパワーは高まります。このことを示すのが世界の銀行資産のランキングと対中国貿易でのドルとの逆転です。

バブル崩壊前の1989年、日本の21の都銀は今の中国の銀行の地位でした。現在はベスト10内には7位に三菱UFJ銀行が残っているのみです。三井住友銀行が11位、ゆうちょ銀行が13位、みずほ銀行が18位です。

バブル崩壊後の日本経済の世界経済におけるシェアの低下を象徴するものがマネー量における銀行の順位です。

6000兆円の株価時価総額では、圧倒的に米国です。しかし、現金では中国のマネーパワーは米国を超えて世界最大になりました。中国のバブル崩壊、不動産価格の暴落から2024年に銀行の債権の崩壊が起こって仮に30%のマネー量が縮小しても、中国の銀行が1位から4位を独占することは変りません。

これがロシアと共にBRICSの中核になる中国のマネーパワーです。

中国は1994年からのドルペッグ制は国際金融資本主導で行われました。中国の成長によって増えた貿易黒字は、ドルの外貨準備の増加、米国債の保有高の増加として、米国に還流し、ドル基軸通貨体制を支えるシステムとなっていました。

この状況は2005年7月21日から変わり始めています。中国・人民銀行は従来の事実上の米ドルへのペッグ制から離脱し、「管理変動相場制」へ移行し、「「通貨バスケットを参照しつつ市場の需給に基づく管理変動相場制」へ移行すると発表しました。変動相場制を採り入れることで通貨の価値が事実上上がるとの観測から、人民元切り上げとも呼ばれます。

まず、通貨バスケット制について確認しておきましょう。為替相場制度は、通貨当局があらかじめ発表した公定相場で自国通貨を外国通貨に固定する固定相場制と、外国為替市場における需給により相場が決まる変動相場制に大別されます。「通貨バスケット制」は固定相場の一つです。

中国が米ドルに固定していたように、多くの固定相場制は、米ドルのような単一通貨に自国通貨を固定するものです。これに対して「通貨バスケット制」は複数の外国通貨をウエート付けして合成した通貨バスケット(通貨単位)に対して、自国通貨が固定されます。

中国はそれまで米ドルのみと連動させてきたそれまでの制度から、米ドル、日本円、ユーロ、韓国ウォンを主要通貨に、シンガポールドル、英国ポンド、マレーシア・リンギッド、ロシア・ルーブル、豪州ドル、タイ・バーツ、カナダドルという11の通貨による通貨バスケット制度に切り替えました。しかし、中国の場合、バスケット相場はあくまで参考値であり、中国が採用した為替制度は、いわゆる「通貨バスケット」とは異なると見る必要があります。

次に管理変動相場制(管理フロート制)についてみておきましょう。IMF(国際通貨基金)は管理フロート制を「通貨当局が、特定の為替レート目標を持たずに、必要に応じて裁量的に為替レートに影響を及ぼそうとする為替制度」と定義しています。

人民元の対米ドル基準レートが約2%切り上がると共に、日々米ドルに対して0.3%の範囲内での相場変動が認められることになりました。しかし、こうした措置は「特定の為替レート目標を持たない」管理フロート制とは矛盾しています。

つまり人民元は、正確な意味での管理変動相場制ではないということです。

ここで考えておかなければならないことは、2005年6月に天津で開催されたアジア欧州会合(ASEM)財務省会議において、中国自身によって決断する「主体性」、為替の乱高下防止のための「制御可能性」、改革を徐々に進める「斬新性」、という人民元改革の3原則を表明しています。

この3原則によって実施されたのが、2005年7月21日の人民元改革です。つまり、人民元の支配が米主導から中国自身へと移っていくことになったのではないでしょうか。

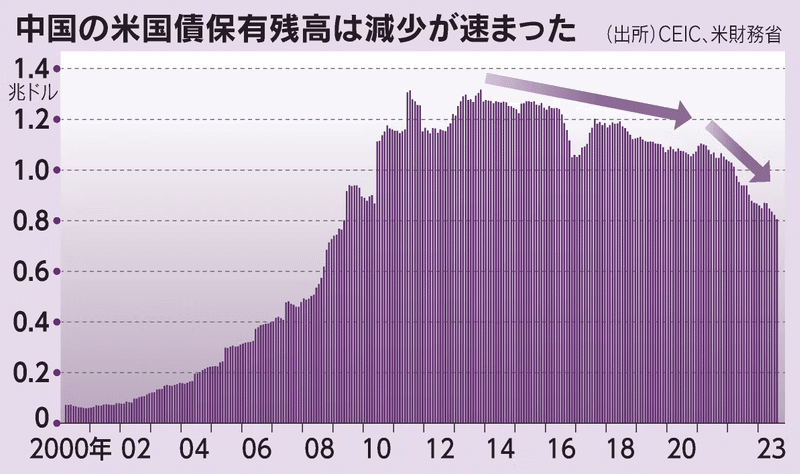

中国は巨額の貿易黒字で貯まったドルで、米国債の保有を増やしていきました。

しかし、2013年をピークに減少しています。

そして、2013年はゴールドマンサックスが中国工商銀行の全株を売却した年です。

習近平の国家主席の就任も2013年3月14日です。ここは、中国と米国の一つの転機だったのかもしれません。

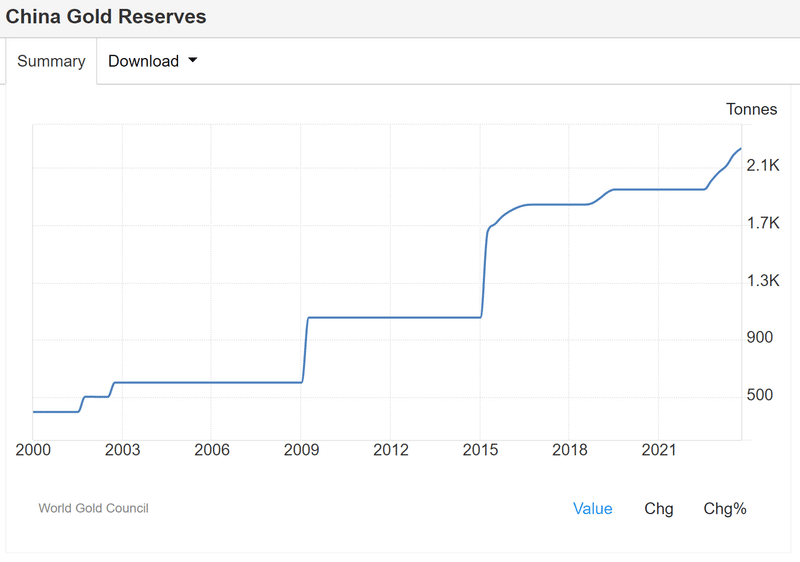

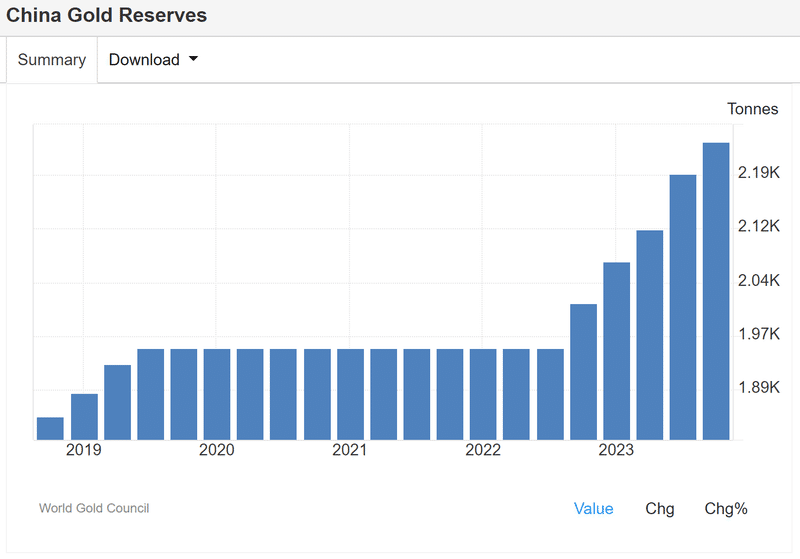

中国の金保有は増加の一途をたどっています。

特に2015年に大きく増え、2023年以降はそれまでの一気に増えて横ばいというパターンを破って、金準備を増やし続けています。明らかな変化です。

ドルと人民元の歴史をたどると、1994年から2005年までは、国際金融資本によってドルペッグ制となった人民元は、ドル基軸通貨体制を守るための巨大なシステムに組み込まれていました。中国の成長にも貢献しましたが、米国へのドルの還流も巨額でした。大量の外貨準備をドルで保有し、世界一のドル国債保有国となりました。

その後、2005年に人民元改革で人民元の主導権が中国側に移っていったように見えます。そして、2013年習近平主席の誕生からは中国は米国債の保有を減らしています。そして、同年にはゴールドマンサックスが中国工商銀行株の全株式を売却。

金準備高を増やしてきた中国ですが、2015年からは大きく増やし、2023年からは増加の一途をたどるようになっています。

こうしてみると、中国人民元はドル基軸通貨体制を支えていたところから、米ドル支配から逃れていっているようです。2023年からはさらにその動きは加速し、BRICSを中心に中国の貿易決済における人民元の割合が米ドルの割合を超え、金の保有量を増やし、脱ドルを加速させていると言えます。

米国の覇権とは、米ドル基軸通貨体制が守ってきたと言えます。その米ドル基軸通貨体制の弱体化は明らかです。その背後には、米ドル基軸通貨体制を裏でペトロダラーと共に支えてきた中国が米ドルから離れ、米国債の保有量を減らし、BRICSを中心として人民元のマネーパワーの影響力を増やしていることがあります。

人民元とドルを眺めてみると、世界は大きく変化したと言えるでしょう。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m