【日経新聞から学ぶ】円、レートチェック後は全面高~介入には効果はあるのか?~

1.円、レートチェック後は全面高

日銀が14日に為替介入を見据えた「レートチェック」を実施し、海外市場でも介入への警戒感が高まった。レートチェック後の円相場はドルやユーロなど主要通貨に対しほぼ全面高の様相だ。もっとも押し上げ効果は鈍い。過去の為替介入では相場の反転につながった例は約3割にとどまる。円安の歯止めとなるかどうか懐疑的な声は多い。

15日の円相場は1ドル=143円台を中心に推移した。レートチェックの実施が伝わる前は144円台前半で、円安・ドル高には一定の歯止めがかかっている。ユーロに対しても一時1ユーロ=142円程度と1週間ぶりの円高水準で、幅広い通貨に対して円高が進んだ。

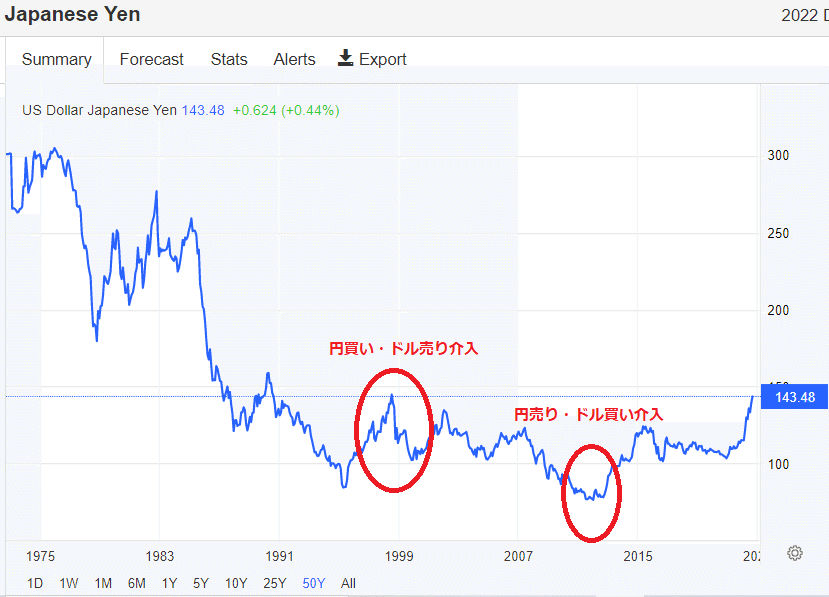

日本政府が実際に為替介入をしたのは、2011年10月から12月に9兆円を超える介入を実施しました。この時は東日本大震災の後です。政府が実施したのは、円高対策の円売り・ドル買い介入です。9兆円を超える円売り、ドル買いを実施しました。

東日本大震災の後、76円台前半という急速な円高が進みました。円高になった理由にはいくつかの原因が考えられるようです。第一に日本の保険会社が海外資産を売却し、円に替えて保険金支払に充当するであろうというシナリオに沿って、「投機家が円を買い上げたこと」によって生じたとされています。ただ、実際には日本の保険会社による海外資産の売却は起きてはいないようです。第二に日本企業が海外投資を控え、国内問題の処理、国内事業の再建に没頭する、第三に日本政府が国の再建の財源として新規の米国債への投資を控える、または保有米国債を売却する、第四に日本の金融機関に対する国内需要の増加により、海外での運用が縮小するなどの憶測から円が買われたようです。

それ以前の介入は円買い・ドル売りの1998年4月から6月に遡ります。日本の金融危機が顕在化した時でした。大手金融機関の破綻が相次ぎ、日本の金融システムへの不安から円売りが膨らんでいました。この時は3兆円規模の円を買っています。

2.レートチェックって何?

レートチェックは当局者が市場の動きをけん制する口先介入から一歩踏み込み、為替介入の準備段階にあたります。聞くのは日銀金融市場局為替課の職員です。東京・日本橋本石町にある日銀本店の4階にある一室から、銀行など金融機関で為替売買をするディーラーに電話で聞きます。質問は「ドル売りだと、いくらのレートでいけますか」といった内容です。

もちろん、日銀もオンラインで為替の動向をリアルタイムで把握しており、相場の見通しについても日ごろから市場参加者と情報交換しています。あえて電話という手段で複数のディーラーに売買のレートを問い合わせることで、為替介入の実行部隊である日銀が準備に動いていることをアピールする狙いがあります。

日銀はレートチェックを実施したかどうかについて、過去の実績も含めて公表していません。関係者によると、為替課の部屋は周囲からの視線を遮るために、ブラインドやシャッターを閉め切っているそうです。

3.効果はあるのか?

過去の介入は常に大きな効果を発揮してきたわけではない。ニッセイ基礎研究所の上野剛志氏は「95年以降に政府が対ドルの単独介入をした36回(同じ月の複数回介入は1回とカウント)のうち、介入当月の為替レートが狙い通りに反転したのは31%にとどまる」と指摘する。

特に98年の円安局面では、介入後も円売りの流れは変わらなかった。介入当初は130円前後だった円相場を127円まで円高方向に押し戻した。その効果は長続きせず、98年8月には147円台まで円安が進んだ。

円安の流れに歯止めをかけたのは、98年秋の米ヘッジファンド、ロングターム・キャピタル・マネジメントの巨額損失の発覚という外部要因だった。ドル買いのポジションが急速に巻き戻され、急激な円高になった。

03~04年の円高時も約35兆円の円売り介入を実施したものの、円高は止まらなかった。ニッセイ基礎研の上野氏によると、日米の同時介入は過去7回のうち3回(43%)、相場の反転につながった。今回は米国がインフレを抑える効果があるドル高を期待しており、協調介入は難しいとみられる。

過去の状況から見ると、日米の同時介入であれば、効果が表れる可能性があるものの、協調介入でなければ効果を上げるのは難しいと見られます。

インフレに苦しむ米国はドル安で輸入物価が上昇することは嫌います。したがって、ドル安を促す円買い・ドル売り介入に協調するとは思えません。そのため、通貨当局の介入によって、大きな成果を上げることは難しいのではないでしょうか。

また、フィナンシャルタイムズもこのレートチェックは報道しており、こんな内容があります。

“The Ministry of Finance is very concerned about next week so that could be when the actual intervention occurs,” said one market participant. “For now, today’s rate check is a form of verbal intervention,” he added.

ある市場関係者は、「財務省は来週を非常に気にしているので、実際に介入が行われるのはその時かもしれない」と述べた。「今のところ、今日のレートチェックは口先介入のようなものだ」と付け加えた。

It is not certain that even an official round of dollar selling by the BoJ would force the yen to change course; interventions tend to be most successful when they are joint efforts from a range of heavy-hitting monetary authorities around the world rather than unilateral moves. For now, the Fed and ECB are highly unlikely to pull back on their interest rate rising plans while they tackle a historic surge in inflation.

日銀が公式にドル売り介入を行ったとしても、円が方向転換するかどうかは定かではない。介入は、一方的な動きではなく、世界中の強力な金融当局が共同で行った場合に最も成功する傾向がある。今のところ、FRBとECBは歴史的なインフレ率の高騰に取り組む一方で、利上げ計画を撤回する可能性は極めて低いと思われる。

全文訳はこちらから↓

4.貿易赤字は円安要因

輸入が輸出を上回るのが貿易赤字です。企業は支払いに充てるドルを調達する目的で円を売るため、貿易赤字は円の下落を招きます。

2022年8月の貿易統計(速報)の発表が財務省からありました。

内容としては、「輸出は自動車、鉱物性燃料等が増加し、対前値同月比+22.1%の増加、輸入は原粗油、石炭等が増加し+49.9%の増加となり、差引額は▲2兆8,173億円となった」とあります。

やはり、エネルギー価格の高騰が貿易赤字の主因となっているようです。原粗油輸入通関単価は円建てで87.5%上昇し、輸入額全体を押し上げています。これが貿易赤字の要因であり、さらに貿易赤字が円安の要因となっているという悪循環です。

5.これからの円の動きを見るための注目点は

今の円安を主導している主な要因はやはり、日米の金利差です。米国の8月のCPIは前月比ではやや下がったものの、その内訳ではモノやサービスの価格は上昇しているという結果でした。そこから9月21日からのFOMCでは0.75%の利上げは確実、1%もあり得るという観測です。そのため、さらに日米金利差がさらに開くと予測され、円安は促進しました。この日米金利差は日銀が大規模金融緩和をやめない限りは続きます。9月21日からの日銀の政策決定会合では金融政策の変更はありそうもなく、日米金利差は拡大傾向でしょう。

円安の主な要因の一つである貿易赤字も当面続きそうです。しかし、こちらは原油価格に依存しており、原油価格が下落すれば、貿易収支は改善されます。そのため、原油価格次第の側面があります。

日米の金利差と貿易収支の赤字が大きな円安要因だとすると、金利差は拡大ですが、貿易収支は原油次第、つまり、世界景気が減速すれば、原油価格が下落して、日本の貿易収支が改善されるということになります。

通貨当局の円買い・ドル売り介入への効果は疑問ですが、原油価格の動きからは、今後も一方的な円安が続くかは疑問があります。

そろそろ円安も落ち着くころかもしれません。

未来創造パートナー 宮野宏樹

こんな記事も併せてご一読ください。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m