複合リスク、金にマネー逃避 金融不安重なり最高値迫る~ゴールドはまだ見直される~【日経新聞をより深く】

1.複合リスク、金にマネー逃避 金融不安重なり最高値迫る

金(ゴールド)価格に上昇圧力が強まっている。国際価格は20日、節目となる1トロイオンス2000ドルを突破し、2020年8月に付けた最高値2089.2ドルも迫る。金相場は昨年からのウクライナ危機やインフレに加え、足元の米銀行破綻をきっかけに上げ足を速めている。マネーは「安全資産」とされる金に逃避する姿勢を強めている。

国際指標となるニューヨーク市場の金先物価格(中心限月)は20日、前週末比40ドル超(約2%)高い一時1トロイオンス2010ドル台半ばまで上昇し、22年3月以来1年ぶりの高値をつけた。今年3月以降、金相場の上昇が加速しており、8日の直近安値と比べ1割ほど高い。

現物の金を証券化した上場投資信託(ETF)で世界最大の「SPDRゴールド・シェア」には17日時点で残高が921トン台と、1週間で約20トン流入した。ウクライナ危機への警戒が強まっていた22年5月以来10カ月ぶりの流入規模となった。

金は株式や社債、国債と違い発行体が破綻する信用リスクとは無縁とされ、「安全資産」と呼ばれてきた。産出量が限られ希少性も高い。地政学的な緊張や金融不安、景気減速などにより市場の心理が悪化した際に買われやすい。

金相場は22年2月のロシアによるウクライナ侵攻を受けて、地政学リスクを背景に上昇した。戦争の長期化による供給網の寸断が世界的な高インフレも招いた。物価上昇は通貨価値の低下につながるため、希少性のある金の買い材料となり、金価格は同年3月に2078.8ドルまで上昇した。その後、米連邦準備理事会(FRB)の急速かつ大幅な金融引き締めで22年11月には同1618.3ドルまで下落していた。

足元で金相場が反転したのは、米銀行の破綻をきっかけとした投資家心理の悪化だ。米シリコンバレーバンク(SVB)やニューヨークが地盤のシグネチャー・バンクの経営破綻、スイスの金融大手UBSによる同業のクレディ・スイス・グループの救済などが相次いだ。

金価格の分析として、逆相関の関係にある米実質金利による変動部分と、経済の先行きへの市場の警戒感を示す「リスクプレミアム」に分ける手法がある。マーケット・リスク・アドバイザリーの新村直弘共同代表によれば、過去の実質金利をもとに算出した金の基準値(理論値)は足元で880ドル程度という。金の基準値は2月上旬と比べ5%低下した。

この理論値を超える部分は市場の不安を反映するリスクプレミアムとされ、金価格を押し上げている。プレミアムは直近で1100ドル程度となっており、2月上旬比で15%拡大した。金価格の半分以上を占めるようになった。

市場は足元の金融不安の先にある企業の信用リスクの悪化も先取りし始めている。今年3月以降、企業の債務不履行(デフォルト)リスクを織り込んで取引される米低格付け債のクレジット・デフォルト・スワップ(CDS)指数に連動するかのように急上昇している。当局による規制強化に伴い、銀行が融資姿勢を厳格化し、資金調達が難しくなって経営に行き詰まる企業が出てくるとの懸念がある。

マーケット・ストラテジィ・インスティチュートの亀井幸一郎代表は「米国の大幅利上げの影響による景気悪化の恐れもあり、企業の信用リスクの芽はくすぶっている」と指摘する。

「格下げに見舞われる可能性のある国債や社債よりも、金が有利とみた資金も中長期の相場上昇を見据えて流入している」(マーケットアナリストの豊島逸夫氏)という。新型コロナウイルスの感染拡大による景気悪化の懸念が強まっていた20年8月に付けた最高値2089.2ドルを更新すると予想する声も出ている。

世界的な金融不安や企業の信用リスクが警戒される中では、FRBなど各国の中銀はインフレ対策としてこれまでのような金融引き締めでの対応が難しくなってきた。市場は従来の「利上げ不況」への警戒に加え、粘着性のあるインフレとの併存のリスクも警戒し始めた。スタグフレーション(物価高と景気後退が同時に進む)の影も金相場高騰の裏にはちらついている。

2.ゴールドはいつから価値を見出されていたか

長い人類の歴史において、ゴールドに注目が寄せられているのは今に始まったことではありません。人類が初めてゴールドを手に入れたのは、紀元前6000年頃だと言われています。日本で言えば、縄文時代に相当します。

有名なツタンカーメンの黄金マスクをはじめ、古代エジプトのファラオたちはゴールドを珍重していました。古代エジプトでゴールドは単なる宝飾品としてのみならず、太陽信仰という宗教上の儀式においても欠かせないものでした。信仰の対象である太陽神ラーは「黄金に輝くもの」とも呼ばれ、ゴールドはその体の一部であると考えられて金製品が様々なシーンで用いられてきました。

チグリス川とユーフラテス川に挟まれたメソポタニアの地にシュメール人が築いた古代文明においても、王族の墓などから黄金製の短剣や楽器といった宝飾品が発掘されています。現在のウクライナ付近を拠点としていたイラン系遊牧騎馬民族のスキタイも、やはり数々の黄金製品を遺していることで知られています。

現在のブルガリア周辺ではかなり古くから金の精錬・加工技術が発達していたと考えられており、同国北東部のスヴェスタリ村では黄金の副葬品が埋められた墓が数多く発掘されています。トラキア系民族のゲタイ人が埋葬されていると目され、その最大規模の墓で発見されたものは世界最古の金装飾品と推察されています。その細工の様式からは、スキタイやアレクサンドロス大王で知られるマケドニアの影響がうかがえるそうです。

さらに大航海時代に欧州の人々がエル・ドラード(黄金郷)伝説に熱狂したように、アンデス山脈沿いに栄えたインカ帝国の遺跡でも様々な金製品や財宝が発見されています。スペインがインカ帝国を征服したのも、黄金の財宝が目当てだったとも言われています。

私たちが住む日本にしても、マルコ・ポーロが『東方見聞録』で「黄金の国・ジパング」と紹介したことは広く知られています。このように、古くから世界各地でゴールドは人々を魅了してきました。

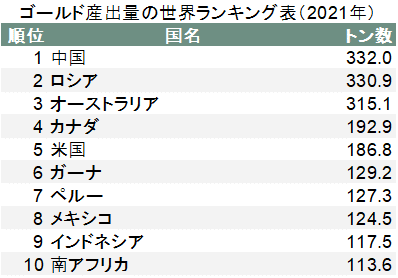

3.世界で最もゴールドの産出量が多いの国は

かつては、世界随一のゴールド産出国とされていたのは南アフリカです。1970年には1000トンと世界における産出量の3分の2を占め、突出した生産国でした。しかし、鉱脈発見から130年以上経過し、堀つくしたというのが実態で、一番深い鉱区は今や4000メートル近く、技術面とコストから限界が近づいているのです。

現在の生産量トップは中国です。2007年に南アを抜いて以来生産トップを続けています。山東省に有望な鉱脈が多いことで知られますが、それぞれの鉱山の規模は北米や南アなどと比べて小さいのが特徴です。

金鉱山の開発に政府主導で力を入れ、2000年代に生産量を増やしました。ワールドゴールドカウンシルによると全世界の金の産出量が3580トンで中国はその約9%の332トントンとなっています。中国に次ぐのはロシアの330トンで、生産量を増やし続けています。永久凍土のシベリアなど開発が困難な地域での算出が増えており、米国やカナダなどの有力鉱山との提携で技術を導入して生産が増えました。ところが、ウクライナ侵攻による経済制裁で欧米勢は手を引くと見られ、今後の生産計画は不透明です。制裁の結果、算出した金を海外に売るルートも限られ、2022年以降は減少していると思われます。

3位はオーストラリアで315トン。ロシアと同じスケールの大きな国土にゴールドのみならず、銅や鉄などの豊富な資源が眠っています。19世紀の終わりにゴールドラッシュで沸いた金鉱の町カルグーリーをはじめ、西オーストラリア州には多数の金鉱山があり、世界的な開発・生産会社が終結しています。

2021年のデータでは、中国の生産量が落ちたことで、生産上位3位までは接近している状況にあります。

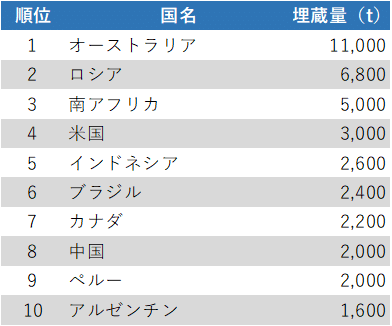

4.埋蔵量ランキングから見るといずれオーストラリアが逆転する?

ゴールドの埋蔵量はかなり限られています。それぞれの国々の埋蔵量次第では、今後の産出量ランキングに変化が生じる可能性も考えられるでしょう。Mineral Commodity Summaries 2022によると、2021年での埋蔵量のランキングは次のようになっています。

1位はオーストラリア1万1千トンで、2位はロシアの6800トン、3位は南アフリカの5000トンとなっています。(2021年現在)産出量で1位の中国は、2000トンで8位にとどまっています。世界における埋蔵量の5分の1近くがオーストラリアの集中していることになり、その規模は中国の5倍に達しています。

こうした埋蔵量の状況から推察すると、産出量で2位のオーストラリアが1位の中国と比べてポテンシャル(埋蔵量=今後の伸びしろ)がはるかに大きいことから、いずれは実績(産出量)でも上回る可能性が考えられます。

オーストラリアの主要な金鉱山としては同国南西部のカルグーリーにあるスーパーピットや、南東部のカディア、フォスタービルなどが挙げられます。

3.ゴールドと中央銀行

ゴールドの価格は第2次オイルショックで大きく上昇した後、1990年代が終わるまで長期に渡って低迷が続きました。その要因の一つに中央銀行との関係があります。

中央銀行は物価と金融システム(機能)の安定を図るのが主な役割で、その為に金利の引き上げや貨幣の供給量をコントロールするなどの金融政策を実施しています。

そして、中央銀行は通貨危機のような非常事態に備えるなどの観点から、安全資産といわれるゴールドも保有しています。それは、かつて「金本位制」が用いられてきた頃からの伝統でもあります。

「金本位制」とは、国が発行した通貨の価値をゴールドによって裏付ける制度です。19世紀から20世紀の初めまで世界的に導入されていたもので、中央銀行は発行した紙幣と同じ価値のゴールドを保有しておき、求めに応じて「紙幣⇒ゴールド」への交換に応じていました。

「金本位制」が廃止された後も、主要国の中央銀行はゴールドを大量に保有してきました。

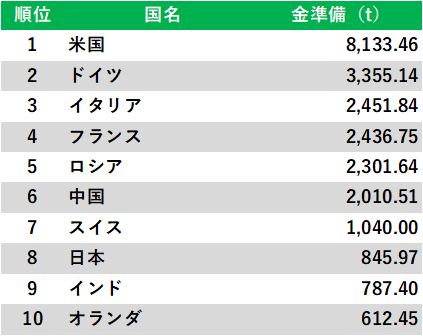

ワールドゴールドカウンシル(WGC)の「2022年第4四半期の中央銀行保有」によると、1位は2位に大差をつけて米国が君臨しています。米国は世界の基軸通貨となったころは2万トン以上保有していましたので、かなり減ってはいますが、それでも圧倒的世界一です。

米国だけでも8,133トン超のゴールドを抱え込んでいるわけですから、保有量を増やしたり減らしたりする方針を示せば、ゴールド価格にも少なからず影響を及ぼすことになります。実際、1990年代を迎えてゴールド価格の低迷が長期化した局面では、そういった情勢を踏まえて保有量を減らす中央銀行が相次ぎました。

中央銀行から出たまとまった売りは、ゴールド価格の下落に拍車をかけるという皮肉な結果をもたらしました。そこで、下落に歯止めをかけるために欧州各国の中央銀行は1999年9月にワシントンで開催されたIMF(国際通貨基金)の総会で協定を結びました。

ECB(欧州中央銀行)と欧州各国中央銀行14行による「金に関するワシントン協定」で、共同声明の形式で明らかになった合意は次のような内容です。

①ゴールドは今後も世界各国の重要な準備資産であること

②協定に署名した中央銀行はすでに決定済みの売却を除き、市場に売り手として参加しないこと

③決定済みの売却についても、今後5年間にわたって協調プログラム(年間売却量400トン以下、5年間の合計は2000トンを超えない)に沿って実施されること

④協定に署名した中央銀行は、ゴールドの貸し出しや金のデリバティブ取引を拡大しないことにも合意すること

⑤同協定は5年後に見直されること

IMFやBIS(国際決済銀行)、米国、日本もその内容に同意し、それに伴って全世界で公的機関が保有していたゴールドの9割近くが協定が適用されることになりました。

そして、5年後の第二次協定では年間500トン、5年間で最大2500トンに上限が引き上げられたものの、2009年9月の第三次協定では再び年間400トン、5年間で最大2000トンに引き下げられました。さらに、2014年5月の第四次協定では年間の売却上限が撤廃されました。それは、中央銀行の売りによってゴールド価格に大きな下げ圧力が加わるリスクが低下したからです。

4.ワシントン協定をきっかけに、ゴールド価格の上昇傾向が顕著に

最初のワシントン協定が結ばれてからゴールド価格は上昇を続けています。参加した中央銀行による共同声明が出された直後の2001年には1トロイオンス=300ドルを割り込んでいましたが、その後上昇に転じ、2008年には1000ドルを突破し、2011年には1900ドルを超えました。

2008年のリーマン・ショックをきっかけとした国際通貨危機の発生。それに対応した米中央銀行FRBによるゼロ金利政策とドル供給が新興国の中央銀行のゴールド購入に拍車をかけ、協定は有名無実化したのです。

ゴールド相場の流れを変えた画期的な協定は役目をまっとうし、2019年9月26日に失効しました。その頃には経済成長が進んだ新興国の中央銀行もゴールドの買い手として頭角を現してきましたし、その後は世界を混迷させたコロナ・パンデミックによってゴールド価格は一層上昇しました。

5.新興国の中央銀行が積極的にゴールドを買い集めている

1955年11月に勃発したベトナム戦争が長期化し、莫大な軍事費を費やしたことから1970年代を迎えた米国の財政が悪化。ドルとゴールドとの交換を遂行することが困難になったため、ニクソン大統領は停止に踏み切りました。いわゆるニクソンショックです。その後も「固定相場制」は維持する「スミソニアン」体制へと移行したものの、「ゴールと交換可能」という裏付けを失ったことから長続きせず、1973年には現在のような「変動相場制」が導入されています。

ニクソンショックで「ブレトンウッズ体制」が崩壊し、ゴールドとドルとの関係性は途絶えました。しかし、ゴールド価格はその後も上昇傾向を示し、やがて1974~1980年には第一次オイルショックに伴う急騰局面が訪れることになります。

1980年代終盤から1990年代のゴールド価格低迷をもたらしたのは中央銀行による売却でしたが、もっぱらそのような行動を取ったのは先進国です。前述したワシントン協定で過度な売りが制限されたうえ、経済成長に伴って豊かになった新興国の中央銀行が買い手に加わりました。

中央銀行のゴールド保有量の上位10カ国に中国とロシアが入っていたように、BRICs(ブリックス)と呼ばれた国々(ブラジル、ロシア、インド、中国、南アフリカ)を中心に、外貨準備(通貨危機などに備える外貨の備蓄)の一環としてゴールドを買う動きが活発化してきたのです。新興国の中央銀行の間では、ゴールド価格が下げた局面をチャンスと捉えて買いを入れる形跡がうかがえました。

コロナ禍でいったん途絶えていたものの、最近では再び活発化している模様です。

中国はここにきて、ますます購入量を増やしています。米国債を減らし、金の保有量を増やしているのです。

年間での金購入量はさらに大きい可能性があります。インフレが進むトルコやインド、カタール、ウズベキスタンも購入規模を増やしています。

タイは2021年の4~5月に合計で90トンのゴールドを購入し、同国にとって過去最高水準の保有残高に達したそうです。しかし、外貨準備全体の6%にとどまっているので、買付余力のほうがはるかに大きいでしょう。ブラジルの中央銀行も54トンのゴールドを購入し、その残高は2000年11月以来の高水準となっています。さらにハンガリー、ポーランドなど東欧勢も活発に購入している模様です。

こうした中央銀行の動きはゴールド価格を押し上げていきます。ゴールドが見直されていくのは、まだまだ続くと思われます。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m