米国株の高値は続くのか。背景を考えると・・・。

新型コロナウイルスが世界的に拡大し、世界中の中央銀行は金融緩和をし、経済の下支えをしました。結果、マネーサプライが増加しました。マネーサプライの増加とは、民間企業、世帯、海外投資家の米銀への預金が増えることです。

米国ではマネー・サプライの95%が銀行預金のマネーです。

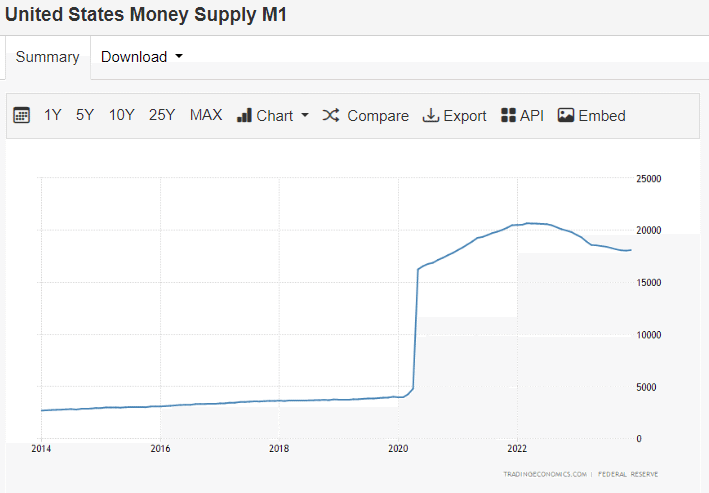

①米国では2022年3月にマネーサプライ(M1)が22.7兆ドルのピークに達しました。(3,291兆円/1ドル=145円)しかし、2022年6月からはFRBのQT(量的縮小政策=FRBによる国債売り)から下がっています。

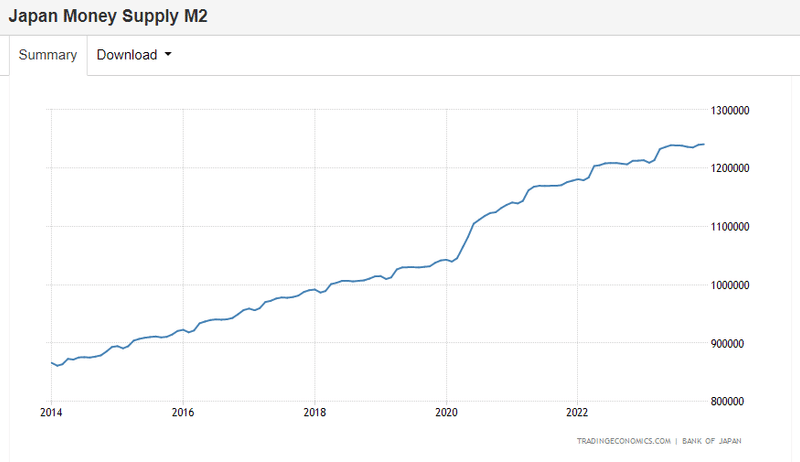

②日本でも2020年にマネーサプライ(M2:1,231兆円)が8.1%、21年は5.0%も増加しました。異次元緩和の時でも2%から3%台にしか増えていなかったのがM2です。原因は米国と全く同じ政府のコロナ対策費です。

インフレ対応の利上げをしていない日本では、まだマネーサプライは2%から3%増えてます。(23年1月)。この為、株価の下落要因にはなっていません。2023年、2024年の年初は、円でドルを買って、ドルとドル株を支えています。これは、円安の要因の一つです。

日本の株価は米国ファンドがオフショア(タックスヘイブン)から買い越すときに上がります。日本の株価は東証の売買シェア70%を占めるガイジンファンドが買い越すか、売り越すかに大きく影響されています。

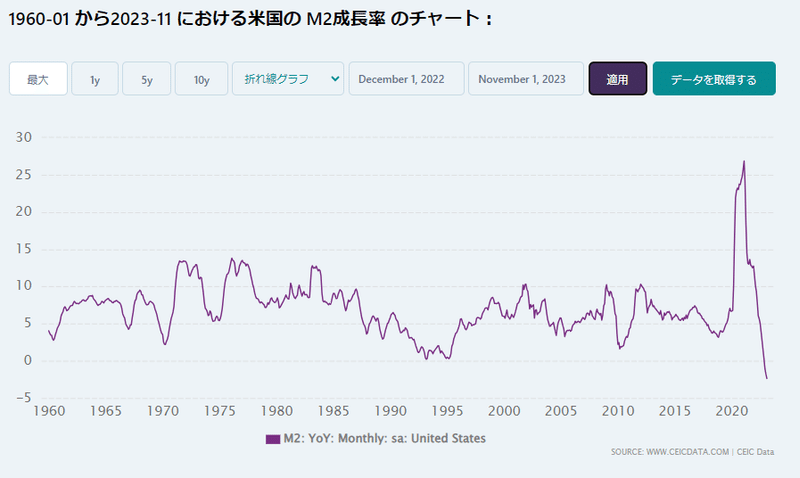

米国のマネーサプライの増減は、世界の株価の先行指標になります。以下のグラフを見てください。

米国のサプライの増加は1990年から2019年の平均が5.4%でした。2020年のコロナパンデミックによる政府のロックダウン命令の時、レイオフ(短期失業:一時帰休で再雇用)が労働者数の15%(3000万人)に増えて、起業の休業が急増し、工場の操業が急低下しました。また、2020年3月の世界の株価は30%下がりました。まさに世界中がパニック状態でした。

政府は、パンデミック対策と経済対策の両方を迫られ、財政の赤字を気にする余裕はありませんでした。会社には行かず、外出を控えて巣ごもりした国民も同じでした。

中国を除く日・米・欧の政府と中央銀行はGDPの約20%(10兆ドル:1400兆円)にもなる巨額の財政支出を増やし、民間にマネーを供給しました。世界は戦争以外でこれほど大きな財政支出をしたことはありませんでした。

日本での企業向け支援金は約52兆円。米国ではその4倍はあるでしょう。民主党のバイデン大統領は、国民からの人気取りのため「見境なくばらまく」政策でした。企業さえも休業するロックダウンでは消費は減少しました。観光旅行、ビジネスの出張、コンサートやスポーツ観戦にも出掛けませんでした。ネットフリックスやストリーミングの会員は急増し、アマゾンの売上は前年比で25%増えました。

米欧では40%がリモートワークになりました。日本でもリモートができるIT系では100%でした。政府はリモートワークを奨励しました。米欧の大都市ではリモートワークでオフィスビルの空室率が通常期は5%前後に対して、40%にまで上昇しました。マスクでの外出が義務となり、人々は治験期間わずか6カ月で無理に作ったワクチン接種に殺到しました。

経済の悪化とは逆に、22年3月に30%下がっていた日経平均は、コロナ貸付と財政支出での現金増加を主因に22年4月からは急回復し、2020年3月の底値1万6,500円から1年後の2021年3月には2万9,800円まで、1万3,100円(約80%)も上昇しました。

株価の評価に心理的な弾みがつき、さらに新NISAなどの話題も加わったことで、株価は3万6,000円前後にまで上昇しました。東証の時価増額も867兆円に膨らみました。1989年12月のバブル期に最高だった時価総額600兆円を267兆円も超えました。

街にはお金持ちが溢れました。株価は現金の預金ではありませんが、上がれば金融資産として増えます。米国だけでなく日本でも2億円の高級マンションが売れ、1200万円以上の高級車、500万円以上の高級時計が売れていきました。

主因は、企業業績やイノベーションではありません。GDPの20%(約1,600兆円)になったコロナ後の財政支出です。現在の世界の株価は、コロナ後の過剰金融によるバブルの要素が多分にあります。

2020年末の米国のマネーサプライは20%増え、21年では米国の金融史上最大のマネーサプライ(預金)の増加でした。米国の預金はどうなったでしょうか。

世帯預金の3,000万円がコロナという原因だけで3,600万円と20%増の600万円へと自動的に増えていきました。世帯と企業は増えたマネーをもとにして、株を買い、株価を2倍に上げました。古い家を高級な住宅に買い替え、住宅価格を前年比で20%上げました。(2021年、2022年)

住宅ローンの金利も2021年の米国では3%と低い状態でした。通常の米国の住宅ローン金利は5%から6%です。(2024年1月現在6.75%)

今回の資産価格の高騰は、所得の増加を背景とした株価と住宅価格の上昇という正常なものではなく、金融史の200年のうち異例なコロナパンデミック対策としての日米欧の財政支出がGDPの20%拡大し、マネーサプライの20%増加が原因です。

株価や不動産がバブルだとすると、問題はその崩壊の時期です。

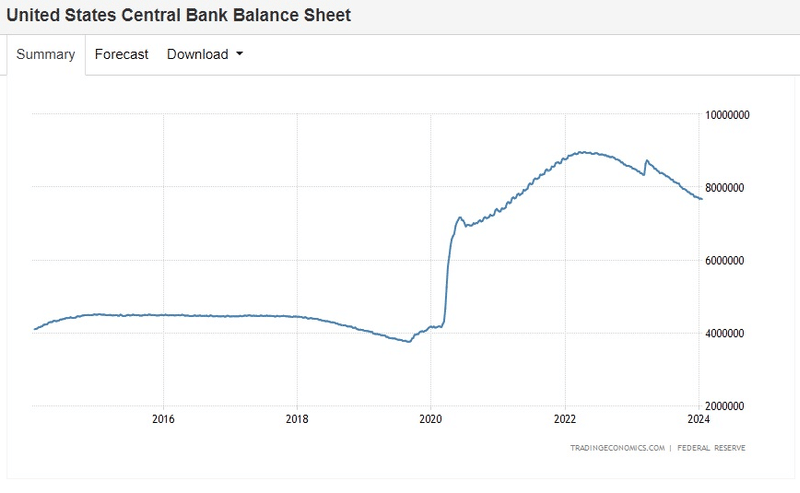

FRBはQT(量的引き締め)を継続中です。

米国はコロナによって資産バブルが起き、結果としてインフレを引き起こし、そのインフレを抑えるために金利を上昇させました。2024年は利下げ観測もありますが、金利の動向は経済指標を見ながらのFRBの判断となります。

仮に4%になったとしても、高いことには変わりはありません。巨額の債務を抱える米政府の利払い費は膨大となります。1兆ドルを超えている利払いを継続できるのか。

膨らんだ資産バブルの後始末はまだ終わっていません。新NISAで盛り上がる日本。盲目的に米国株を買い続けるのは、注意が必要な気がします。

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m