企業研究(127) 3655 ブレインパッド/下落トレンドのデータサイエンス銘柄

あさイチ、気になる銘柄を見つけたので企業研究しましょう。

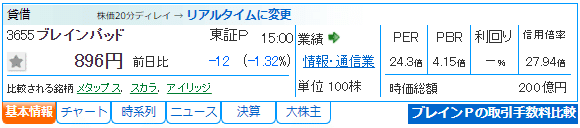

3655 ブレインパッド

AI活用した企業データ分析コンサルがメイン。データサイエンティストを抱えて顧客購買履歴などから販促を提案。AI・ビッグデータ関連ソフトの開発なども手掛ける。

<1> 株価指標・財務状態

2011年IPOでプライム上場&貸借銘柄なんですね。

PERは少し割高水準ですが、気にするほどではないかなと思います。

PBRが高いのは固定資産(設備投資等)がほとんどないからじゃないかな。利益剰余金は心許ない水準(時価総額の1/6程度)ですが、自己資本比率が高くて有利子負債ゼロ。黒字基調なので潰れる心配はなさそうだが、配当は当面期待できないという感じですね。

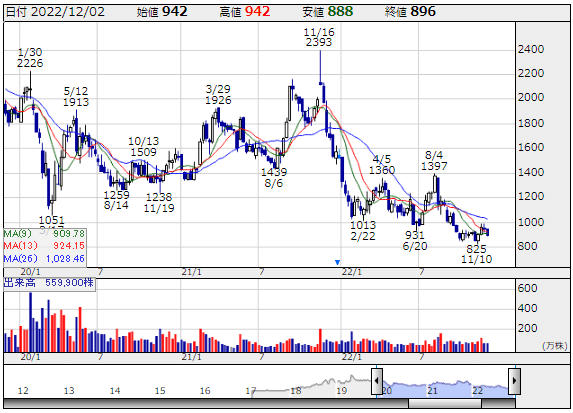

<2> 株価推移

■ 週足チャート

1年かけて株価が約1/3になっています。AI関連銘柄ではよく見るチャート形状ですね。

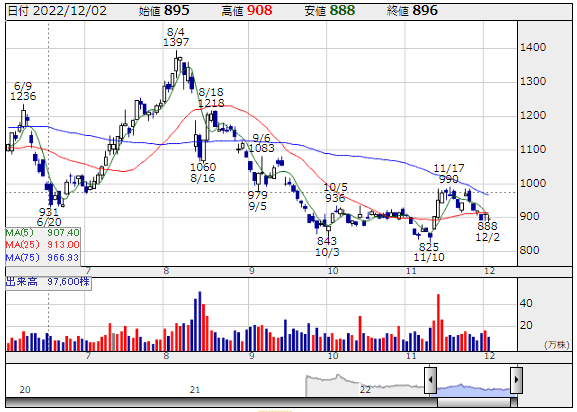

■ 日足チャート

11/10に年初来安値(825円)をつけた後に反転したのは、11/11の1Q決算発表の影響。対前年減益でしたが売上高は堅調だったので、アク抜け感でドンと上げました。ただ、その後は約2/3戻し。

チャート形状は、ダブルトップ形成した後にネックラインを割り込んでいるので、良くはないですね。反転の兆しが出るまで待ちたいところ。

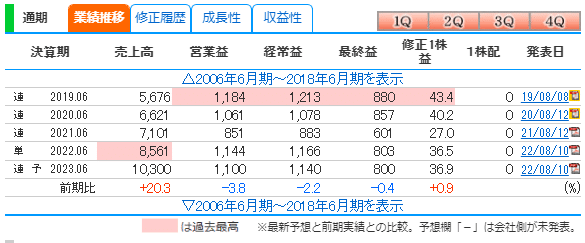

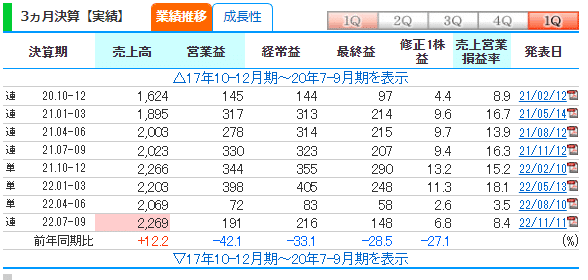

<3> 業績

四半期で売上営業損益率が落ち込んでいるのは社員確保(増員)の影響。その割には売上高がさほど伸びていないのは気になる。フロー型のビジネスモデルで、要員数に比例して業績が拡大する感じなのかな。

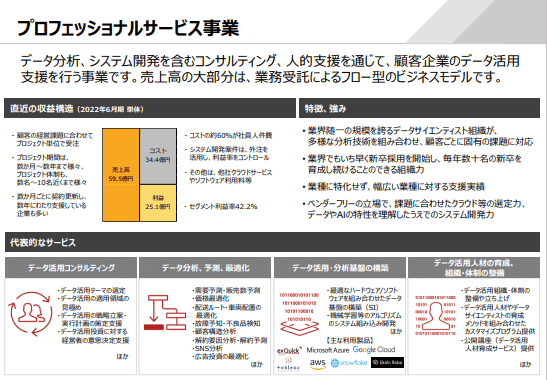

<4> 事業動向

業務受託によるフロー型が売上高の60%で、利益率は高いが、社員人件費比率も約34%と高い。

月額ライセンス収入(ストック型)が残りの40%、こちらも社員人件費比率が約30%と高い。

フローもストックも、収益に対する社員人件費比率が高いことが課題ですね。AIとか業務自動化などでなんとかならないんでしょうか(=_=) 大企業のクライアントが多いんですが、足元で売上高が爆発的に伸びているわけではないので、将来性を語るのはなかなか難しいですね…。

データサイエンスの世界って、期待されていたほどビッグビジネスにならないって感じなのかな。アメリカのパランティア・テクノロジーズ(ペイパル創業者が設立したデータ分析企業)も、「データは新しい石油」と称されて期待されていましたが、どうも伸び悩んでいる感じがしますからね。確か、ゴッサムとかいう怖い追跡システムを持ってるんですけど。

<5> 売買戦略

底値なら買っても面白いかなと思いましたが、ダブルトップ形成してネックラインを割り込んだから、当面は触れませんね。

年初来安値を割り込むか、明確に上げ基調に転換したならば少しくらいは買っても良いかも。

この記事が気に入ったらサポートをしてみませんか?