企業研究(87) 3825 リミックスポイント/ビットコインと電気で化けたハコ企業

こんばんは。この企業の研究は2回目です。

前回の研究では、エネルギー事業のコスト構造を問題視していたんですが、全量ヘッジという大技でコスト増を回避しています。

<1> ファンダメンタルズ

PERは割安圏になっていますね。設備投資なんかはほとんど要らないハコ企業だったのでPBRは割高。信用買い残が約600万株あって、想定される流通株式が約2,500万株で信用買いの比率が24%。これは比率としては結構高いから上げ値の重しになりますね。なので、決算通過後に値を下げていたりするのかな?

財務は利益剰余金が欠損しているから良くもないんだが、有利子負債がないのはいいですね。

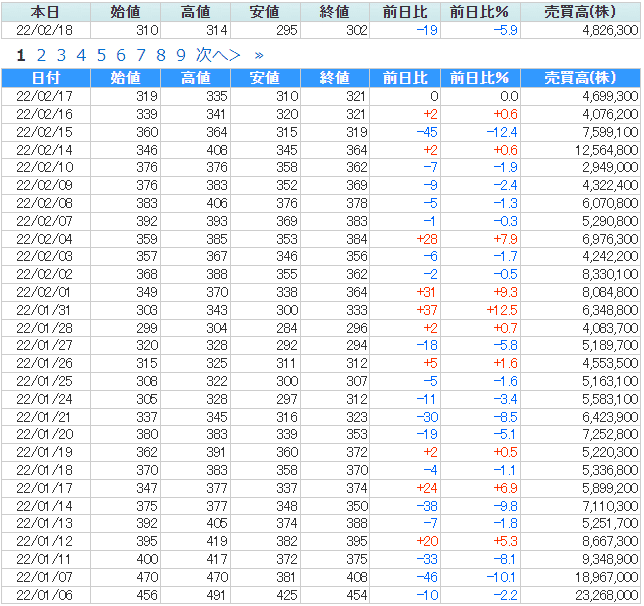

<2> 株価推移

見た通り、浮き沈みが激しいですね。生い立ちがハコ企業だからね。昨年10/25の安値148円から、1/6高値491円は3.3倍。特徴的なのは出来高の動きで、大きく値が変動するときは出来高が必ず1,000万株を超えるているので、足元はまだ買い時じゃないかも。▲45円の2/15の出来高も1,000万株未満だから、本格的な感じじゃないですね。業績はいいんですが、特に好材料発表がなかったから落ちたんでしょう。今回の決算シーズンの特徴ですな。

今の業績なら300円割れば割安圏のような気がするけど、週明けの寄り付きは下げて始まりそうな気配だから、300円台を割った後の値動きを見て下げ止まってから考えても良さそう。

<3> 業績

本当に、ビットコインと電力を当てたって感じですね。ギャンブルチックな事業運営ですが、これはこれで素晴らしい。後は、事業の軌道を黒字基調に乗せられるかが課題。

<4> 事業動向

なので、足元の事業動向をしっかり見てみましょう。

金融関連事業(BPJ)の利益率が良すぎるね。同業の7177GMOFのGMOコイン事業は営業利益率が約33%(2021年12月期)。BPJは倍近い利益率か…日本初の暗号資産取扱い開始で3Qに売上高が激増しているんだが、GMOコインも波があるから、BPJも波がありそう。会員も増えているから取扱い量の水準が切り上がっているのかな。引き算してみると、4Qは3Qから4割減くらいの売上高見込みですな。そういうもんか。

エネルギー事業は見立て通り。3Q決算資料には夏と冬の電力取引を全量ヘッジしたと書いてあります。頭いいね。

ROEが異常値みたいになってるのは、自己資本が小さい(65.6億円)から。利益剰余金が▲62億円だから、まぁ今回でかなり資本金も大きくなるでしょう。

…これは来年も黒字だな。赤字再転落する理屈がないね。

<5> 売買方針

次年度の営業利益は単純計算したら70~80億円くらいかな。まだもう一期くらいは内部留保を優先するだろうから、配当はつかないだろうし、材料らしい材料が出ない気もしますね。

まぁでも、300円を割ったら来期予測ではPER5倍割れの割安圏なので、資金に余力があるなら買っておいてもいいんじゃないでしょうか。仕手性も高いから、突然跳ねたりする銘柄だしね。

この記事が気に入ったらサポートをしてみませんか?