企業研究(74) 2163 アルトナー/老舗の技術者派遣会社だが……

おはようございます。最近気になっている「新市場区分適合」のケーススタディとしていいなということで取り上げます。

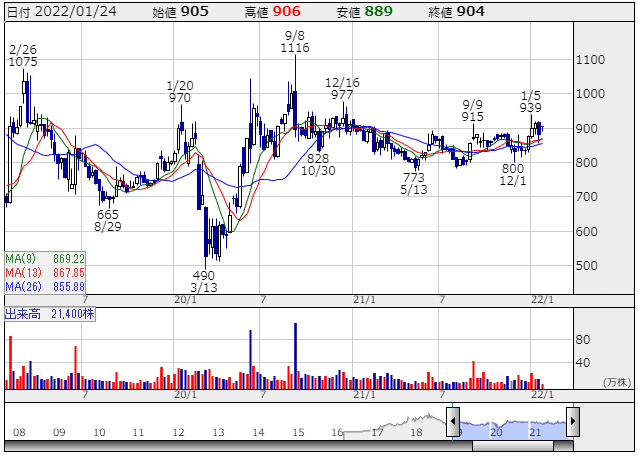

■ 2163 アルトナー<東1> 904円 ※1/24終値

技術者派遣古参で、機械/電気・電子/ソフト設計開発が軸。

<1> ファンダメンタルズ

PERはまぁ普通です。技術者派遣会社だから設備投資がないはずなのでPBRは気にしなくてよい。配当性向30%らしいので、配当利回りはまぁいいでしょう。信用倍率は売り残がほぼないので気にしなくてよいです。

利益剰余金が30億円で無借金、かなり総資産がタイトですね。そのためROEが20%前後とかなり高い。業績が黒字安定しているのでできることですな。

<2> 株価推移

コロナショックからの回復も早くて、その後は800~1,000円のレンジで動いている感じですね。大きく跳ねる気配もそんなにない代わりに、大きく下げもしないのかな。時価総額100億円未満の小型株ですが、日柄の売買高は1万株を超えているので、まぁまぁある感じです。

<3> 業績

ここ数年は最高益更新を続けているので、もちろんいいんですが、堅実に上げているという感じですね。

<4> 中期経営計画

さて、本題。年末にプライム市場選択を公表していますが、流通株式時価総額が全然足りない。

そもそも、この銘柄の時価総額自体が100億円に満たない。仮に流通株式比率を50%に引き上げても、株価を2,000円くらいにしないとクリアできないんですよね。しかも、課題が「①流通株式比率の上昇、②時価総額の拡大」ですって。うーん、もっとストレートに「株価倍増」って書かないと伝わらないよ。

2022年3月の本決算発表に合わせて中期計画を発表するとのことですが、株価を2,000円にするには、配当利回り5%=年間配当100円が必要だとすると、配当性向30%だとEPSは333円必要だから、今の利益の5倍必要です。そうなると、無理な配当性向にするかM&Aしかないよ。多分、オーガニック成長では無理です。その割には、手元資金や資本が潤沢にあるわけじゃないから厳しいと思うんですけどね。秘策でもあるんでしょうか……。絶対できないことを「やればできる!」と思い込むのは、日本ではティモンディだけに許されていることだよ。

<5> 売買方針

基本は小型株で業績安定の優良銘柄だと思うんですが、身の丈に合わない市場選択が気になるので、当面は買う必要はないでしょう。中期計画を見てからでも遅くない気がします。

この記事が気に入ったらサポートをしてみませんか?