企業研究(110) 9245 リベロ/新生活支援ビジネスに特化

昨日は夜コナミで筋トレして22:00には就寝。そして4:00前に起床。うむ、生活スタイルはハイブリッド爺だな(*´ω`)

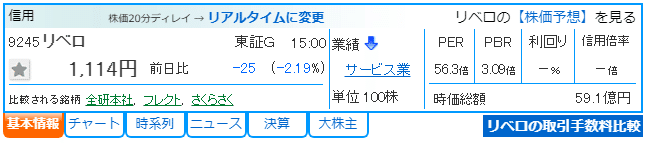

9245 リベロ<G>

引越しや新生活に必要な手続き支援サービス「ラクっとNAVI」に競争力、賃貸顧客持つ不動産主体から一般法人向けも開拓。2021年9月上場。

<1> ファンダメンタル

新しい業態のグロース銘柄なので余り気にする必要はないんですが、基本増収で黒字確保しているのは素晴らしい。さらに無借金。

PER56.3倍はもちろん割高ですが、発行株式が530万株と少ないので、純利益10億円でEPS約190円=PER約6倍みたいな感じになります。グロースとしては悪くないんじゃなかろうか。

<2> 株価推移

現在は上場来安値水準ですね。12月決算企業で、2月の本決算発表で大きく落としてから3月に持ち直してまた落ちている状況ですな。1,000円手前で下げ留めているけど、1,000円を割るとフリーフォールもあるから手は出しづらいですね。

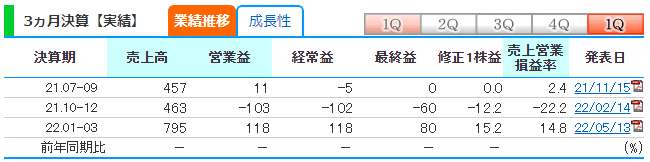

<3> 業績

四半期決算情報が少ないので何とも言えませんが、手数料で稼ぐビジネスモデルだろうから、一定の収益の嵩があれば基本は黒字維持できるんでしょう。

ただ、上場で資金を集めて、これから営業コストをかけて事業拡大するんだろうから、今期は一旦沈むという感じでしょうか。決算資料を見ると、今期は成長投資で+3.5億円ほど使う模様です。

<4> ビジネスモデル

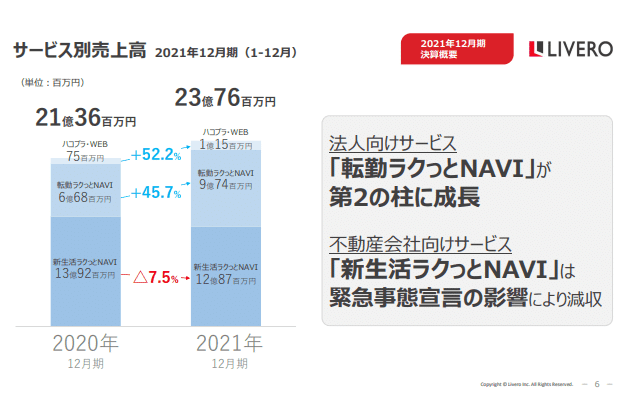

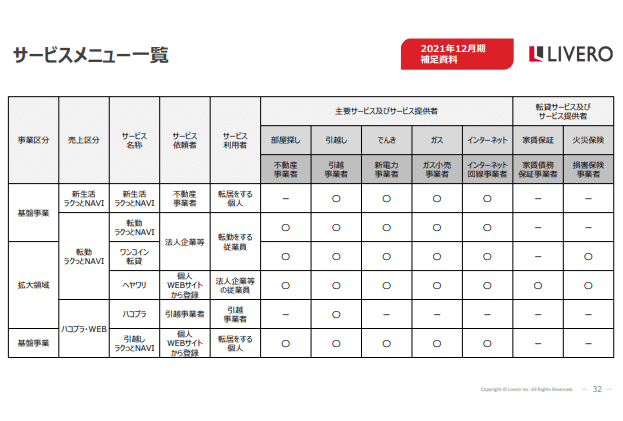

これが一番わかりやすいかな。NAVI2つにハコプラなるもので事業は3つですすが、サービスは6個ありますね。

気になってるのは拡大領域の「ヘヤワリ」で、提携不動産会社の部屋を申込むと家賃を月2,000円割り引くというものらしい。

<5> 売買戦略

今年は営業コストをかけて利益レベルの業績が沈む年でしょうから、買い時ではないと思いますが、IPOセカンダリで跳ねる可能性はゼロではないので、もっと安くなったら買ってもいいかなと思います。まぁ、買っても良い株価水準は500円くらいかなぁ。

あとはボラが大きいので、スイング売買してもいいんでしょうが、落ちて帰ってこないリスクがあるので、わざわざこの銘柄でスイングしなくてもいいと思います。

要するに、売買はおススメしませんよ(;^ω^) ビジネスモデルが気になったので企業研究しております。

この記事が気に入ったらサポートをしてみませんか?