決算分析 9534 北海道瓦斯/業績好調なのに株価低迷…その要因は?

抜群に低PERで業績も好調なんですが、1Q決算通過後は株価が低迷していて上がってきません。見直し買いが来るのかどうかも含めて、要因を分析しましょう。

9534 北海道瓦斯 株価低迷要因分析

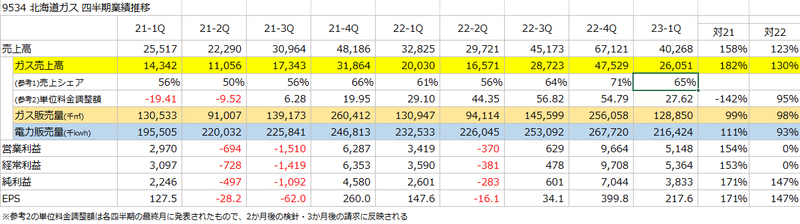

四半期業績推移

お得意のお手製表をMicrosoft365で作成。noteにコピペすると文字ベースで貼り付いてしまうので、プリントスクリーンからのペイントソフトで選択コピーしないとうまくいかない。普通のエクセルはコピペで画像として貼り付けられるんですが、面倒くさいなぁ"(-""-)" ※余談でした。

23-1Q業績が抜群に良いのは、前四半期(22-4Q)の単位料金調整額がかなり高かったのと、当期(23-1Q)の原料価格が下がったため。(原価をもとに算出する単位料金調整額は2か月後くらいに反映されます。)

単位料金のベースが200円くらいなので、調整額が50円を超えると単価が+25%上がる仕組み。23-1Qは原価(=調整額)が下がっているので、請求料金が上がり支払いコストが減って大幅に増益となった模様。

最新の単位料金調整額(7月末発表)が21円台なので、2Qは料金と原価のギャップも少なくほどほどの業績になりそう。

ということで、1Qが良かったからといって通期も良いというわけではなさそう。最大のポイントはガスの売上高シェアが高い4Qの単位価格と原料価格のバランスか。当然悪くないんだが、想定よりも良くなさそう。

株主配当方針

配当に関するIR資料に「配当性向30%を目標」と記載があるんですが、今期業績予想ベースではEPS550.6円で配当70円。配当性向12.7%で目標達成率は42.4%。北ガス経営陣は目標を達成するつもりがなさそう。一般的に目標達成率42.4%なら経営陣はクビだと思いますが、安定勢力が多い株主構成を見ると物も言わなそうなので、株主還元を舐めているとしか思えません。orz。

2022年5月に配当方針変更を発表していて、それまでは「連結配当性向が30%を下回らないことを当面の基準」としていたようですが、そもそも30%を上回っている年度が見当たらない。要するに配当政策に関しては「嘘つき企業」ということになりますね。嘘は良くない、非常に誠実ではないね。

結論

業績見通しが思ったよりも良くなくて、配当については「嘘つき」が常態化している企業なので、保有する意味はないでしょう。残念ですが、明日以降、さっさと損切しよう。

この記事が気に入ったらサポートをしてみませんか?