企業研究(65) 9028 ゼロ/株主外国比率50%越えの割安銘柄

こんにちは。こんな夜は企業研究しましょう、そうしましょう。

■ 9028 ゼロ<東2> 1,004円 (12/29終値)

陸運運送業。日産の新車陸送が中核で自動車関連が全体の3/4、残りは送迎請負・一般貨物など。香港上場TCILグループが大株主。株主外国比率51%(会社四季報21年冬版)。

この企業に注目した理由は、株主外国比率一覧を時々チェックしてるんですが、その一覧上位の中で聞いたことない銘柄で特に割安高配当なため、「よし!企業研究」ということです。現在株価でPER5.19倍で利回り4.76%、基本黒字で毎年配当性向25%をきっちり守っているので安心して長期保有できそう。そうそうそう。本当にそうなのか検証していきましょう。

まず、良い点は、上述のとおりに安定した配当ですね。年2回配当で中間の12月に15円、期末の6月は業績見合いで20円~みたいな感じです。基本黒字で業績はでっこみひっこみがあるものの大筋は増収増益基調に見えますね。前期に中国の物流会社を子会社化して今期から通年寄与。運送業がこれから需要が減るって話はないだろうし、業績も予測しやすそう。ただ、今期は自動車の減産影響が大きく会社計画は強気の見積もりの模様(By会社四季報)。

次にこれも重要ですがかなりキャッシュリッチ企業です。利益剰余金(213億)>時価総額(176億)で有利子負債も16億円程度。ちなみに証券番号連番の9029ヒガシ21の時価総額が約90億円なので、そのくらいなら今すぐ買えそうなレベル。要するにM&A余力が大きいので予期せぬ業績拡大は期待できますね。

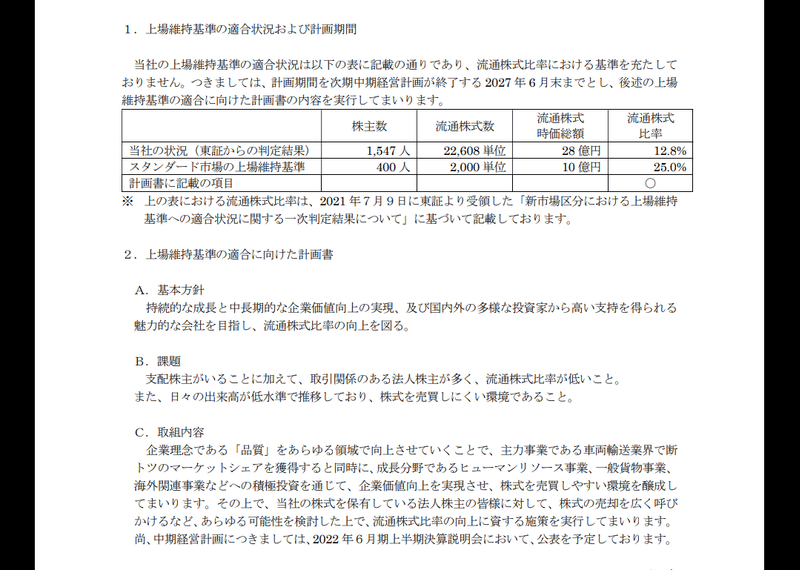

香港上場企業グループの傘下というのは悪いことではないと思うんですが、少し心配なのはスタンダード市場への基準適合を計画していることですね。

5つある基準の中で「流通株式比率」の基準を満たしていないので、27年6月までに特定株87%を75%まで落とさないといけないんですが、そうなると筆頭株主の保有約880万株から5年半で最大200万株を市場に放出しないといけないんですが、外資が損するような価格で売るとも思えないので、あの手この手を使うと思います。ただまぁ、売りに出すということは株価が下がる圧力になるので株価を下げずにっていうのはかなり難しい話になると思います。そうなってくると株価の変動や買い時が読みづらくなるんですよね…。

なので、あまり難しく考えずにEPS200円&年間配当50円をベースとした銘柄だと考えましょう。そう考えると、株価が1,000円を割ればPER5倍を下回って配当利回りが5%を超えるので、現在株価付近でも十分に買えるんですが、これから筆頭株主がバーゲンセールしてくれる可能性もあるから、購入基準はもう少し下の年初来安値の925円~950円くらいに設定しましょう。日々の出来高がかなり少な目で「買えても売れない」可能性があるので、一気に買わずに様子見しながら少しずつ買い足す感じかなと思います。2月の中期計画発表までに少し保有しておきたいなぁ。

思いつきで調べてみた銘柄でしたが、思ったよりもキャピタルもインカムも両方狙える良い銘柄でした(*^^)v

この記事が気に入ったらサポートをしてみませんか?