企業研究(116) 5741 UACJ/アルミ缶市況良化で販売が好調

おはようございます。本日は気になる銘柄チェックの中で研究対象になりそうな銘柄があったので、毎日のチェック記事に代えて企業研究記事にしましょう。

5741 UACJ<P>

2013年に古河スカイと住友軽金属が合併して誕生。アルミ圧延品世界3位、アルミ缶材に強み。

<1> ファンダメンタル

表面上のPERは比較的割安で、配当利回りは業界的には普通です。

財務は有利子負債が大きくて3,400億円くらいあります。足元でも原材料価格高騰の影響でキャッシュフローがマイナスになって、有利子負債がさらに増えていますね…。良くはない。

<2> 株価推移

1Q決算発表後に大陽線が出ているので、週足&日足でチャートを見てみましょう。3/9に年初来安値の1,858を記録した後、すぐに2,000円台に回復しています。5月の本決算発表後はジリジリと下げて2,000円をサポート線にボトム圏で推移していましたが、8/4引け後の1Q決算で大きく上に放たれています。

利食いの動きが見られるものの高値水準での底堅さあり

週足の一目均衡表では雲のねじれのところで強弱感が対立

遅行スパンは上方シグナル

とのこと(フィスコ談)なので、雲のねじれから上に放たれると、しっかりとした上昇基調になりそうです。

また、ジェフリーズが8/19(金)にレーティングを「Hold」から「Buy」、目標価格を2,300円→3,500円に引き上げています。これは良い情報じゃないでしょうか。

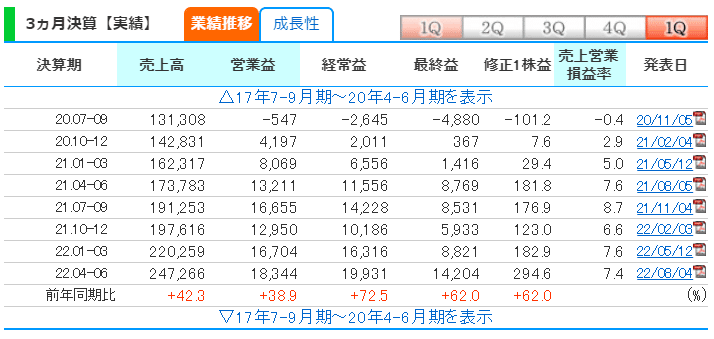

<3> 業績

前期は黒字転換からいきなり過去最高益を叩きだしています。売上高が上がっているのは、SDGsの流れでペットボトル(プラ)からアルミ缶への回帰が起きているからの模様。

今期は評価益剥落やコスト上昇を見込んで控えめな業績予想。ただ、1Q決算で表面上は純利益ベースでほぼ年間計画を達成しています。

鋼材や資材を取り扱う銘柄の通期業績見通しを評価する際の難点は、棚卸資産の評価益が乗っているのと、市況変化に大きく影響を受けるところ。1Qの経常利益(199億)でいうと、評価益が+97億円、価格影響が+20~30億円といったところでしょうか。そうなると経常利益の実力値は70~80億円なので業績見通しの読みはそれほど外していないという感じがします。

ただ、アルミ缶材が好調で販売数量が増加基調であること、アルミ地銀相場(NSP)の7~9月期のルール価格が480円/kgで4~6月期より+60円増加していることなどから、2Q決算も好調が予想されますし、下期は市況軟化して業績が落ち着いたとしても赤字転落はしないと思います。なので、2Q決算発表時には上方修正するんじゃないでしょうか。

<4> 売買戦略

現在、相場全体が過熱感が払拭されて少し冷え込みそうなので、高値掴みしないようにエントリー基準を決めておきましょう。11月までにはエントリーして、2Q決算発表後に利確できればいいなという感じです。焦る必要なし。

エントリー基準

8月一杯は8/9直近高値の2,719円から▲5~10%のレンジ=2,450~2,580円

9月以降は上げ値追いになったことを確認できた時点でエントリーを検討

この記事が気に入ったらサポートをしてみませんか?