企業研究(165) 7544 スリーエフ/来期(25年2月期)から経常益改善確度高

おはようございます。株価300円台の銘柄をチェックしていたら、経済リオープンを契機に株価上昇が期待できる銘柄を発見。企業研究しましょう。

7544 スリーエフ

神奈川県地盤のコンビニ中堅。18年春から提携先であるローソンとの共同ブランド店運営に特化。屋号は「ローソン+スリーエフ」。新業態の「gooz」展開。

<1> 株価指標&財務状態

PERは割高水準に見えますが、前期まで3期連続の純益赤字、今期黒字転換の見通しでEPSがかなり小さいことに起因。割高なのは良くはないが、理由があるという感じ。

財務は有利子負債がなく自己資本比率80%台なのは良いんですが、利益剰余金が▲23.4億円なのは良くない。年間10円の継続配当の原資が内部留保ってことですので、純益黒字転換しないといつかは尽きますからね。

株価指標&財務状態からは買える要素が少ない感じはします。

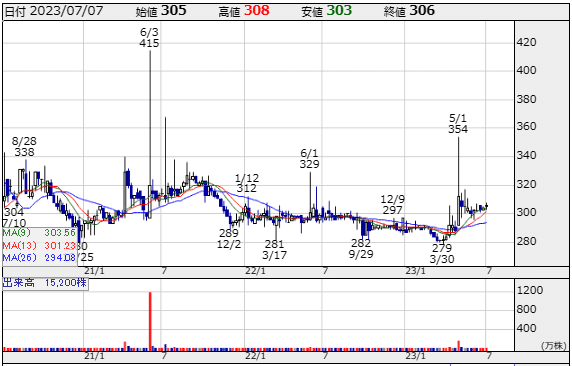

<2> 株価チャート

GW中の取引日(5/1)に直近高値354円をつけてすぐに値を戻しています。その後は定位置より少し上の水準の300円付近をウロウロ。あまり動意づくような兆候はありませんね。当面は株価が上がるとしたら突然か。

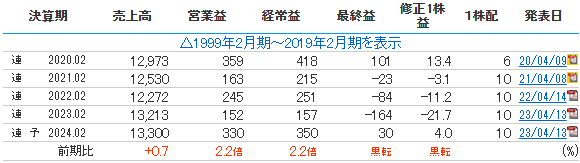

<3> 決算情報

今期純益黒字転換の見通しですが、四半期ベースの業績はまだ安定しない感じ。8四半期中、営業益+5▲3、経常益+5▲3、純益+3▲5。

売上高速報

コーポレートサイトに直近の営業状況(月別業績推移)が貼ってありました。チェーン全体売上高は22年10月くらいからかなり良くなっていますね。

<4> 株価押し上げ要素

❶ 業績改善と黒字化定着

資本業務提携しているローソンの支援が奏功して四半期単位の純益黒字が定着すれば、株価は自然と上がっていく気がします。

❷ 中期計画の着実な進捗

中計最終年度(2026年度)の経常益目標は10億円/純利益3億円。EPSは40円くらいになる計算で、PERは現在株価で8倍前後と比較的割安になります。

屋号変更に伴う店舗改装を7年リースで実施したらしく、25年2月期に千葉・埼玉エリアの店舗、26年2月期に東京・神奈川エリアの店舗のリース料が低減するため、経常以降の利益が大幅改善する見通し。

❸ 上場維持に向けた取組み

23年2月期末でスタンダード市場の上場維持基準で「流通株式時価総額(10億円以上)」を満たしていません。株価ベースで316円=流通株式時価総額10億円のようなので、安全水準は10%増しの350円前後だと思います。

<リスク> 配当原資

年間配当10円で原資が74百万円。株主資本は34.8億円。まだ大丈夫そう。

<5> 売買戦略

百貨店やコンビニなどの小売業は経済リオープンで恩恵を受ける(株価が上がる)業種だと思いますが、当銘柄は本格的に経常益以降の利益改善を果たすのが来期(25年2月期)以降になるので時間がかかりそう。

24年2月期の本決算発表(=25年2月期業績見通し発表)が来年4月。それまでに値上がりすることを期待して、利回り3%台の配当をあてに長期ホールドしましょう。

買付水準 300円前後

株価目標 440円

第一利確 350円

取組期間 9ヵ月間(24年2月期本決算発表まで)

スリーエフに愛着ある人向けですかね。応援投資は非常に有効。FYI(^_-)-☆

この記事が気に入ったらサポートをしてみませんか?