企業研究(91) 7087 ウイルテック/安値だが海外技術者を受け入れる将来性のある事業

こんばんは。3月末配当銘柄で良さそうな銘柄探しも重要だから、企業研究に励みましょう。

7087 ウイルテック<東2>

製造請負・派遣、建設技術者派遣、ITサポート、EMSの4本柱。インドなど、海外教育機関連携で技術者を受入れ。

<1> ファンダメンタルズ

PER10.6倍で配当利回り5.52%だと、配当性向が60%近い状況。

利益剰余金が約60億円で有利子負債が10億円だから、まぁ財務的な余力はありますね。ROEは10%水準だからまぁ悪くない。

上場が2020年3月だからまぁ若い銘柄ですね。それでこれだけ高配当だからいいですね。加えて、発行株式数が627.6万株で少ないからいいですね。

<2> 株価推移

昨年7月に上場来高値の1,832円をつけてからダラダラ下げて、昨年来安値の状況。これ以上は下げないというわけじゃないけど…。こんな市況だからもう一段下げてもおかしくはない。

<3> 業績

売上高は昨年度M&Aした影響で過去最高を記録していますが、海外人材の渡航制限で国内採用コスト増が利益の重石になってますね。3Q決算発表時に業績を下方修正しています。

四半期単位のEPSが15円くらいに低下してますね…。利益率が相当悪化している感じがするなぁ。どういうタイミングで回復するんだろう。

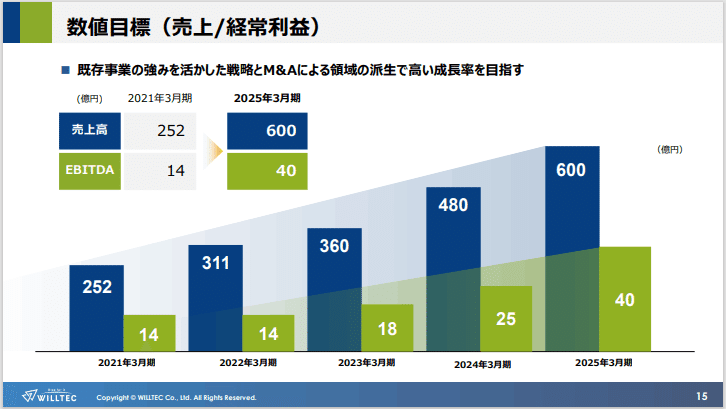

<4> 中期計画と業績の動向

https://ssl4.eir-parts.net/doc/7087/ir_material_for_fiscal_ym1/102257/00.pdf

今期の配当38円は、前期2021年3月期のEPS126円×30%の水準。2025年3月期のEBITDAが約3倍だから、中計達成で配当が約110円まで上がる計算。

人手不足が深刻化するはずの日本では重要な事業だから、事業拡大していく確度は高いだろうけど、海外人材の受け入れがいつ再開できるかによって大きく変わりますね。

やっぱり四半期単位業績でEPSが30~40円くらいまで回復してこないと手が出しづらいかな。将来性はあるのは間違いないと思うんですが…。

<5> 売買方針

3月末の期末配当が28円で4.06%の利回り。年2回配当の割にはかなり高配当。これを目当てに今仕込んで、株価があがればラッキーだとおもって売るのもいいんじゃないでしょうか。

ただ、やっぱりまだ下がる可能性があるな。650円くらいで網張りしてみようかな…。うーん、買い時がわからん。

この記事が気に入ったらサポートをしてみませんか?