企業研究(137) 3384 アークコア/業績好調のバイク銘柄

こんにちは。競馬がやっぱりダメなので、稼ぐのは株式投資しかない!気分転換に入浴しながら、きっちり企業研究して行きましょう🛀💫

3384 アークコア<名N>

中古バイク買取専門店「バイクランド」運営。その他にフィットネスとゴルフスクール。飲食店は今期撤退済み。名古屋証券取引所に上場。

時価総額10億円ちょっとの超小型株で、発行株式が200万株に満たないため、PERが跳ねやすい。

<1> 株価指数&財務状態

PERは2.6倍と超割安な上、3Q累計で年間計画を超過しているので、さらに安い状態ですが、3Qで特別利益が185百万円乗っています。

利益剰余金はマイナスから今期プラスに転じて、11月末で+3.2億円に浮上。今期末にはある程度の水準まで積み上がりそうで、自己資本比率も4割近くまで持ち直ししそうです。

<2> 株価推移

22/2/25につけた直近安値429円から緩やかに上げ続けて、現在は+150円(+30%超)の水準。この3ヶ月間でさらに上昇に勢いがついていますが、まだ株価に余力があるかなと思います。

ここから一段上に上げていくには、業績もさることながら、利益に見合った株主還元が必要ですね。今期ようやく利益剰余金がプラスに転じたばかりだから、来期以降に期待しましょう。

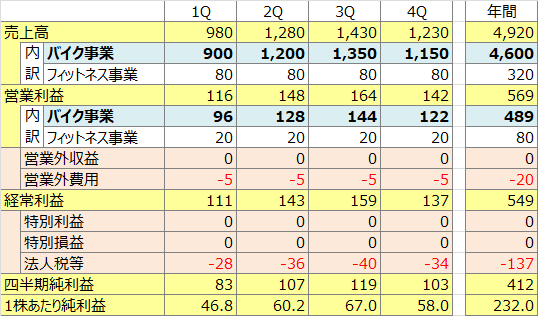

<3> 決算情報

2期連続でEPSが100円を超えていますね。ちょっと次項で因数分解してみましょう。

<4> 損益計算書 因数分解

まぁ、本当に適当な想定ですが、今期は売上高から各利益段階ともに過去最高業績。来期は飲食業が抜ける分、売上高がちょい落ちて営業益は過去最高益更新。今期は特別利益+185百万円と飲食助成金+20百万円で純利益が持ち上がっている分、来期は純利益は減益で想定4億円ちょいですが、EPSは200円を超える水準です。

バイク事業への依存度が高くなった分、利益が出るようになったという感じですが、将来性はあまりないですね…。

会社四季報最新刊は好調だった3Q決算発表前の情報なので、来期EPS101.3円の予想。来期想定EPS232円は、会社四季報最新刊より倍以上の想定です。

<5> 売買戦略

来期業績見通しでEPSを200円に乗せて、さらに配当がつくなら、株価1,000円を目指せると思います。4月の本決算発表を見据えて、今のうちから仕込んでおくのも良いかなと思います。

ただ、今の事業では将来性がないことは、頭に入れておきましょう。

この記事が気に入ったらサポートをしてみませんか?