企業研究(150) 2763 エフティG/上振れ期待の中小企業OA営業会社

おはようございます。このところ、企業研究熱が再燃。長期で儲けるためには地道な研究が大切ですね。

2763 エフティグループ

中小企業向けのOA環境(光回線・ビジホン・ファイルサーバ等)やLED照明販売、電力小売りなど。ストック収益の積み上げを強化。

<1> 株価指標&財務状態

PERは10倍を切るくらいですが、後段で扱いますが再上方修正の可能性が高いので、実質のPERは7倍前後想定。配当利回りは良いですね。光通信グループなので減配リスクは少ないと思います。

自己資本比率62.5%で、利益剰余金約190億円、有利子負債約53億円。まぁ、普通に良いですね。そもそも借金をする必要があるのかな?それとも返済の過程か。あと、普段はあまり言及しないんですが、PBRが1倍を超えていますね。持たざる経営が徹底されているのかな。お陰でROEやROAが非常に高い。これは悪くないです。

余談ですが、株主の外国人比率が0.9%で、海外からは買われない銘柄みたいです。株価の大きな値上がりはそれほど期待できないか。

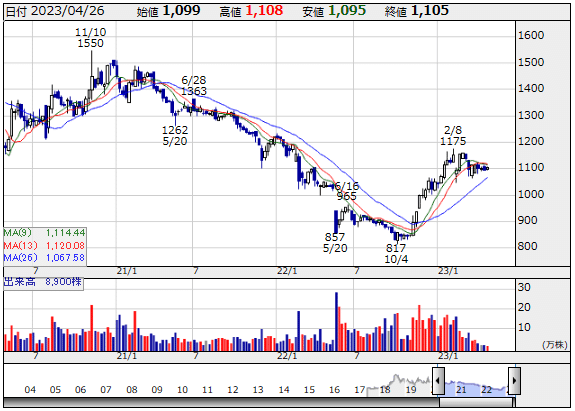

<2> 株価推移

22年10月に底をうって上げてますね。結構、決算発表に踊らされて水準を切り下げたり切り上げたりしている感じに見えます。

ストックの積み増しと電力のリスク対策が進んでいるから、今期は悪くないと思うんですがどうでしょう。

<3> 決算情報

詳細は株探で確認頂くとして、焦点は前期着地と今期見通し。

こんな感じと予想。本当にこうなるなら、流石に株価水準を切り上げてきますね。本当にこうなるかどうなるかはわかりませーん。

利益率の改善は、売上高の50%以上を占めている小売電力の利益率向上(前々期2%程度→今期12%台)が効いているようです。まぁでも、電力小売はコストが跳ね上がる可能性もあるからなぁ…"(-""-)"

1~3月期にJEPXの電力卸価格は下落傾向だったはずなので、まぁ着地は良いとして、今期見通しをどれだけ保守的に出してくるかによりますね。

<4> 売買戦略

株価に着地の上振れは織り込まれてない感じがするので、決算通過で下げるリスクは低そう。推奨レベルは普通程度ですが、余力があるなら決算前に買って良いと思います。

買付水準 1,100円前後

第一利確 1,250円 (+13.6%)

最終利確 1,480円 (+34.5%)

FYI(^_-)-☆

この記事が気に入ったらサポートをしてみませんか?