企業研究(180) 3968 セグエグループ/優待のQuoカードが強烈なんだが…信用売り活用で儲けられそうな気も

こんばんは。本当に久しぶりに企業研究記事アップ。今日は優待利回りが頭抜けている銘柄の研究です。

セキュリティ製品輸入販売とセキュリティソリューションSIなどが主力。

SE派遣に強み、自社開発商品も成長中。24年3月1日に株式分割(1:3)を実施。

<1> 株式指標&財務状態

PERは20倍台で高めですね。PBRは4倍近くとこちらも高い水準。配当利回りは普通。ここまでは特に強調するようなところはなく、株価は400円台後半でも若干高く見える。

自己資本比率は30%台で至って普通。ただ、有利子負債は8億円少々とさほど大きくない。B/Sを確認したら買掛金と前受金がドデカい。お客様からは先に金を貰って調達先には後で金を払うっていうビジネスモデルなんだろうか。なんか都合の良い話ですな。

ということで、基本黒字基調で営業CFも良好なので倒産するようなことはないだろうけど、特段良いというわけではない。

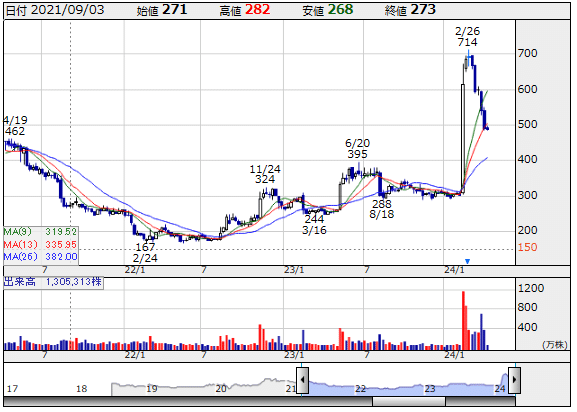

<2> 株価チャート

極端なチャートになっていますね。垂直に突き抜けたのは、2/13本決算発表に合わせて、超強力な株主優待を発表した影響。6連騰で300円→688円まで突き抜けました(笑)。詳細は後述。要するに、株主優待がなければ株価300円くらいが妥当な銘柄だったということでしょうかね。

<3> 決算情報

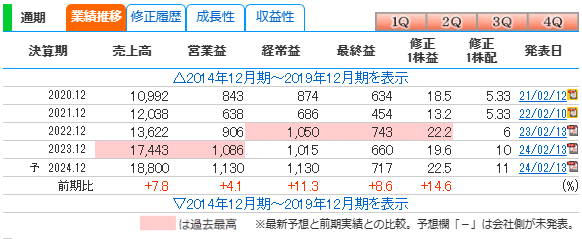

YoYはDX関連の投資で業績は追い風が吹いていて、半導体不足で納期遅延していたものも改善している模様。基本は業績は安定して拡大していますが、足元の四半期は少し業績を落としている感じ。

<4> プライム上場維持に強い拘り

この銘柄を語るにはこれでしょう。23年12月期本決算の決算短信より抜粋。

このような環境の中、当社は2023年9月26日にプライム市場の上場を継続し、上場維持基準への適合に向けた取組みを継続する旨を決定し、公表いたしました。現在の中期目標の達成に向けて、全社一丸となって取り組みなが ら、次期中期目標期間でさらなる飛躍を実現できるよう、新たな幹部人材の獲得や技術者採用・育成の強化、新規の自社製品・サービスの展開や事業所投資等を進めてまいりました。また、IR活動やコーポレートガバナンスの一 層の充実に努めております。

こんなにはっきり書くものかねという感じ。以下は3/26に公表された上場維持基準適合に向けた計画進捗。

流通株式時価総額が2023年12月末で52.5億円(株価309円)。流通株式比率一定で株価をおおよそ590円以上にしないと上場維持基準に届かない計算。

そこで一発仕掛けたのが以下の株主優待。

また、個人投資家のみなさまにご注目いただくため、3月末と9月末の年2回、1,000株以上保有している株主さまへ1万5,000円のクオカードを贈呈するという大きな優待を実施することを決定しました。

1000株保有していると、現在株価で約3%相当のQuoカードを年2回貰えます。配当利回りが2.26%なので、優待+配当利回りが8.26%ですね( ´艸`)。

いつまで続くものかは知りませんが、2025年12月期までは続く公算が高いんじゃないでしょうか。

<5> 売買戦略

【作戦1】 長期ホールド

・優待+配当の高利回りを期待して長期ホールド。

・必要な保有数は1,000株なので約50万円の資金拘束が必要。

・荒い値動きになっても耐える。

・最大のリスクは優待の終了。強烈な優待なのでいつか終わりそう。

→ 500円割っている現在の水準なら買っても良さそうだが、もう少し値崩れするのを待ってみても。450円くらいで網張りか。

【作戦2】値が上がったら信用売り

・優待の権利発生タイミング(3月,9月)と配当のタイミング(6月,12月)がずれているので、優待の権利付け前に売りを入れて下落を見込んで値幅を取る。

・配当の権利付け時点で信用売りしていると配当額を徴収されるが、優待は関係ないはず。

→ 600円以上に上がるようなら売りのチャンスかなと思います。

何となく靄っとした研究になりましたが、儲けるチャンスは多そうな銘柄ですね(;^ω^)

この記事が気に入ったらサポートをしてみませんか?