企業研究(78) 5816オーナンバ/送電線にも強い小型株

こんにちは。今日は競馬の方がプラス確定で気が楽です。なので余裕をこいて企業研究しましょう(*´ω`)

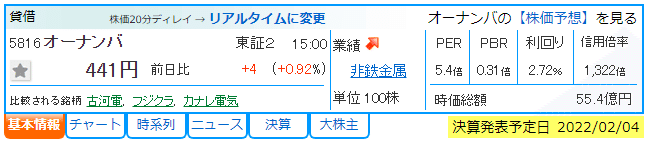

5816 オーナンバ<東2>

産業・民生用ワイヤハーネスのトップ。太陽光発電配線ユニットで先行。海外生産推進。

<1> ファンダメンタルズ

株価はかなり割安ですね。PERも5倍台で相当ですが、PBR0.31倍ってなかなか見ないな。安いです。その割に配当利回りが低いのは少し気になるな。

利益剰余金116億円、有利子負債35億円なので、十分にキャッシュリッチ。有利子負債は工場建設費用の調達じゃないかな。利益剰余金をため込んでるからROEが低いね。

時価総額55億円なので超小型株ですが、売上高は300億円を安定して超えていて、ファンダメンタルズは良好だと思います。

<2> 株価推移

株価は11月頃から急落していますね。12月期決算企業で11月に3Q決算発表があったんですが、3Q累計は好調だが3Q単体が不調なので急落してそのままズルズル落ちている感じですね。まだ底を打ってないみたい。

なお、海外大手の空売りはないので、純粋に浮動株が売られた結果じゃないかなと思います。信用買い残が多いですが、最も多かった5/11の103.7万株からは半分くらいになってますね。買い残は11月頃は増加トレンド、足元は減少トレンドです。要するに市況が悪いので損切してるんでしょう。なんかじきに底を打ちそうな気がするな。

<3> 業績

さて、問題の業績ですが、21年7-9月期はEPS3.8円と低調な結果。このせいで足元で株価を落としているわけですが、売上は対前年プラスで前期からも大きくは凹んでないから、コスト高騰を吸収できなかったのかな? ちょっとわかりづらいので、セグメントごとに四半期推移を見てみましょう。

3Qは特に日本が厳しかったんですね。売れてるが利益が凹んでいる。ちょっとこれから4Qがどうなるかを見通すのは難しいですね……。まぁでも、自動車減産が顕在化したのは夏ころ(3Q)だと思うので、4Qは回復している方に賭けてもいいでしょう。

<4> 材料の見通し

年始に岸田政権が再生可能エネルギーの送電網整備に事業費をつける話が出た際に関連銘柄が一瞬跳ねましたが、本銘柄への影響は軽微だったみたい。あまりインフラ的な送電網話では出番がないのかな??

製品ページを見ると、新エネ関連商品、ワイヤーハーネス、ケーブル・電線という構成だから、送電と関係ないことはないと思うんですが…。

中国新工場が21年10月に操業開始しているから、当期の売上高&利益拡大は結構期待できると思います。うまく材料を発表してくれれば、そもそも株価が割安なうえに底値に近付いているはずだから、上げ値余地は大きいと思います。

<5> 売買方針

太陽光関連の送電や車載電子機器が増えると儲かる事業だから、将来性がないわけがないので、400円台のうちに買いましょう。

2/4の本決算で着地&今期業績が跳ねてくれれば、上は800円くらいまで上げる可能性もあるんじゃないでしょうか。そうなると、2倍までは見通せるってことになりますね。良きかな。FYI(^_-)-☆

この記事が気に入ったらサポートをしてみませんか?