企業研究(174) 7277 TBK/来期低位高配当銘柄への変貌期待

こんにちは。今晩から数日外出するので、企業研究しておきましょう。

現在、会社四季報最新刊の読み込み中で、来期に低位高配当銘柄に変貌しそうな銘柄を見つけたので企業研究。

7277 TBK

自動車部品メーカーで、トラック・バス用のブレーキで首位。ポンプ類・エンジン部品なども。タイ・中国などで製販。

【海外比率】48%(会社四季報最新刊より)

<1> 株価指標&財務指標

PERは平均よりすこし高め。前期業績悪化からの復調途上のため、来期に期待しましょう。特筆すべきはPBRで0.4倍弱はかなり低い水準。すでに財務戦略を開示していますので、それは後ほど。

製造業なので有利子負債はそこそこありますが、自己資本比率50%と健全なレベル。利益剰余金は約185億円と時価総額以上に積みあがっています。

まさに株主還元強化を期待できる状態ですね。

<2> 株価推移

昨年の年末に直近底値227円をつけて、そこから9か月上げ続けていました。低PBRセクターの自動車部品に資金が流れ込んでいた影響の模様。

日経平均が10月にダブルボトムを形成した際に市況連れで押し目をつくりにいったところ、そのまま低迷している感じ。2Qの決算発表もそれほどインパクトがなかったからか。

9月から株価低迷してパワーをため込んでいるので、年明けから2月の3Q決算発表あたりから材料出尽くし感で上げてくるような気がします。いいね。

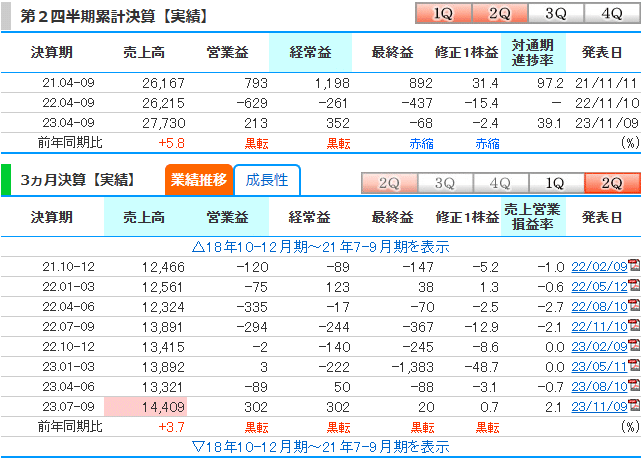

<3> 業績

20年3月期と21年3月期には大型の減損損失、23年3月期には10億円超の繰延税金資産の取消(経費化)により、純益ベースで大きな損失となっています。純粋な営業損失は23年3月期のみで、現在回復途上という感じ。

24年3月期2Qのセグメント別の状況と、年間見通しは以下の通り。

業績予想達成のためには、国内黒字化が必須条件になりますね。ここが本当にポイントになるなぁ。なお、配当性向は今期より40%に引き上げされています。中期目標のROE8%達成・PBR改善(1倍超)に向けた具体策のひとつですね。

<4> 25年3月期見通し

来期が中期計画の最終年度ですね。そうそう目標を簡単に下げられないでしょうから、3Qの進捗が良ければ、このレベルで通期見通しを出すんだろうなぁ。

なお、会社四季報最新刊の来期見通しは以下の通りで、中期計画の目標数値と大きな乖離はありません。

25.3(予) 売上高600億円、営利25億円、経利24億円、純益16.8億円

/EPS59.0円、1株配20~24円

配当利回りが5.38~6.45%になるので高配当銘柄に変貌しますね。

<5> 売買戦略

私は結構好みのタイプの銘柄です。年明け買付基準内で打診買いを始めて、2月の3Q決算発表の内容次第で買い増ししようかと思います。

買付基準 360円付近

第一利確 400円(+11.1%)

最終目標 480円(+33.3%)

将来性豊かで経営安定という感じもしないので、長期保有せずに上がったら売ってよいと思います。

この記事が気に入ったらサポートをしてみませんか?