企業研究(124) 7062 フレアス/訪問マッサージから看多機へ業容拡大

仕事関係で知りたい銘柄なのでご承知おきを。特に売買をおススメするものではありません。

7062 フレアス<G>

按摩マッサージ指圧師による保険適用の訪問マッサージが柱で、高単価の施術が強み。新規事業で訪問介護サービスにも着手。

会社設立20年と若い会社だが、山梨県中巨摩郡昭和町(甲府市の南)が祖業の地で、2011年に東京本部を開設、2016年に東京本社・山梨本店に変更。

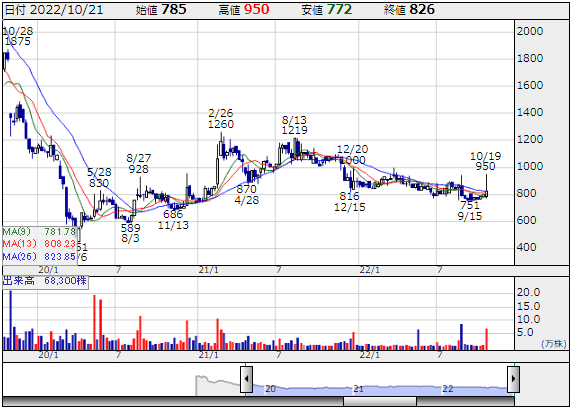

<1> 株価指標・財務状態

株価は少し割高な気もしますが、前期EPSだと約13倍なのであまり気にしなくてもよいと思います。グロース銘柄で前期より配当を開始していますので、まぁあるだけ良いというレベルの配当(利回り)でしょう。

自己資本比率は50%を超えているし、黒字経営を継続しているので、健全経営と言ってよいと思います。

<2> 株価推移

19年3月上場で初値あたりで4,000円をつけて以降ダラダラ下げて、コロナでガンと下げてからは、週足チャートでみると揉み合いながら狭いレンジで上げ下げしています。21年10月までは緩やかな上げ基調で、それ以降は緩やかな下げ基調に転換している感じでしょうか。

日足でみるとボラが大きい値動きですね。そもそも出来高も相当少ないのか。10/19につけた高値950円も終値では840円に落ち着いています。うーん、わからん。

<3> 業績

うーん、まぁ…。いいんだか、悪いんだか。額が小さいからよくわからないですねー。多分、新規事業は費用が先行するモデル(赤字スタート)だから、利益の重しにはなっていそうな感じ。

<4> 事業内容

一番わかり易い資料のリンクも貼っておきます。

https://global-assets.irdirect.jp/pdf/tdnet/batch/140120220614578959.pdf

① マッサージ直営事業

これが主要事業ですね。ケアマネージャから紹介を受けて、医師同意のもと訪問マッサージを施術するモデル。利用者からの自己負担利用料と公的医療保険者から療養費(レセプト)で成り立ってます。

活動困難者に対して疼痛緩和や関節可動域拡大などの高付加価値マッサージを高頻度で提供することで日常生活動作(ADL)能力とQOL向上を目指し、介護施設への営業強化などに取組んでいるようです。

業容拡大のために新卒採用を強化していて、足元は増収減益みたいですね。

② マッサージFC事業

フランチャイズ展開によりロイヤリティ収入を上げる事業モデルです。加盟店が増加すれば売上高&セグメント利益が増える感じでしょう。1Q末の加盟店数が278(YoY 16.8%)。ただ、後段の月次を見ると、足元では加盟店数の増加が停滞していますね。

③ その他の事業

訪問看護、訪問介護、看護小規模多機能型居宅介護、ホスピスなどの新規事業セグメント。マッサージ直営事業とのシナジー創出も期待できるような事業展開の建てつけになっています。将来はここで伸ばしていくつもりのようですね。先行費用が嵩んでいる段階で、まだ赤字セグメントです。

看護小規模多機能型居宅介護 (略称:看多機)

各事業の売上高はこんな感じ。

売上高比率は①:②:③=5:1:1くらいですね。ただ、前期と比べると、FC加盟店数の伸びが落ち着いているのかな?

あと、※に書いてある通り、不正会計があったみたいですね。これはよろしくない。

特に売買対象としては見ていないので、売買戦略はありません。

この記事が気に入ったらサポートをしてみませんか?