マイホーム売却時に損失が出たときの特例

マイホームを売却した際の譲渡益にかかる税金が軽減される特例について前回お話ししました。

一方で、売却により損失が生じた場合にも、税金が軽減される制度があります。

それはどのような制度なのかについてお話しします。

1 損益通算の原則

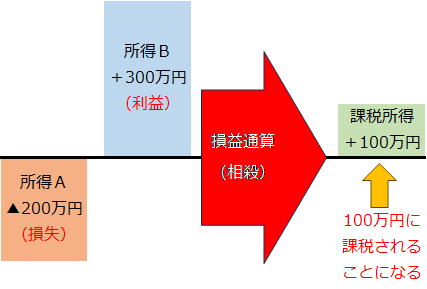

損益通算とは、異なる種類の所得(利益)や損失を相殺することで全体の課税所得を減少させ、税負担を軽減させる制度です。

つぎのようなケースがあります。

(1)事業所得と不動産所得と給与所得

いずれかの損失をほかの所得と相殺することができます。

(2)株式の譲渡損益

株式の売却による損益を、ほかの株式の譲渡損益と相殺することが可能です。

(3)不動産の譲渡損益

不動産を売却した際に生じた譲渡益(利益)や譲渡損(損失)を、ほかの不動産の譲渡損益と相殺できます。

ただし、損益通算にはいくつかの制限があります。

不動産の譲渡損失は、ほかの不動産の譲渡益と相殺できますが、給与所得や事業所得などほかの所得とは原則として相殺できません。

理由は、税制上の公平性と節税対策の防止です。

具体的にはつぎのとおりです。

①分離課税の原則

不動産の譲渡所得は、ほかの所得(給与所得や事業所得など)とは別に計算される「分離課税」の対象です。

譲渡所得がほかの所得と混ざらないようにして、税制の透明性と公平性を保っています。

②極端な節税対策の防止

過去には、不動産の譲渡損失をほかの所得と損益通算して、極端な節税が行われるケースがありました。

そのため、2004年の税制改正により、不動産の譲渡損失はほかの所得と損益通算できないようになりました。

③税収の安定確保

不動産の譲渡所得をほかの所得と損益通算できるようにすると、税収が大きく変動する可能性があります。

それを避けるために分離課税として扱って税収の安定を図っています。

2 繰越控除

繰越控除は、損失が発生した年に控除しきれなかった損失額を、翌年以降の所得から控除することで税負担を軽減する制度です。

将来の所得に対する税金を減らすことが可能になります。

つぎのような流れになります。

(1)損益通算

まず、損失が発生した年にほかの所得と損益通算を行います。

(2)繰越控除

損益通算を行った結果、控除しきれなかった損失額を翌年以降に繰り越します。

損失が発生した年の翌年から最大3年間繰り越して控除できます。

たとえば、事業所得や不動産所得で損失が発生した場合、その損失を翌年以降の所得から控除して、将来の税負担を減らせるのです。

対象となるのは、事業所得、不動産所得、山林所得、譲渡所得で発生した損失です。

繰越控除を受けるためには、確定申告が必要です。

損失が発生した年と繰越控除を受ける年の両方で申告を行う必要があります。

損失が発生した年に青色申告すれば翌年以降は白色申告でもかまいません。

以上の原則に対して、不動産の譲渡損失をほかの所得と損益通算できる特例があります。

そして、不動産の譲渡損失における繰越控除が可能になる特例もあります。

次章以降でお話ししていきます。

3 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(新たにマイホームを買い換える場合の特例)

2025年12月31日までにマイホームを売却して損失が発生した場合に適用できる制度です。

損失をほかの所得と相殺(損益通算)したり、相殺しきれなかった損失を翌年以降に繰り越して控除(繰越控除)したりできます。

具体例で説明します。

【前提条件】

・10年前に5,000万円で購入した自宅を3,000万円で売却(簡略化のため減価償却や諸費用は考慮しない)

・新たに4,000万円の住宅を購入(買換え)し、3,500万円の住宅ローンを借入

・給与所得1,500万円あり

①譲渡損失の計算

譲渡損失 = 購入価格5,000万円 ― 売却価格3,000万円 = 2,000万円

②損益通算

給与所得1,500万円 - 譲渡損失2,000万円 = ▲500万円

∴所得は0円となり、その年の所得税を支払う必要がなくなります。

③繰越控除

損益通算後も500万円の損失が残ります。

この500万円は翌年以降3年間にわたって繰り越して控除できます。

4 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例(新たにマイホームを買い換えない場合の特例)

2025年12月31日までに住宅ローンの残高を下回る価格でマイホームを売却し、譲渡損失が発生した場合に適用できる制度です。

損失をほかの所得と相殺(損益通算)したり、相殺しきれなかった損失を翌年以降に繰り越して控除(繰越控除)したりできます。

新たなマイホーム(買換資産)を取得しない場合であっても適用可能です。

具体例で説明します。

【前提条件】

・10年前に6,000万円で購入した自宅を2,000万円で売却(簡略化のため減価償却や諸費用は考慮しない)

・住宅ローン:当初借入5,000万円 → 現在残高3,000万円

・給与所得800万円あり

①譲渡損失の計算

譲渡損失 = 購入価格6,000万円 ― 売却価格2,000万円 = 4,000万円

損益通算限度額 = 住宅ローン残高3,000万円 - 譲渡損失2,000万円 = ▲1,000万円

②損益通算

給与所得800万円 - 譲渡損失(損益通算限度額)1,000万円 = ▲200万円

∴所得は0円となり、その年の所得税を支払う必要がなくなります。

③繰越控除

損益通算後も200万円の損失が残ります。

この200万円は翌年以降3年間にわたって繰り越して控除できます。

5 両特例の適用要件

(1)共通要件

両特例ともに、適用するにはつぎの要件が必要です。

①自分が住んでいるマイホームを譲渡すること。

なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。

(特定居住用財産の特例では、借地権の設定などの譲渡所得の基因となる不動産等の貸付けを含む。)

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、つぎのすべての要件に当てはまることが必要です。

㋐取り壊された家屋およびその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること

㋑つぎのすべての要件を満たすこと

・その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結されていること

・住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

㋒家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

②譲渡の年の1月1日における所有期間が5年を超えるマイホームで日本国内にあるものの譲渡であること。

③つぎに該当する場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日までに売ること。

(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)

・災害により滅失した家屋で当該家屋を引き続き所有していた場合、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地

④合計所得金額が3,000万円を超えないこと。

合計所得金額が3,000万円を超える年は、その年のみ繰越控除を適用できません。

⑤マイホームの売却先が親子や夫婦など特別の関係がある人でないこと。

特別の関係には、このほかつぎのような場合も含みます。

・生計を一にする親族

・家屋を売却したあと、その売却した家屋で同居する親族

・内縁関係にある人

・特殊な関係にある法人 など

⑥マイホームを売却した年の前年および前々年につぎの特例を適用していないこと。

・居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

・居住用財産の譲渡所得の3,000万円の特別控除(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く)

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

(注)住宅借入金等特別控除制度は併用できます。

(2)居住用財産の買換え等の特例に固有の要件

共通要件のほかに、つぎの要件を満たす必要があります。

①譲渡の年の前年の1月1日から売却の年の翌年12月31日までに日本国内の床面積が50㎡以上である家屋(新居宅)を取得すること。

②買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供することまたは供する見込みであること。

③買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。

④旧居宅を売却した年またはその年の前年以前3年内において、特定居住用財産の特例の適用を受ける場合または受けていないこと

⑤売却の年の前年以前3年以内の年において生じたほかのマイホームの譲渡損失の金額についてつぎの特例の適用を受けていないこと。

・居住用財産の買換え等の譲渡損失の損益通算の特例

(3)特定居住用財産の特例に固有の要件

共通要件のほかに、つぎの要件を満たす必要があります。

①譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

②マイホームの譲渡価額が上記①の住宅ローンの残高を下回っていること。

③売却の年の前年以前3年以内の年において生じたほかのマイホームの譲渡損失の金額についてつぎの特例の適用を受けていないこと。

・特定居住用財産の譲渡損失の損益通算の特例

④売却した年またはその年の前年以前3年内における資産の譲渡について、つぎの特例の適用を受けていないこと。

・居住用財産の買換え等の譲渡損失の損益通算及び繰越控除の特例

これらの特例を適用するためには、確定申告書に必要な書類を添付して申告する必要があります。

詳しくは税理士へ相談するとよいでしょう。