学資保険は歌舞伎町並みのボッタクリー🙅♀️

どうもminowamanです。子どもは本当に可愛いですよね、目に入れても痛くないのですが、高校生になったらまったく見向きもされません。。やはり夜のお嬢は数万円で一気にこちらに向いてくれますので良いですね、たった60分だけですがww

さあ今回は子どもが産まれたら必ず話題になる学資保険について解説しておきます!先に結論から、ボッタクリ商品なのでまったくおすすめしません。

最大で15年かけて払うのに4〜5%しか増えない 米国株投信なら約2倍になる

まずは学資保険ランキングでトップの商品の内容がこちら↓

https://www.hokende.com/life-insurance/education

学資保険せずにその分を15年で米国株S&P500インデックス投信で積み立てた場合

引用 ろうきんロボアド

分かりやすくまとめると

学資保険は287万→300万

米国株投信で積立287万→497万

学資保険のメリット

①一応4〜5%増える

②支払いの親が亡くなったら支払い免除

デメリット

①元本保証ではない 保険会社が破綻したら10%は最低でも減る可能性あり

②15年資金寝かせる途中解約は全て損失→保険調査で約11%の方が解約している

米国株投信のメリット

①めちゃくちゃ増える 約2倍 ②もう1本学資保険が増えたイメージ

デメリット

①解約時に暴落のリスクあり その時は少額ずつ解約すればOK

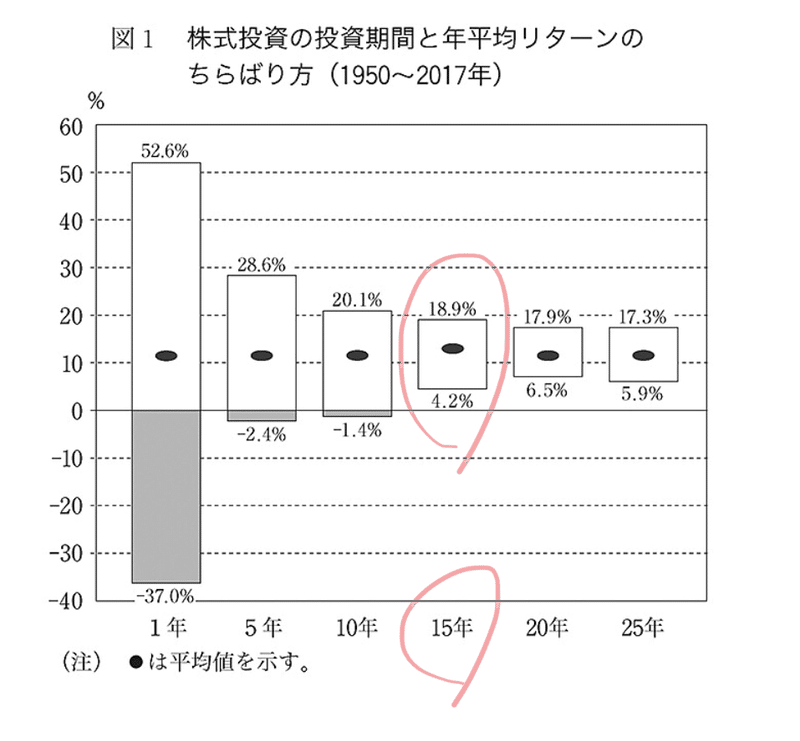

資産運用やったことがない人はもし半値になったらどうするの?とアホな質問来ますが、学資保険は数年で用意するお金ではなく、10〜15年の長期で増やすものです。基本15年米国株でおけば最低でも4%ほどで運用できますし、暴落もありますがその時は少し待つことができるし少額ずつ解約すれば大丈夫。

引用 ウォール街のランダムウォーカー原著第12版 14章

だいたい15年後には2倍になっていることが多いのでそれが半値になったところで学資保険で貯めた人と変わりません。加えてつみたてNISAで用意すると20年は利益非課税なのでよりお得になります。

なぜ学資保険をする人が多いのか?それはドアノック商品だから

まあ日本人は元本保証が好きですが、15年以上保険会社の破綻リスクを取るのに4〜5%しか増えないのが事実なので割に合わないです。でもなぜ学資保険をする人が多いのか?それは保険会社のドアノック商品=まあ毒にも薬にもならない見かけだけ良さそうな商品だからです。

もし一度、ドアノック商品に入ったら次は外貨建ての終身保険など超ボッタクリ商品のオンパレードです。一般家庭ではまったく必要ありません。純資産1億円以上、隠し子がいた、家族の仲が悪すぎて愛人に残したいぐらいの方なら検討の余地ありww

ただ中堅企業のオーナー社長になるとキャッシュが1億で自社株が20億、一次相続税で5〜6億納税しないといけない人は会社名義で終身保険入ってそれを退職金として現物支給して納税資金に充てる必要がある先は重要な商品になりますが、一般家庭の人はネット保険の掛け捨て保険(コスパ良い)で充分です。

そもそも一般家庭での保険は車の保険、火災保険、世帯主の掛け捨て保険で十分です。それ以外はどれも霊感商法並みのボッタクリ商品=保険会社の儲けばかりです。

もしものことがあったら!って上場会社の営業が言うから綺麗に聞こえますが、冷静になって聞くと詐欺師のキラーフレーズにしか聞こえません(笑)もしものことがあるなら、、、エルカンターレを信じたらいかがでしょうか?(^o^)あかん、、そうするとお布施でもっと金無くなるわww

ではまとめると教育資金の準備は米国株投信の積立が1番良いです。なぜなら長期で資金が置けるからです。みなさまも保険会社と港区女子にボッタクられないよう気をつけてww CU

この記事が気に入ったらサポートをしてみませんか?