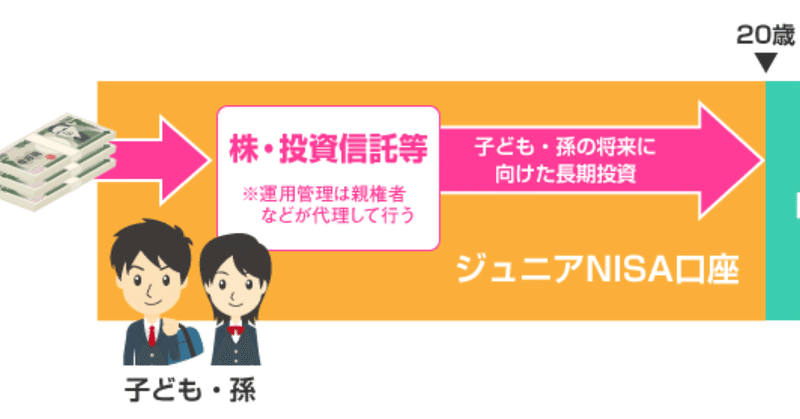

ジュニアNISAのすゝめ

皆さんは子どもの大学の教育資金についていくら必要かご存知でしょうか?

一般的に国立大学は4年間で約240万円、私立文系は約400万円、私立理系なら540万円、私立の医歯系は約2,300万円程度必要だと言われてます。

(参考:全国銀行協会)

今回は、私立理系として600〜700万円が必要になる場合を想定します。

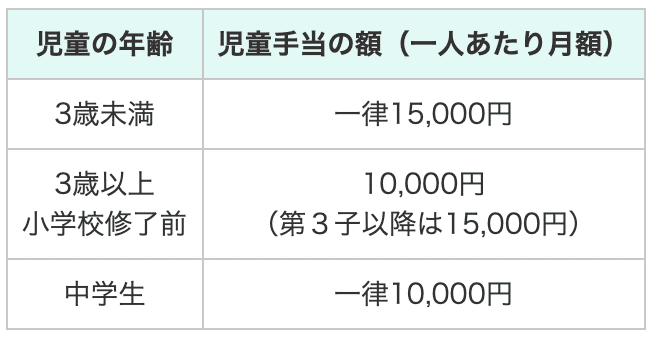

教育資金の準備としてまず活用したいのは、児童手当制度です。児童手当は中学3年生の3月末まで補助金が支給される制度であり、全てを合わせると約200万程度貯まります。

3歳未満:1.5万/月×3年=54万

3歳以上小学校修了前:1万/月×9年=108万 ※誕生月によって前後

中学生:1万/月×3年=36万

合計:198万円

(参考:内閣府)

児童手当で用意できない400〜500万を18年間、貯金だけで準備しようとすると、月2万円程度必要になります。

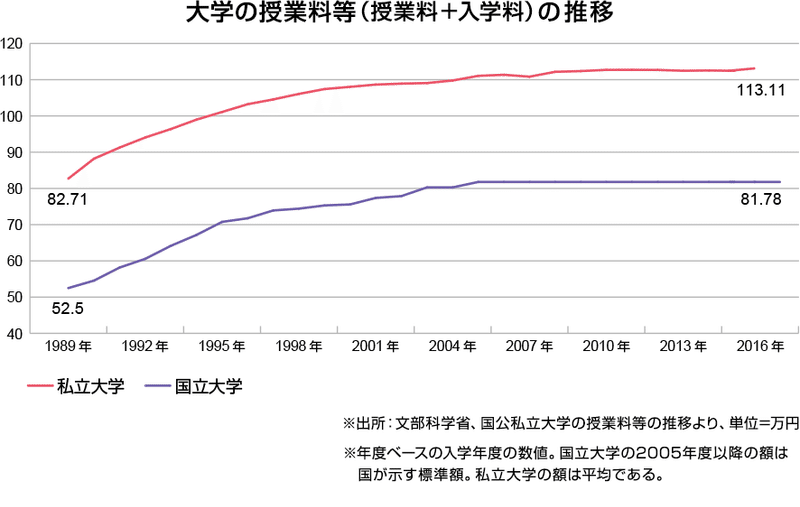

しかし、教育分野に関しては特にインフレの影響が顕著で将来的に必要な額は増えることが予想されます。上昇率は、過去27年間で国立大学が55.8%、私立大学が36.8%となっています。

(参考:オリックス銀行)

今回は、我が家のジュニアNISAの活用方法についてシェアしていきます。

1. 現金と投資の割合について

教育資金の準備法については、井上ヨウスケさんの動画を参考にしました。

現在は株式の相場が好調なため、教育資金を全世界株式のみで準備するという風潮が何となくあります。しかし、大学の教育資金などの決まった時期にまとまった金額が必要になることが分かっている場合は

リスク資産のみで準備するのはおすすめしません

アセロラ!!という、乱数を用いてどのくらいの確率で元本割れするか確認できるシミュレーションサイトがあります。

試しに、ジュニアNISA(2021年〜2023年の3年間×80万円/年)240万+特定口座240万円の合計480万円を全世界株式で15年間投資した場合のシミュレーションをしてみました。

元本が480万円に対して、中央値が約717万円になりましたが、元本割れ確率が28.3%となりました。15年という長期運用にも関わらず、なかなか高い確率です。

次に、現金と全世界株式の比率を50:50で15年間投資した場合はどうでしょうか?

元本割れの確率が23%に減りました。

そこで、全世界株式の代わりに株式と債券を組み合わせたバランスファンドを組み合わせてみます。今回は全世界株式と投資適格債券の比率が7:3の楽天・バンガード・ファンド(バランス株式重視型)を用いました。投資信託のポートフォリオからアセットアロケーションを割り出す「ピザロ」も参考になります。

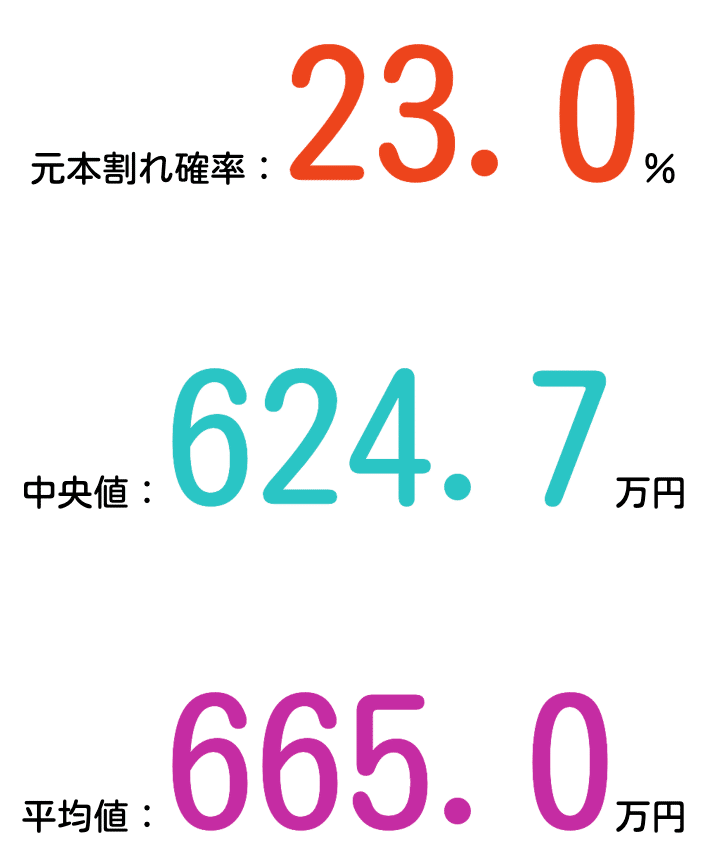

バランスファンド(株式70%:債券30%)240万円+現金240万円を15年間でシミュレーションしてみます。

債券を30%(全体では15%)組み合わせただけではほぼ誤差の範囲だと思いますが、元本割れの確率が22.5%になり、中央値が約600万円となりました。

株式の比率を多くすると元本割れの確率が高くなり、逆に低くするとインフレリスクも大きくなるため、我が家では、ジュニアNISAで楽天・バンガード・ファンド(バランス株式重視型)を240万円、現金を月1万円×18年間の216万円+お祝い金で用意していこうと思います。

2. ジュニアNISAを活用した金融教育

ジュニアNISAは大学の教育費を用意する目的で開設しましたが、開設した時期が2020年12月末で投資信託の買付締め切りが過ぎていたため、金融教育のためにオリックスの株を購入しました。

値上がり益に期待するというより、配当金による労働収入以外の収入や株式優待で少しでも投資に興味を持ってくれたらいいな、と思い購入しました。

オリックスは年に1回ふるさと優待というカタログギフトがもらえるため、毎年の楽しみになりそうです。

この記事が気に入ったらサポートをしてみませんか?