今週のSaaSニュース! Vol.56(7/4週)

※SaaSニュースレター登録ご希望は、こちら

注目!資金調達ニュース

■ 18年間VC調達無し!all-in-one 不動産管理SaaS Entrata $507M調達

Entrataは、不動産オーナー向けに不動産の収益アップ・管理を行うall-in-one SaaSを提供している、2003年創業の老舗スタートアップだ。MBAの起業プランコンテストで優勝したメンバーで創業し、最初の10年は、不動産の家賃回収(決済)と回収状況のトラッキングのソフトウェアを提供し、2012年頃から不動産特化のCRM、施設管理、保険、会計など一気通貫で提供をはじめ、現在に至る。今期のARRは前年比+30%の$210M越えで、NRRは高水準の125%。EBITDAマージンは+15%で既に黒字化。

創業からVCからの調達を一切していなかったが、今回、創業者の大部分保有は維持しつつ、大手PEのSilver Lakeなどから合計$507Mを調達した。この調達と合わせて、元Podium社長で、Entrataの元インターンのAdam Edmunds氏がCEOに就任。創業チームと二人三脚で、IPOに向けた成長の加速化を目指している。

■ ホームサービス業者向けSaaS Service Titan $200M調達@$9.5B

Industry SaaSに詳しい方には既にお馴染みの、ホームサービス事業者(例. 水道修理や電気工事など)向けに、all-in-one SaaSを提供するService Titanが、シリーズGで、PEファームのThoma Bravoなどから$200Mを調達した。創業者2人は、大学卒業後、父親の稼業である水道工事事業を手伝う中で、Service Titanの事業を思いつき、起業(動画参照)。現在までに、ARR $250M(年成長率 +50%+)を達成している。今回の調達資金で、主に造園業者向けソフトウェアを提供するAspire社を買収。今年年末から2022年末までのIPOを目指している。

■ デスクレスワーカー生産性向上SaaS Skedulo $75M調達

対人接客を行うデスクレスワーカーを抱えるサービス事業者は、顧客ニーズとサービスマンのスキル、場所、スケジュールをマッチさせることが事業成長のドライバーと同時に難題でもある。Skeduloは、デスクレスワーカーのスケジュール最適化を軸に、生産性向上と顧客満足度の向上を支援するSaaSを提供している。上記のService Titanと一部似ているが、業界特化のall-in-one型ではなく、CRMやERPの外部SaaSと連携し、エンタープライズ向けにAI/MLによるスケジュール最適化に強みをおいたホリゾンタルSaaSだ。世界の労働人口の80%はデスクレスワーカーと言われており、市場性が高く、ジョンソン&ジョンソンやDHLのようなエンタープライズ企業で採用されている。今回シリーズCで、SoftBank Vision Fund 2をリードに$75Mを調達した。

■ 従業員リロケーション支援SaaS Localyze $12M調達

コロナを起点としたリモートワークの普及は、企業に拠点のある国や地域を超えた人材採用という新たな武器を与え、ワクチン接種後のポストコロナにおいても永続的なトレンドとみられている。しかし、国や地域をまたがった採用や従業員の引越し頻度の増加は、ビザの申請や現地での住宅探しなどのリロケーション業務は、企業とその従業員に大きな負担となる上、既存のリロケーションサービスは高額なため、企業のコスト増の要因になっている。Y-Combinator出身のLocalyzeは、この従業員のリロケーション支援をSaaSで提供するスタートアップ。すでに世界100ヵ国以上、2,000人のリロケーションを支援しており、2021年上半期では売上は300%増を記録した。今回シリーズAで、Blossom Capitalなどから$12Mを調達した。

■ "医療従事者専用リンクトイン" Doximity上場: Doximityは、ドクターなど医療従事者に特化した"リンクトイン"を提供するSaaSスタートアップ。現在までに180万人が登録、前期売上は前年対比 +77%増の$207M、純利益も同+69%増の$50Mと好調。NASDAQ上場後の初値は2倍以上つけ、時価総額は$9.4Bに到達した。

■ ヘルスケア特化型AI/RPA×SaaS Olive $400M@$4B: Oliveは、病院のバックオフィスに医療費請求処理や消耗品購入などの最適化を行うAI/RPAを軸にしたヘルスケア特化SaaSユニコーン。今回、大手PEファーム Vista Equity PartnersやTiger Globalなどから$4Bのバリュエーションで、$400Mを調達。

■ 顔認証特化AI AnyVision $235M調達: 中国で行われているような顔認証は、米国ではプライバシー侵害の問題からテクノロジー利用に論争になっている分野。AnyVisionは、米国でこの高精度の顔認証技術を持つソフトウェア企業で、企業の顔認証の入館・セキュリティ管理などに使われている。今回、SoftBank’s Vision Fund 2やEldridgeなどから$235Mを調達した。

■ オールインワン文書作成・管理SaaS Coda $100M@$1.4B: Codaは、NotionやGoogleのSmart Canvasのような文書(Doc)型のコラボレーションツール。今回、SpaceXやTaniumなどの米ユニコーン企業の投資家でも知られるOTPP(オンタリオ教員年金基金)や既存投資家のKleiner Perkinsなどから$100Mを調達し、ユニコーンの仲間入りを果たした。

■ "損害保険版Stripe" Lula $18M調達: 米マイアミ出身の双子の25歳の兄弟が創業したLulaは、保険で行われているリスク評価などのunderwriting業務をSaaSで自動化する、いわば"損害保険版Stripe"を目指すスタートアップ。今回、Founders Fund、Khosla Venturesなどから総額$18Mを調達した。

マーケットトレンド

■ 過去最高を記録!2021年上半期 世界のスタートアップ投資

コロナを契機に、EC、Fintech、SaaSにみられるように消費者行動や企業の顧客接点、社内プロセスまで"デジタル"が生活の全てに入りこむようになった。世界的な金融緩和によるカネ余りもあり、グローバルのスタートアップ投資は過去に類を見ない活況を呈している。2021年上半期(1-6月)は、Tiger Globalに代表されるグロースファンド、PEなどがこぞって投資を強化したため、前年比+95%増の$300B弱(約30兆円)に達した。結果、2020年末に161社だった世界のユニコーン企業はこの期間に+250社と大幅に増加した。

ストラテジー

■ グロース期のSaaSのプライシング見直しによる成長加速化

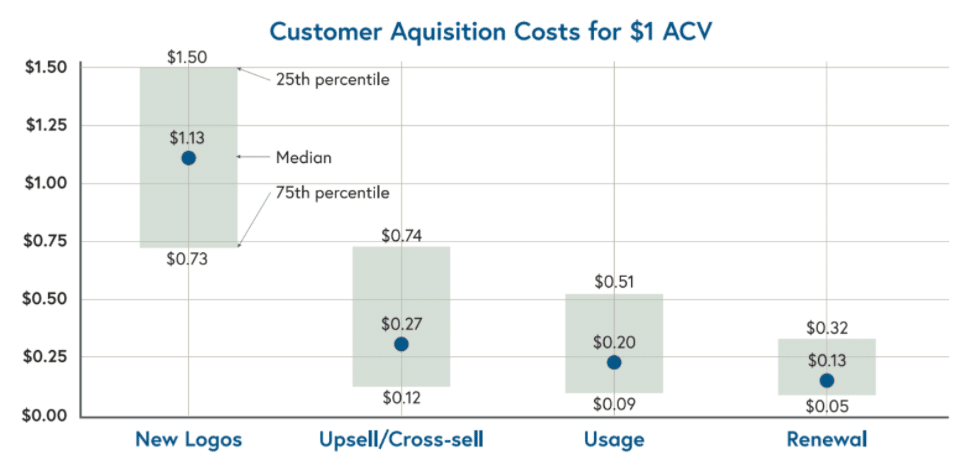

近年SaaS企業の評価において、既存顧客の売上継続率NRRはSaaS企業の将来の成長性、効率性を測る上で重要度になっている。その理由の1つは、新規獲得より既存顧客へのupsell/cross-sellのような追加受注の方が、CAC(≓売上創出にかかるコスト)が低いからだ。下図は、米SaaSスタートアップ 174社のデータに基づくACV $1ドル上げるために必要なCACを示した図ですが、新規顧客獲得(New logo)は、Upsell/Cross-sellの4倍以上のコストがかかるため、SaaSの成長に対する資本効率性を上げるためには重要な論点です。

そのため、SaaS企業では、「Land&Expand(L&E)戦略」 - 小さい受注をクイックに作り、顧客にした後に追加受注で売上を伸ばす戦略 -はメジャーになってきている。しかし、このL&E戦略を実現する上では、パッケージング、セグメンテーション、価格設定の3つの相関する要素を上手く連携させたプライシング戦略が必要になります。

このBessemer Venture Partnersの記事では、グロース期のシリーズCにある同VC投資先での事例から、プライシング戦略の見直しをテコにL&E戦略による成長を実現させた3つの"学び”を解説しています。

L&E戦略の実現に向けた3つの学び(要約)

1) 起点としたプライシングの見直し

(社内データ分析+コア顧客ヒアリング+セールス/CSでのレビュー)

2) 特化型セールス組織の組成(業界、地域など)

3) プロダクトマーケティングへの投資

マネジメント

SaaSスタートアップの方であれば、「T2D3」という言葉を聞いたことがある方も多いと思います。日本でも、SmartHR社に代表されるような、T2D3で急成長するスタートアップが増えています。この成長の過程は、プロダクト、販売チャネルと営業メソッド、組織等の全ての面でスケーラブルに進化させる必要があります。この実現をするために、起業家に不足するのは、多くの場合、"資金"ではなく、"優れた人材"です。この実現には、「起業家→経営者(Founder to CEO/F2C)」へのシフトができるかが、成否を分けます。

この記事は、数多くの米SaaS上場企業を支援してきたBattery Venturesによる、「起業家→経営者(Founder to CEO/F2C)」にうまくシフトさせるための5つの学びを紹介しています。

起業家→経営者シフトを成功させる5つの学び

1) CEOにメンターを早期につける

2) 採用責任者を採用する

3) 拡張性のあるレポートライン設計とマネージャー教育をする

4) リモートワークや複数オフィス想定で考える

5) 採用において、早期に多様性を強調する

■ SaaSスタートアップの最初の営業責任者(VP of Sales)の人材要件

SaaStr創業者兼CEO Jason Lemkin氏による、SaaSスタートアップが初めてVP of Sales(営業責任者)を採用する際の最低必要な2つの人材要件と注意点についての論説記事。

1つ目の人材要件は、「小規模でも営業チームを創った経験があるか」。重要なポイントとしては、2-3人のハイパフォーマーの採用経験があるかという点。なぜなら、2-3人の採用実現ができるならば20-30人の優れた営業組織を創れるポテンシャルが高いからだ。2つ目は、「自社のSaaSと同金額レンジの商材の営業経験があるか」。年間の契約額が30万円の商材と300万円の商材では、営業プロセスの複雑性や顧客の意思決定プロセスが異なるため、セリングに求められるスキルは大きく異なる。

一方で、2つの注意点として、「業界の見識が深いこと過大評価しないこと」や「営業責任者が万能であることを求めすぎないこと」を採用時の注意として挙げています。

ファイナンス

■ SaaSのグローバル展開はValuationにどういう影響があるのか?

日本のSaaSスタートアップ経営者であれば、将来縮小せざる得ない日本の需要を考えると、将来の「グローバル展開」をぼんやり考えたことがある方も少なくないと思います。ただ、「グローバル展開」が企業価値にどうつながるのか、は認識の無い方も多いと思います。

こちらの欧州・米国に拠点を持つVC Frontline Venturesの記事は、米国SaaS上場企業50社の分析から、「米国国内のみに展開するSaaS」と「グローバル(主に欧州)展開するSaaS」のIPO時の売上規模、売上成長率と企業価値(Enterprise Value)の比較分析を行ってます。結論から言うと、グローバル展開するSaaSは、IPO時の売上規模、売上成長率共に「国内のみのSaaS」よりも大きく、結果、IPO時の企業価値(Enterprise Value)は、+30%以上高いという結果です。

ある意味、当然の結果とも言えますが、機関投資家などの上場マーケットの投資家は、企業の将来の成長性を考える上で、TAM(獲得可能な最大市場規模)は重要な投資の判断材料です。そのため、グローバル展開ができているSaaSは、TAMの拡大により、企業価値評価において優位に働きます。

日本のスタートアップは、グローバル人材の採用やリスクマネーの供給量の観点で欧米に比べ、チャレンジが大きいのが現実です。しかし、長期トレンドで縮小せざるを得ない日本市場だけでは、TAMの拡大には限界があるのも現実です。今後、(IPO時かはさておき)グローバル展開を成功させる、日本のSaaSスタートアップが増えてくることを期待したいと思います。

※ その他ニュースはこちら

この記事が気に入ったらサポートをしてみませんか?