【米国株財務分析】半導体メモリー、小売大手の財務分析を通じたマーケット展望

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.マイクロンの会社概要

マイクロンテクノロジーは、1978年に設立され、アイダホ州ボイシに本社を構えています。

メモリおよびストレージ製品の設計、製造、販売を世界的に行っています。

同社は、4つのセグメントを通じて事業を展開しています。

・コンピュート&ネットワーキングビジネスユニット

・モバイルビジネスユニット

・ストレージビジネスユニット

・エンベデッドビジネスユニット

メモリおよびストレージ技術は、高速データ検索を実現する低レイテンシのダイナミック・ランダム・アクセス・メモリ半導体デバイスであるDRAM製品、不揮発性で書き換え可能な半導体ストレージデバイスであるNAND製品、高速読み出し速度を実現する不揮発性書き換え可能半導体メモリであるNORメモリ製品を、マイクロンおよびクルシアルのブランド、ならびにプライベートブランドで提供しています。

クラウドサーバー、エンタープライズ、クライアント、グラフィックス、ネットワーク市場、およびスマートフォンなどのモバイルデバイス市場向けのメモリー製品、エンタープライズおよびクラウド、クライアント、コンシューマーストレージ市場向けのSSDおよびコンポーネントレベルのソリューション、コンポーネントおよびウェハーのその他のディスクリートストレージ製品、自動車、産業およびコンシューマー市場向けのメモリーおよびストレージ製品を提供しています。

直販部隊、独立系販売代理店、流通業者、小売業者、ウェブベースの顧客直販チャネル、チャネルおよび流通パートナーを通じて製品を販売しています。

3.マイクロンの財務分析(2022年3Q)

(1)マイクロンのKPI

■表A 業績サマリー(マイクロンのIRプレゼンテーション資料より引用)

■表B ガイダンス(予想)(マイクロンのIRプレゼンテーション資料より引用)

■表C 製品・売上高構成(マイクロンのIRプレゼンテーション資料より引用)

(2)マイクロンの財務諸表(2022年3Q)

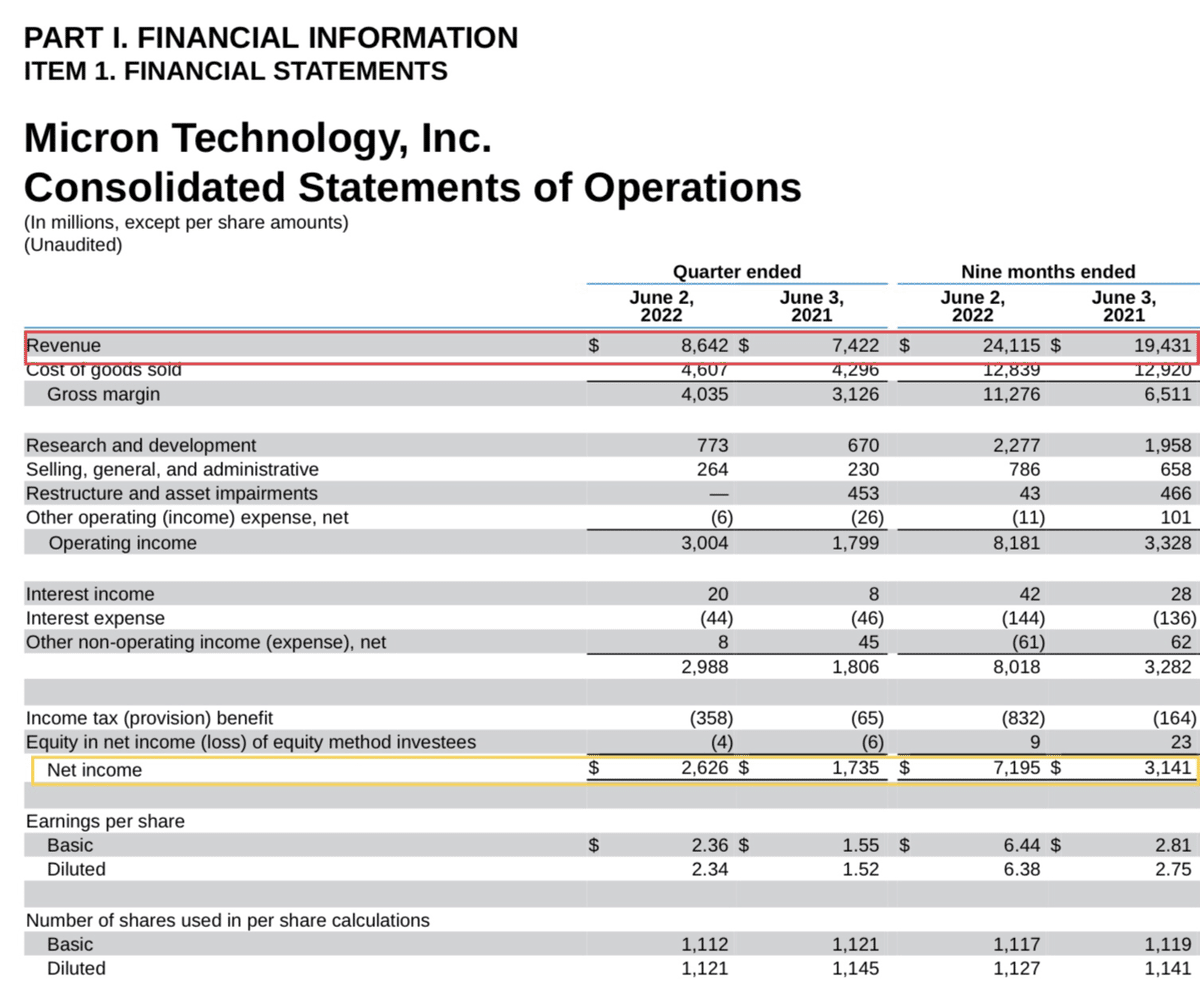

■表D 損益計算書(P/L)(マイクロンの10ーQより引用)

大幅な増収増益となっており、メモリー市況の減速懸念はあったものの、実績ベースでは堅調と言えます。

■表E 貸借対照表(B/S)(マイクロンの10ーQより引用)

今回のB/Sも前回四半期決算と同様に、在庫増加に伴う運転資金増加が特徴。ただし、利益剰余金でカバーする構造。

■表F キャッシュ・フロー計算書(C/F)(マイクロンの10ーQより引用)

営業CFは増加。運転資金増加を跳ね返す勢い。

そして投資キャッシュフローも設備投資が潤沢。さすがMU

(3)マイクロンの補足情報

在庫増加の要因は仕掛品が増えてしまったこと。設備投資は旺盛です。ただし、earning callでは2023年度は減速の可能性を示唆しております。

借入金は最短の期限は2024年と約2年先。

固定金利での調達であり、金利上昇による利払負担の増加は、設備投資の増加による新規調達を除けば、大きな影響は出ない可能性があります。

4.ウォルマートの財務分析(2023年1Q)

売上高は増加していますが、インフレを加味した場合は実質的に減収と言っても良いかもしれません。

一方、利益水準は落ち込みが見られており、やはり売上の伸びが弱く、原価上昇以上の価格転嫁が難しいこと、人件費をはじめとした販管費などの増加を吸収しきれないことが考えられます。

最も目を見張るものは、在庫の増加をはじめとした運転資金の増加です。売上高が伸びて成長フェーズにある企業、休日要因なども勘案せねばなりませんが、売上増加率が1桁前半にとどまる中で、在庫が10%以上増えたことは、インフレを加味したとしても留意が必要ではないでしょうか。

■表K キャッシュフロー計算書(ウォルマートの10-Qより引用)

営業キャッシュフローの赤字が4,000億円を超える赤字となりますが、これは運転資金の増加が最大の要因。

在庫の積み上がりが背景であり、在庫圧縮は重要な経営課題になり得るとの示唆にもつながるものと考えられます。

5.ナイキの財務分析(2023年1Q)

昨年の3ヶ月と対比した場合(THREE MONTHS ENDED)、インフレを考慮した上での減収となり、実質的には大幅な減収と言っても過言ではありません

税効果の影響で最終利益は小幅減益にとどまりますが、営業利益ベースの落ち込みは気になるところと言って良いでしょう。

ナイキもウォルマートと同様、在庫の積み上がりによる運転資金の増加が特徴と言えるでしょう。

ナイキの場合は、SPAでアジアを始めとした人件費の安い地域での製造委託を特徴としていることから、固定資産の投資は軽く、負債調達をどんどん増やすていく必要はない構図と言えるでしょう。

赤枠の北米のマイナス、および黄色枠のグレーターチャイナの落ち込みが特徴と言えるでしょう。

北米は消費の減退を映し出している可能性があり、グレーターチャイナは上海ロックダウン等の影響が色濃く出てきている印象。

この記事が気に入ったらサポートをしてみませんか?