米国料理宅配マーケットとドアダッシュの財務分析

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.DASH(ドアダッシュ)について

(1)会社概要

DASHは、米国および海外で、加盟店、消費者、ダッシュをつなぐ物流プラットフォームを運営しています。

アメリカの料理宅配ではシェア59%(2022年3月末時点)と最大手。2位のウーバーイーツ(24%)、3位のグラブハブ(14%)を寄せ付けない圧倒的な首位に位置しています。

加盟店が顧客獲得、配送、インサイトと分析、マーチャンダイジング、決済処理、顧客サポートなどのミッションクリティカルな課題を解決するための様々なサービスを提供するDoorDashマーケットプレイスの運営、ホワイトラベル物流サービスであるDoorDash Drive、加盟店が消費者にオンデマンドでeコマースを提供できるDoorDash Storefrontを提供しています。

旧社名はPalo Alto Delivery Inc.で、2015年にDoorDash, Inc.に社名変更しました。DoorDash, Inc.は2013年に法人化され、本社はカリフォルニア州サンフランシスコにあります。

2020年9月にIPOし、ニューヨーク証券取引所に上場しています。

(2)エリア展開の拡大・買収戦略

DASHは米国とカナダだけでなく、日本、オーストラリア、ドイツでも展開。3Q22では、DoorDashの海外市場は前年同期比で50%以上成長しており、成長のペースは順調です。

また、フィンランドのWoltを2021年12月に買収発表しており、株式交換により81億ドルの巨額買収となりました。

米国外のDASHのマーケットプレイスの成長に大きく寄与しています。

■表A DASHとWoltの展開エリア

(引用元:DASHのIRプレゼンテーション資料)

<DASHの買収/ご参考>

料理宅配の再編加速 米ドアダッシュが欧州同業を買収:日本経済新聞

(3)レストラン・カテゴリー以外の成長

DASHのレストラン以外の分野での拡大は、同社が既存顧客を維持し、新サービスによって新規顧客を開拓するのに役立つと考えられます。

DASHの非レストラン市場は、3Q22に前年同期比80%以上の伸びを記録。同社では、非レストランカテゴリーからのファーストオーダーが増加しています。

大手小売りの提携(アルバートソンズ、倉庫型の会員制スーパー、BJ’sなど)、生鮮食品や美容製品、レストランテック(POSシステムのBbot等)などの買収による事業多角化にも挑んでいます。

最も興味深いことは、DASHがレストラン向けの総合テクノロジー企業を目指しているであろう点と、私は考えています。

■表B DASHの非レストラン事業のイメージ(一番右)

(引用元:DASHのIRプレゼンテーション資料)

4.DASHをめぐる外部環境

(1)ギグワーカーをめぐる議論

DASHはコロナ禍で急拡大した料理宅配の会社であり、その事業運営はギグワーカーに支えられています。

ギグワーカーは雇用される労働者なのか、あるいは業務を請け負う個人事業主なのか、という議論は当初から起こっていました。

足許では、日本でも労働者として団体交渉を認める判決が出るなど、労働者としての保護を強化していく流れが強まっていくのではないでしょうか。

<ギグワーカーを巡るトピックス/参考>

米労働省がギグワーカーの待遇改善案 ウーバー株下落:日本経済新聞

ギグワーカーは労働者 ウーバー配達員で初の法的判断:日本経済新聞

(2)人件費高騰

DASHのビジネスモデルは、労働集約型になります。ギグワーカーの存在もしかりですし、運営を支える側のスタッフの雇用も必要です。

直近ではテクノロジー企業の従業員が8万人ほどリストラされたという報道も出ていますが、DASHもその例外ではなく、人員削減を発表しています。

後ほど触れますが、同社にとって人件費負担は赤字の最大の要因であり、効率化の取組みは必至と言える状況だったと言えるかもしれません。

(人員削減のニュース/参考)

米ドアダッシュ、1250人削減 日本でも事業絞り込み:日本経済新聞

5.財務分析

(2022年3Q時点。DASHの10-Qより引用)

■表C DASHの2022/3QのB/S(貸借対照表)

DASHは2021年12月にフィンランドの同業、Woltを買収を発表しましたが、実際の買収完了は2022年6月となりました。

B/Sを確認すると、2022年度になってからGoodwill(のれん)が大きく増加していることが分かります。

巨額買収を経ても、DASHの自己資本比率は71.5%と高い水準を維持しています。

無借金経営であり、足許の金利高の影響を直接的に受けることは、ほとんどないと言えるでしょう。

■表D DASHの2022/2QのP/L(損益計算書)

Wolt買収により売上高は大きな増収となっていますが、一方でコストの増加も大きく、営業損失は2021年1~9月の▲313百万ドル→2022年1~9月の▲726百万ドルと赤字額は倍以上に拡大しました。

広告宣伝費の増加は抑制的になっていますが、人件費や研究開発費などの伸びを抑制できていないことが原因と考えられます。

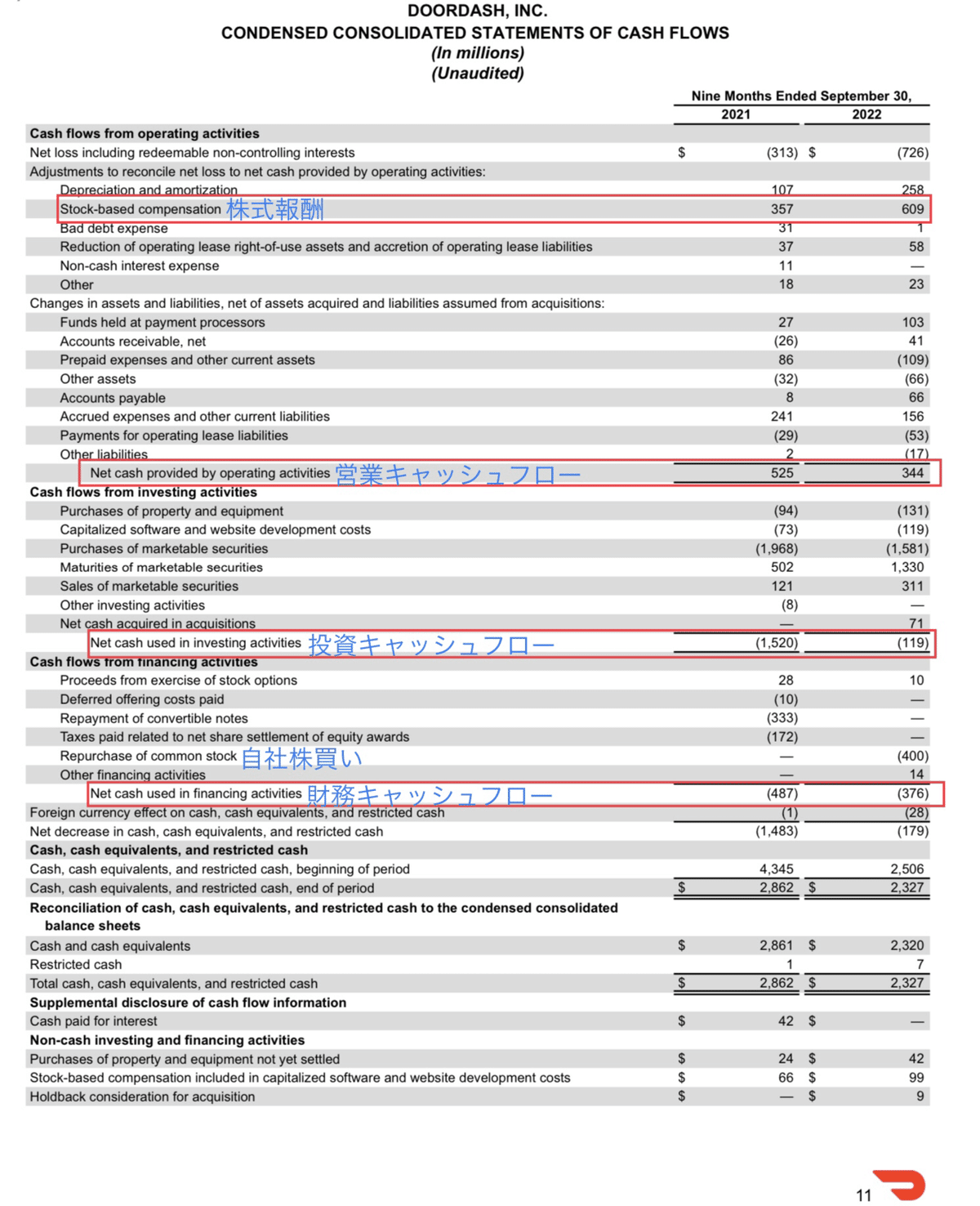

■表E DASHの2022/3QのC/F(キャッシュフロー計算書)

DASHの営業キャッシュフローは2021年1~9月の525百万ドル→2022年1~9月の344百万ドルに減少しており、本業で現金を稼ぐ力は若干落ちたという評価が正しいのではないでしょうか。

赤字▲726百万ドルの最大の要因は、「Stock based compensation」(株式報酬)609百万ドルの計上であり、よくあるグロース企業が人員獲得のために高い株式報酬を付与するというあり方を、DASHもとってきたということになります。

■表F DASHのKPI

料理宅配企業の最も重要なKPIは、GOV(Gross Order Volume)、つまり総発注量となりますが、それは増加が続いています。

但し、伸びの減速という点は、コロナ禍からリオープニングの流れの中で、投資家の期待に応えられる水準ではないのかもしれません。

調整後EBITDAは黒字水準を維持しつつ、絶対額が伸びていないことは同社の課題と言えるでしょう。

6.おわりに

料理宅配は、個人的にウーバーイーツを3回利用したことがある程度で、投資をしたこもなかったので、私としては「よく分かっていなかった」業界でした。

出前館の株価もしかり、DASHやUberの苦境なども報道としてはよく出てくるし、人件費の高騰やリオープニング、ギグワーカーを巡る議論は決して会社側の「利益」という観点では厳しい見方が多いのは事実だと思う。

今回、DASHの事業展開を見ていくと、本業と言える料理宅配の規模拡大と、料理宅配事業者に留まらない多角的な事業展開を強く意識していることが確認できた。

TOSTのように、外食に特化したテックサービスを展開する企業が業績を伸ばしている例もあるが、幸いDASHは多数の加盟店へのアクセスがすでにできている中で、外食産業向けの総合サービス企業への脱皮という方向性は、決して間違っているものではないかと思う。

但し、適切な投資というのは非常に難しい。その分野にたけた人材の確保は必須であるし、その投資効果を発現させていくことに時間も要しよう。

幸い、DASHは自己資本比率70%を超える財務健全企業であり、投資効果の発現を待てるだけの財務体力はある。

参入障壁が低く、競合ひしめく料理宅配業界の中で、黒字化を早期に果たすのは容易ではないのかもしれないが、業界の先行者のメリットを生かす形で、今の苦境から脱却してほしいというのが、筆者の感想である。

今回も大変ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?