#39 金融リテラシー調査結果にみる日本人のお金に対する知識

こんばんは。Mickey★です。

お金を上手に活用することで、お金の悩みから解放されて幸せになれる「お金との付き合い方」をご紹介しています。

今日は、金融広報中央委員会が行った金融リテラシー調査結果をご紹介します。

金融リテラシー調査は、個人の金融リテラシー(お金の知識・判断力) の現状把握を目的とした調査で、全国の18~79歳の人(30000人)を対象に実施されました。こちらは、3年に1度の実施で、今回で3回目となります。

金融リテラシー調査概要について

家計管理、生活設計、金融取引の基本、金融・経済の基礎、保険、ローン・クレジット、資産形成、資産形成の8分野に基づいて、「金融知識・判断力」に 関する正誤問題と「行動特性・考え方等」といった金融リテラシーにかかる 53 問 で構成されています。なお、53 問のうち4割程度は、米国 FINRA(金融業界監督機構)や OECD/INFE など海外機関による同種調査と比較可能な内容となっています。

日本人の半分程度しか金融リテラシーをもっていない

下表は、2016年、2019年、2022年の3回分の調査結果を並べた結果となります。見ての通り、全体平均は、55~56%と横ばいで推移しており、変化がありません。

なお、年齢別では年齢が上がるほどに正答率が上がり、金融・経済情報をみる頻度が高い人ほど、正答率が上がっていることが分かります。

また、年収があり、金融資産を多く持っている人の方が正答率が高い傾向が出ています。因みに職業別では、教員や公務員の正答率が高いです。

教員や公務員は、国の税金から給与を貰って生活しているため、質素に暮らすということを意識しているのかもしれません。次点として、無職がありますが、これはおそらく、退職して働いていない人の数が大半だと思います。

金融トラブルに遭った人については、金融教育を受けたことのある人が全体の7.1%なので、数値として参考にならないかもしれませんが、金融教育を受けたと思っている18~29歳の人は過信をして、金融トラブルに遭いやすくなっている可能性があるので、気を付けた方が良いかもしれません。なお、金融トラブル発生時の相談窓口・制度を理解している人は全体の70.8%と、それなりに高いのですが、金融トラブルを経験した人の36.3%は、現在でも相談窓口や制度を認識 していないという結果が出ています。

このような人は、お金に無頓着なのか、ただのおバカさんなのか、判断が分かれるところです。

そして、残念なことに緊急時に備えた生活費の確保をしている人は、6割もいません。年収自体が少なくて、お金が貯められないということもあると思いますが、いざって時に困ると思います。そして、興味深いのは、14.7%の人がわからないと回答しています。自分たちが月々にどのくらいのお金を使うのか、自分がいくら持っているかを把握していないように感じます。

投資と叫んでも響かない日本人

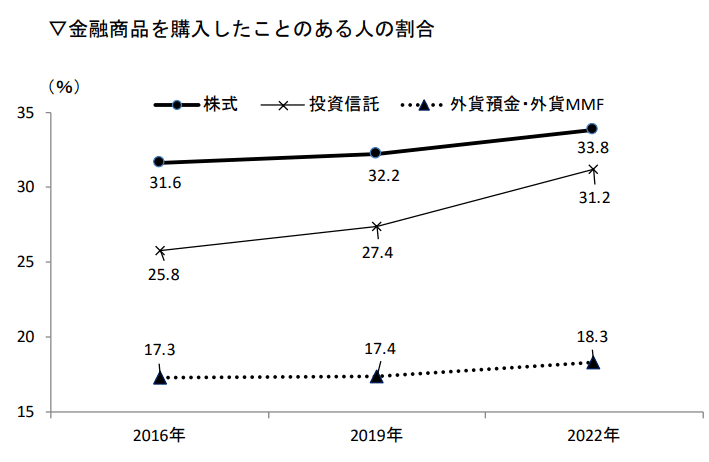

以前に年金2000万円問題がマスコミに取り上げられ話題になったり、政府がNISAやiDeCo等の投資信託や株式に税金をかけない制度を作って投資を促していますが、株式や投資信託、外貨預金等を購入したことがある人は、全体の約20~30%となっています。

なお、金融商品を購入する時に商品性を理解せずに購入したという人が、全体の25~29%います。

普通に働いていても稼げないことが分かっているので、投資している人が増えていると思っていたのですが、全然、伸びていなくてビックリしました。

「投資=怖い」ではなく、「知らないこと=怖い」なハズですが、あまりそのことに気付いている人が少ないみたいです。

知ることによって、適切なリスクの取り方が分かるので、お金も稼げるようになるのですが、その前に知ろうとしない人が多すぎるように感じました。

世界における日本人の金融リテラシー

この調査自体は、26か国が実施していますが、日本は知識・行動の合計では8位に入っていますが、インフレ、分散投資、お金への注意の数値は低い傾向が出ています。香港に至っては、約80%の正答率となっており、日本と約20%くらいの開きがあります。

なお、アメリカとの比較では、複利の問題の正答率がアメリカが72%に対して、日本は43%でしたので、日本人は複利のことをよく知らない人が多いんだなと感じました。

株式投資やETF等は長期保有による複利の力が大きく作用しているのですが、もっと分かりやすいもので表現した方が伝わるのかもしれません。

金融リテラシー調査結果は、異常となります。

日本人の金融リテラシーがいかに低いのかが、分かったと思います。

そして、調査から言えることは、鶏が先か卵が先かという議論になりそうですが、年収が高く金融資産をもっている人ほど、金融リテラシーが高い傾向が出ています。

正しい知識を身につけることによって、よく分からないリスクを回避することもできますし、知識を使って自分の頭で考えることにより、生活力を向上させることができます。

まずは、自分がどの程度の金融リテラシーをもっているかを把握することが重要だと思います。

金融広報中央委員会が出している金融リテラシークイズがありますので、興味がある人は、是非やってみてください。

・・・因みに私は、100点でした。平均が50点なので、上記の調査結果とあまり変わらないかもしれないですね。

ここまで読んでいただき、ありがとうございます!

このレビューが面白かった・タメになったという方は、励みになるので、「スキ」ボタンを押していただけると幸いです。

記事を読んで「面白かった!」、「タメになった!」と思った方、ぜひサポートをお願いします。