簿記1級に1年で合格するための基礎知識と方法

1.この記事について

1)こんな人におススメ

この記事では、簿記1級に1年で合格するための方法についてまとめていきます。

一般に、日商簿記1級に合格するためには、1年間1,000時間程度の勉強が必要といわれていますが、僕自身、1年間500時間程度の勉強で合格まで到達することができましたので、そのノウハウと必要な知識をまとめていきます。

500時間というと、多いように感じますが、平日1時間・週末2時間半の勉強を続ければ、50週間で確保できます。

毎日通勤の間に勉強、週末少し早起きして1時間半、日中1時間勉強すれば、十分に確保できる数字です。

これくらいの勉強時間を確保して日商簿記1級試験を獲得すれば、

転職の際に圧倒的に有利に働く

経理専門職として会社の中で優遇される

税理士や公認会計士など次のステップにスムーズに進める

会計に関する専門的な知見を持って、ほかの職種でも役立てられる

といった様々なメリットを得ることができます。

2)想定する読者層

とはいえ、完全に知識ゼロの状態からの解説は、世の中沢山ありますし、なんとなくの知識はついているという方も多いと思います。 そこでこの記事では、借方/貸方の違いや、そもそも貸借対照表と損益計算書とはどんな諸表かということについては解説しません。

簿記初級~簿記3級くらいのレベルはあるものの、ステップアップなどを考えたときに、これから2級を取るのでは少し物足りない

という方をメインの対象に解説をしていきます。

もちろん、簿記1級受験生全員にとって価値のある内容にはなっています。

3)最低限用意するべきもの

と言っても、この記事に記載されている知識をただただ丸暗記するだけで、簿記1級に合格できるかといわれると、そんなことはないというのが実際のところです。

また、簿記1級の知識は、一個人がまとめページを作れるほど狭い範囲のものではありません。

そこで、最低限「解説が書かれた過去問集」は購入するようにしてください。

この記事に書いてある知識と、過去問集があれば、十分に簿記1級は合格できるレベルまで持っていけるかと思います。その部分の出費は、最低限覚悟していただくようにお願いします。

4)この記事を読むと

この記事を読むと、

日商簿記1級に合格した後の明るい未来が思い描けます

日商簿記1級に効率的に合格する方法がわかります

日商簿記1級試験の科目別の得点をのばす方法がわかります

日商簿記1級合格へのロードマップが明確になり、モチベーションがあがります

といった複数のメリットを得ることが出来ます。

また、資格試験の勉強における重要なエッセンスも含まれているので、試験勉強一般に通じる対処法も学べます。

2.合格するためにやるべきこと

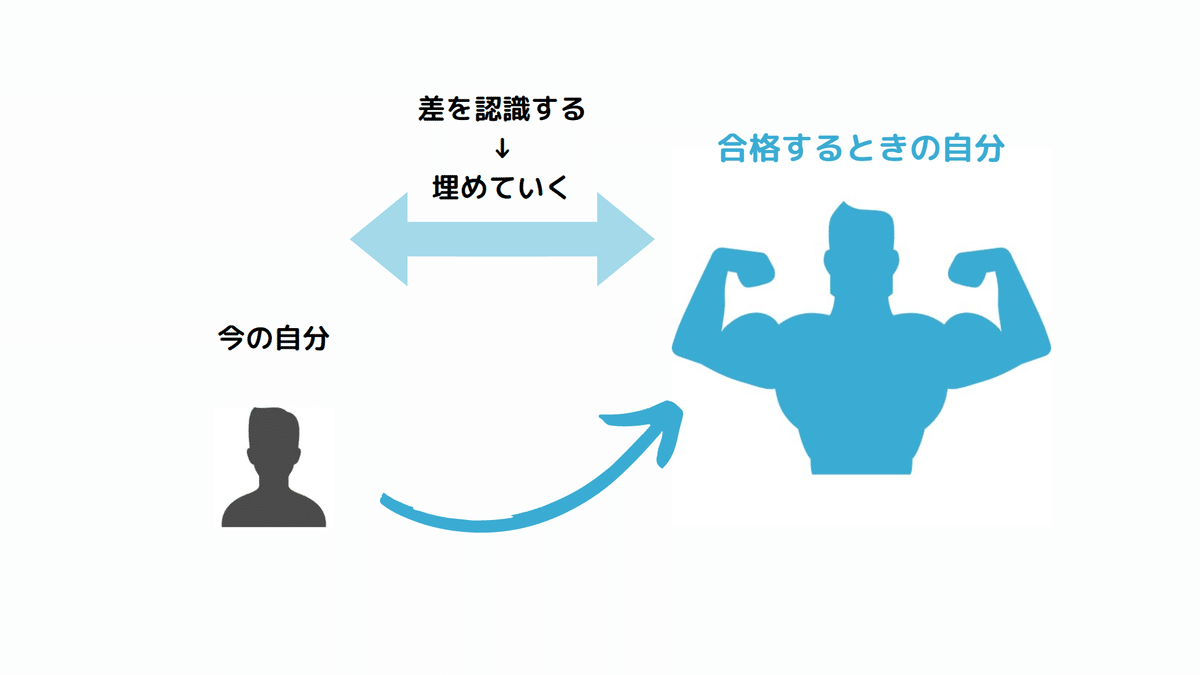

1)たった一つのこと

では、具体的にどうやって合格まで必要な知識をつけるかというと、基本的には一つのことしかしません。

合格するときの自分と今の自分との差を認識して埋めていく。

ただ、これだけです。

2)合格するときの自分

そして、ここでいう「合格するときの自分」を測定するために、過去問を利用します。

当たり前ですが、本番試験も、過去問と同等程度の問題しか出ません。

なので、過去問を解いて合格ラインまで持っていくことができれば、本番でも合格できるということになります。

3)差を埋めるための方法

なので、過去問を解くときは、「解いて終わり」という状況にするのは絶対にNGです。

何故解けなかったのか、解くために自分に足りない知識や観点は何かを、必ず意識しなければなりません。

そのうえで、その知識や観点を得るためにするべきことが、二つあります。

過去問の解説を読む

会計基準の「結論の背景」を読む

一つ目は言わずもがなです。合格請負人である予備校講師の先生が書いた解説をしっかりと読み、どのような仕訳を行うのか、どのような手順で計算するべきなのか、ということをしっかりと頭に叩き込みます。

ただ、これだけだと、短期間で確実に知識を定着させることは難しいです。

そこで二つ目の方法、「結論の背景」です。

そもそも簿記1級で問われる様々な知識は、その大半が、「企業会計基準」と呼ばれる、日本企業の会計におけるルールを出典としています。この企業会計基準には、後半に「結論の背景」と呼ばれる、そのルールに至った過程が記載されています。

これを読むことで、「単なる知識」を「問題を解くための力」として確実に習得することができるようになります。

このように、資格試験では、今の自分に足りないものを把握していく作業が圧倒的な大部分を占めています。つまり、「無知の知」こそが最強ということになります。

自分の出来ない部分、わかっていない部分を知り、とにかくその部分を埋めていけば、一気に合格に近づくことができます。

3.簿記1級試験各科目攻略法

1)総則

では具体的に、どのように攻略していくべきか。

この項では、各科目別に攻略法を解説していきます。

そもそも、日商簿記試験では、①商業簿記、②会計学、③工業簿記、④原価計算という四つの科目があります。

このそれぞれで最低4割、全体で7割の点数が取れると合格します。つまり、それぞれ25点満点で、各10点以上、合計70点取れると合格します。

ちなみに、上記の通り、簿記1級と2級では、合格率のばらつきに大きな差があります。2級だと半分くらい受かるときがある一方で、1級の場合は概ね10%の合格率で推移し続けています。

これは、簿記1級の場合、合格率が10%程度になるように調整をしているからです。

配点はあらかじめ決まっているものの、採点後に合格率が10%に届かない場合は、より正答率が高かった問題について配点を上げるという調整が行われています。これを傾斜配点と言います。

この傾斜配点は基本的に点数が上がる方向にしか作用しないといわれているため、受験生の大半が解けない問題は、たとえ解けなくてもほとんど減点されないという事象が起きます。なので、簿記1級試験では、難しい問題を解く力ではなく、みんなが落とさないような簡単な問題で確実に正答する力が重要になります。

この点を踏まえて、各科目のポイントを次項以降でまとめていきます。

2)商業簿記

まず商業簿記ですが、商業簿記の問題は、ほぼ財務諸表や決算整理後の試算表を埋めるという形式で問われます。

よくあるのは、決算整理前の試算表と、決算整理事項が記載されており、それをもとに決算整理を行うというものです。

なので、とにもかくにも仕訳ができるというのが非常に重要です。

各整理事項を踏まえ、どの勘定科目にどんな影響を及ぼすかということを読み解き、正しく仕訳をすることが求められます。

ここでの一番のポイントは、

整理事項によって影響を受けることが少ない勘定科目を見極める力

です。

このような総合問題の場合、整理事項と勘定科目が一対一の対応になっておらず、勘定科目によっては、複数の整理事項によって影響を受けるため、その分、正答を導くのが難しい場合が存在します。

このような問題は、整理事項の数に応じて、計算ミスをする確率が何倍にもなりますし、一つ出題ポイントに気付けなければ、そもそも1点も得ることができません。

一方で、このような問題は、多くの受験生が間違える可能性が高い問題です。したがって、傾斜配点により、点数が付かないということも少なくありません。なので、少ない整理事項の影響しか受けない勘定科目を見極め、確実に正答していくことが、商業簿記の問題では重要になってきます。要はコスパを重視して確実に点数を取りに行くポイントを抑えることが重要ということです。

これにより、正答率の高い問題で確実に点数を稼ぎ、傾斜配点によって下駄を履くことができると考えられます。

3)会計学

続く会計学では、企業会計基準の用語や、企業会計基準に関する正誤問題、ややニッチな計算問題が問われます。

用語の穴埋めや正誤問題は、とにかく知識を問われることになるので、企業会計基準を読み込み、早い段階から仕訳とセットで用語や解釈を覚えていくことが重要です。

知識を問う問題が多いため、直前でも問題ないだろうと考える受験生も多いですが、日々の積み重ねがかなりものを言うので、早い段階から全体像を意識して知識習得をすることで、逆にほかの受験生に大きく差をつけることができます。

ニッチな計算問題として、過去問われたことのないような、その場でしっかりと考えないと正答を導けないような問題もあわせて出題されます。

このような問題は、はっきり言って満点を取るのは不可能です。ただ、そこであきらめずにしっかり考えると、大体半分から6割は意外と正答を導けたりします。ここでも、傾斜配点がものをいう可能性が高いので、基礎的な知識を身に着けて、確実に正答を導く力が重要になります。

結論、会計学で必要なのは、

日々理論に立ち返り知識を身に着けるという基本的な勉強姿勢と、本番で諦めずに考え続ける力

ということとなります。

4)工業簿記

商業簿記では、計算問題を軸とした総合問題が出ますが、工業簿記は逆に、会計学と同様、かなり知識を問う問題が出題されます。

といっても、必ず正誤問題や用語問題が出るというわけではなく、どちらかというと、単語の意味が分からないと問われている内容が分からないというたぐいの問題が出題されます。

例えば「○○原価差異について計算せよ」みたいな問題が出て、そもそもその用語の意味が分からなければ何を計算すればいいかわからないといったものです。

ただ、会計学と違って、工業簿記では知識の範囲が狭く、覚えることはかなり少ないのであまり心配する必要はありません。

原価計算の問題でも同様ですが、ここで必要になってくるのは、

最低限の知識を持って問題文を正確に把握し、問われていることに素直に答える力

です。

5)原価計算

逆に原価計算では、かなり複雑な計算を要求する問題が多い傾向にあります。といっても、年によっては用語の穴埋めが出たりもするので、商業簿記・会計学ほどわかりやすい傾向にはないといった方がよいかもしれません。

ただ、工業簿記と原価計算、どちらかが計算が複雑だと、もう片方は知識を問う問題に軸足が置かれているというのが一般的な傾向ではあります。

また、ややこしい計算といっても、予め、最終的な答えは比較的綺麗な数字になるように調整したうえで出題されることも多いので、電卓を叩き続けるようなことはあまり起きません。

例年、工業簿記・原価計算は試験の途中で解答が終わり、早めに退室する受験生も多いので、焦らずに進めれば、時間が足りなくなるということも無いというのが一般的です。

ある意味、

周囲の状況や受験生の雰囲気に左右されず、平常心をもって問題に向き合う力

が問われる試験と言えるかもしれません。

6)これらを踏まえて

以上を踏まえて、次項以降では、各科目で劇的に点数を上げる具体的なメソッドや知識について解説していきます。

例えば商業簿記では点数を取りやすい問題を見極める方法、会計学ではどういった出典の知識から出題されやすいかなどのポイントをまとめています。

まだまだ道のりは長いですが、是非最後までお付き合いください!

ここから先は

¥ 1,000

この記事が気に入ったらサポートをしてみませんか?